中金:预计2020年燃气消费增速放缓,行业整合加剧,并购机会增多

本文源自微信公众号“中金点睛”。

城市燃气板块在2019年总体跑赢市场,但个股表现也比较分化。展望2020年,我们对于行业几个大的判断为;1)全国天然气需求增长进一步放缓,相比年初的预期,国内公共卫生对于1Q20的气量增长带来进一步的拖累。我们预计多数省份并不能完成十三五规划的天然气消费目标,并预计FY20全年的天然气消费增长5-6%,继FY19的8.4%进一步放缓;2)燃气行业整合加速,面临“二次洗牌”的格局,尤其在大的行业改革背景下,如管道公司的成立对于合同模式和上游气价的影响等,我们预计更多的不具备气源优势且管理不善的中小型地方城燃公司被逐出市场,提供行业并购的机会。综上所述,我们预计具备良好资产负债表的全国性燃气商有望在此轮整合中通过收购并购等外延式增长,继续推动公司盈利增长和提高市场份额占比。

2020年中国天然气需求增速或持续下滑,主要受1Q20、暖冬以及宏观压力影响

2019年燃气需求增速下滑。2019年,中国天然气表观消费量达到3,022亿立方米,同比增长8.4%,与我们预期一致。2019年天然气消费增速下降主要由于:1)2018年是天然气清洁能源推进力度较大的一年,因此基数较高,导致2019年增速下滑;2)在国家“以气定改”的号召下,煤改气等清洁能源政策更加温和,如2019年,包括河北省在内的主要煤改气省市不再制定煤改气户数;3)2019年中美贸易摩擦较2018年下半年充满更多不确定性,影响了部分工商业用户的生产计划与用气需求。

图表: 中国天然气表观消费量

资料来源:国家统计局,海关总署,中金公司研究部

我们预计2020年燃气消费量增速进一步放缓至5-6%,大部分省市或不能完成“十三五”天然气发展规划目标。展望2020年,我们预计中国天然气消费量或同比增长5-6%达到3,173-3,203亿立方米,增速将进一步放缓。按照2020年一次能源消费50亿吨标煤测算,2020年天然气在一次能源中占比约为8-9%,小于国家能源发展“十三五”规划10%的目标。

尽管2020年中美贸易摩擦出现缓和,国内燃气供需局面也持续好转,但总体看来,我们认为2020年气量增速仍将进一步放缓,主要原因包括:

负面影响1Q20气量增长。我们预计1Q20将受影响,燃气消费量增速将大幅下滑,并低于市场预期。考虑到不少地区工厂延迟复工和居民出行受限等情况,我们预计气量受到影响的程度按由高到低的顺序依次为LNG工厂>化肥用气>LNG槽车>城市燃气(车用气)>工业燃料(直供客户)>城市燃气(工商业)>城市燃气(居民)。

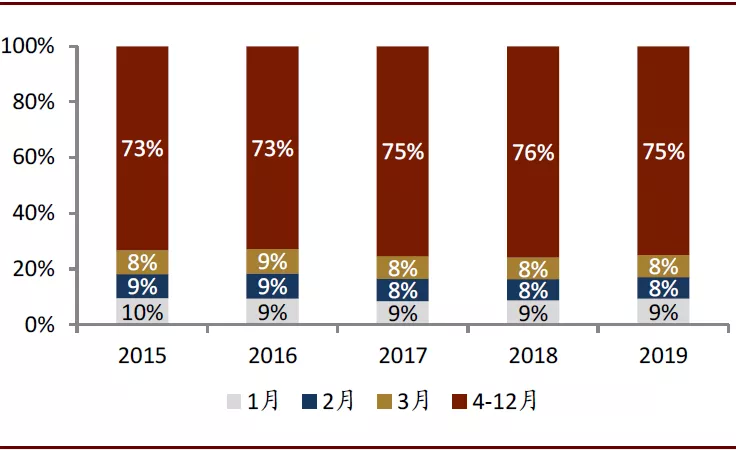

暖冬也将拖累1Q20采暖气量。我们认为2019年冬天暖于2018年,如2020年1月北京平均最低气温零下5.68度,同比提高了一度,因此我们预计1Q20采暖气量也将受到暖冬的影响。从历史数据来看,一季度天然气消费基本占全年用气量的四分之一左右。尽管每年一季度都包含春节,工业用气可能都会因为假期而下降,但总体气量在全年的占比并没有落后于其他季度,我们预计冬季的主要消费动力来自于居民采暖需求。因此,暖冬导致的采暖需求下降或拖累1Q20气量增速。

图表: 历史一季度天然气消费量情况

资料来源:国家统计局,海关总署,中金公司研究部

图表: 历史一季度天然气消费量占比

资料来源:国家统计局,海关总署,中金公司研究部

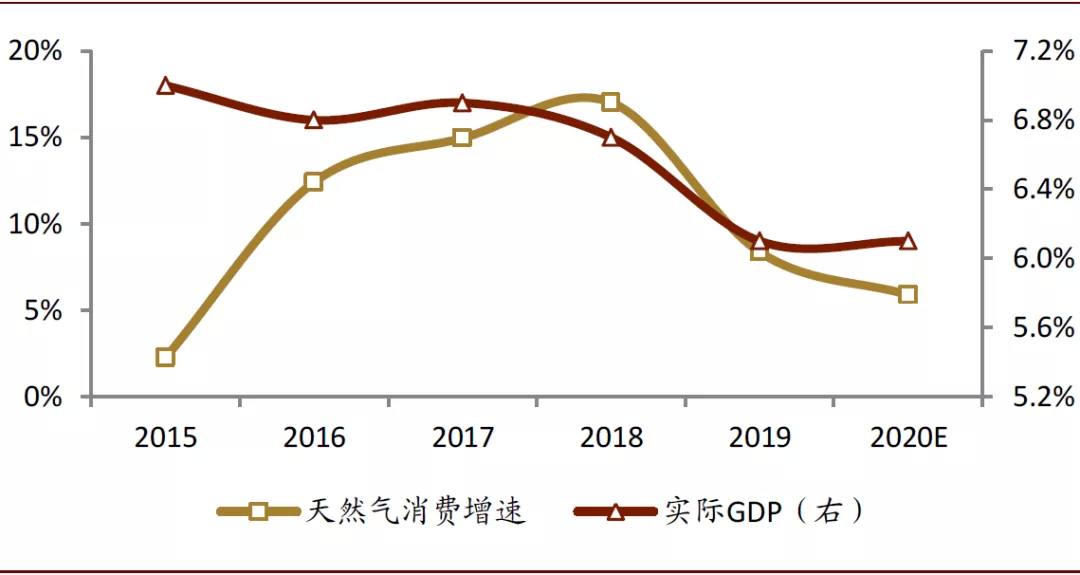

宏观经济增速持平,天然气消费增速放缓。根据中金宏观组预测,考虑到中美贸易摩擦可能“降级”,以及国内稳增长政策有所加码,2020年实际GDP增速或与2019年的6.1%持平。考虑到天然气消费跟宏观增速具有一定相关性,我们认为天然气的消费增速也将变得平缓。

图表: 中国GDP增速与天然气消费增速对比

资料来源:国家统计局,万得资讯,中金公司研究部

行业整合加剧,并购机会增多

2019年,燃气行业开启了项目收购的上行周期,2020年,行业整合进一步加剧,并购机会增多。我们认为,中国燃气行业“跑马圈地”的时代已经过去,重点城市已经被主要的燃气公司拿下,因此行业才出现了越来越频繁的并购。展望2020年,我们认为行业整合的趋势可能进一步加剧,主要基于以下几点原因:

短期气价高企,加速地方中小型燃气企业退出。2019年12月,酝酿多年的国家石油天然气管网集团有限公司(简称国家管网公司)正式成立[1]。我们预计,国家管网公司的成立有望推进中国天然气体制改革,也将有利于促进管网互联互通,加快管网投资建设步伐。我们预计,国家管网公司落地初期,上游气价短期可能继续高企,地方中小型且缺少运营效率的城燃公司亏损或加剧,有望被加速逐出市场,为更加规模化的、运营机制更有效的城燃公司提供了整合了的资源和机会。

行业门槛被推高。国家管网公司落地的目的在于“管住中间,放开两头”,我们维持此前观点,认为国家管网公司的成立会带来天然气销售和长输的分离,使得下游城燃公司能够与上游供气商直接商讨购气协议,并单独与管网公司或其他公司安排天然气的运输问题。

由此带来的合同模式的改变可能会无形地推高行业门槛,主要体现在:1)当城燃公司能够与上游供气商直接议价时,我们相信更有规模化的城燃公司将具备更好的议价能力,最终在气源供应和采购价上均可能获得相较地方中小型企业更有优势的合同;2)在上游企业输售分离前,城燃公司只需与省管网公司或上游供气商在当地的销售公司协商购气。输售分离后,城燃公司不仅需要与供气商对接,可能还需要另行安排输气合同,运营负担增大。此外,中长期来看,输售分离后的天然气价格可能也更加市场化,借鉴英美天然气运营机制,大部分城燃公司可能还需要商品交易员等来利用金融工具保持公司采购价格的竞争力。我们认为,以上规模化运营的要求以及额外运营成本的增加,都将迫使行业整合向更大、更集中、更全面的大型城燃公司靠近。

地方政府控股的城燃公司对安全性和专业性具有越来越严的要求。最后,我们认为地方政府控股的城燃公司也会有主动出售股权的意向,主要动机来自于当地城市管网老旧,安全隐患凸显,需要引入专业的合资方对于管网进行安全维护。

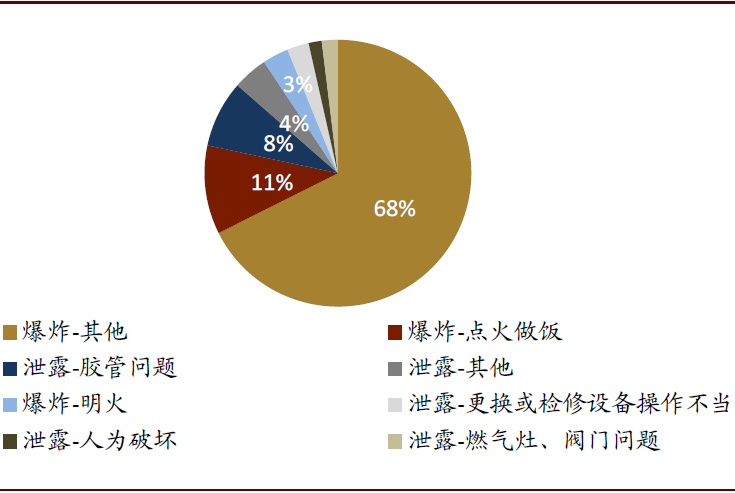

图表: 2019年室内燃气泄露或者爆炸原因占比

资料来源:中国燃气网,中金公司研究部

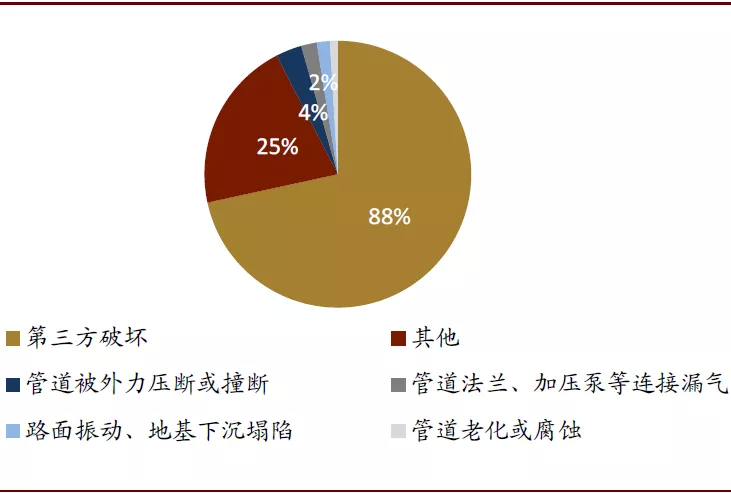

图表: 2019年室外燃气泄露或者爆炸原因占比

资料来源:中国燃气网,中金公司研究部

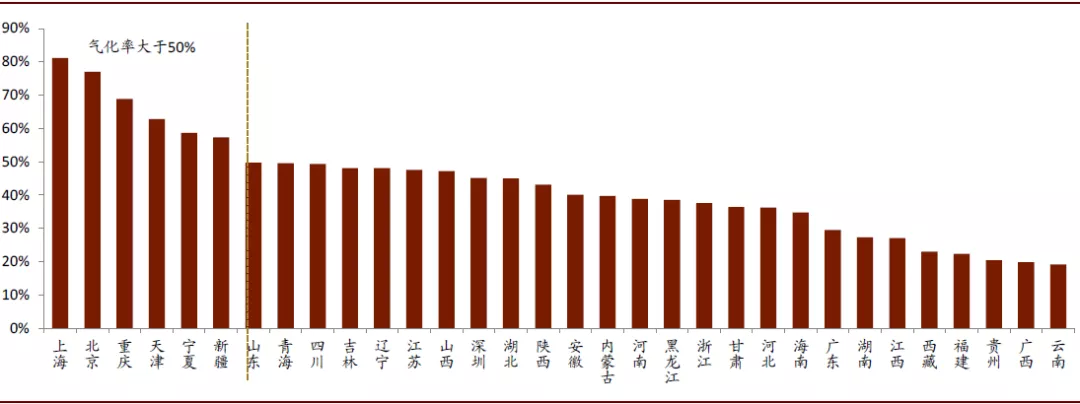

综上,我们认为2020年行业整合的速度将加速。从整合发生的地区来看,我们认为气化率较低,但经济较为发达且气源供应相对充足的沿海地区如福建、广东和浙江等将成为各大城市燃气商争夺项目的主要地盘,内陆相对具有消费潜力的新一线省市,如四川、重庆、云南等,也有希望出现整合的趋势。

图表: 2018年中国各省市气化率

资料来源:国家统计局,万得资讯,中金公司研究部

毛差持续承压,但市场已有广泛预期

供应市场继续宽松,但城燃公司综合毛差仍可能因结构性变化持续下降。自2017/18年出现冬季气荒后,中国无论从自产气还是进口气的供应来说,气源保障能力都得到了大幅的提升。2019年,中国国产气达到1,736亿立方米,我们保守估计,2020年国产气增量仍能够在增储上产的中央号召下维持在100亿立方米以上;进口管道气方面,我们预计2020年将新增俄气约47亿立方米;此外,我们预计至少有500多万吨(合约70亿立方米)的LNG接收站新增产能将于2020年投放。因此,我们认为国内燃气供应仍然将保持充足的状态。

尽管如此,我们认为当前处于天然气改革的关键时期,国家管网公司以及产业的运营模式还处于探索阶段,因此上游天然气售价也不会出现大幅下调。相反,我们认为售气结构性的差异与1Q20公共卫生事件对燃气公司的影响,会导致FY20城燃公司综合毛差较FY19继续下降Rmb0.02/cm。

加气站出现结构性需求萎缩,城燃公司综合毛差下降。CNG/LNG加气站的主要客户为公共交通汽车,如CNG加气站主要客户为行驶路线相对固定、续航能力要求不高的公交车和出租车,LNG加气站主要客户为行驶里程更长的中长途客运车辆以及中重型卡车(LNG加气站还可用于对点供,此处主要讨论交通需求)。

随着国家对新能源/电动车的鼓励与推进,不少城市的公交车与出租车都被新能源汽车替代,对加气站业务,尤其是CNG加气站的业务造成不小的影响。2018年,中国CNG汽车保有量达到626万辆,同比增长9.25%,LNG汽车保有量为44万辆,同比增长25%;但2018年,新能源汽车保有量达到261万量,同比增长70%,增长势头远远超过CNG/LNG汽车。

图表: 2010-2018年中国LNG汽车及CNG汽车保有量

资料来源:智鑫投行咨询,中金公司研究部

图表: 2010-2018年中国电动车保有量

资料来源:公安部,万得资讯,中金公司研究部

往前看,我们认为新能源汽车继续增大市场份额,威胁CNG/LNG汽车份额的趋势仍将持续。而对于燃气公司而言,加气站售气一直是售价和毛利最高的业务,该部分业务出现结构性需求萎缩将在一定程度拖累燃气公司的毛差表现。我们也预计各燃气公司也将实施相应策略,提前应对风险。

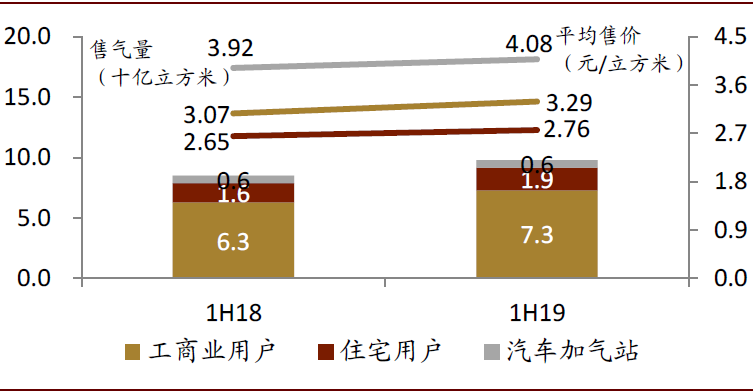

图表: 新奥能源售气组合及价格

资料来源:公司公告,中金公司研究部

我们预计1Q20带来的负面影响对商业气量的影响比工业和居民更大。对于工业用气客户而言,1)目前很多工业都已经具备相当程度的自动化,因此只需少量操作人员即可工作,复工要求较低,比如恒力石化,我们了解到该公司在春节期间,除了部分产线停产检修外,其余产线均能够连续作业;2)工业用户只要复产即用气,不像其他商业客户,如餐饮和酒店等,除了商家恢复运营,还需要客户进行消费才能加大用气。而对于居民用户而言,1Q20公共卫生反而使得居民用户出行限制,而加大了生活燃气需求(如做饭)和供热用气需求。因此,我们预计1Q20对商业用户的影响大于工业与居民。

全国普降气价对于毛差影响有限。近期,全国各省市普遍出台下调气价的政策,我们再次重申对于毛差的影响很有限,因为1)多数省份只针对中小型企业,这部分企业气量占比不高;2)延迟复工,能够享受到这个优惠的气量并不多;3)砍的是终端最高限价,城燃公司已经给予了不少工业客户超过10%的折扣,因此这部分实质无影响;4)浙江与安徽省管网均出台政策,表示与城燃共同承担气价下调;5)这个采暖季上游气源丰富甚至部分地区过剩,企业减少了高价气的外采,有助于帮助缓解毛差,抵消部分负面影响。

居民接驳费单价预计同比下降200-300元/户,但接驳数量有望超预期

预计居民接驳费单价预计同比下降200-300元/户。随着2019年中央关于居民接驳费的10%成本利润率指导方针的落地,我们预计2020年绝大多数省份会出台新的接驳费新政,由此带来200-300元/户的下调。不过,考虑到城燃公司在2019年通过合同锁定的方式已经部分锁定费率,我们预计城燃公司汇报的接驳费率受到的负面影响有限。

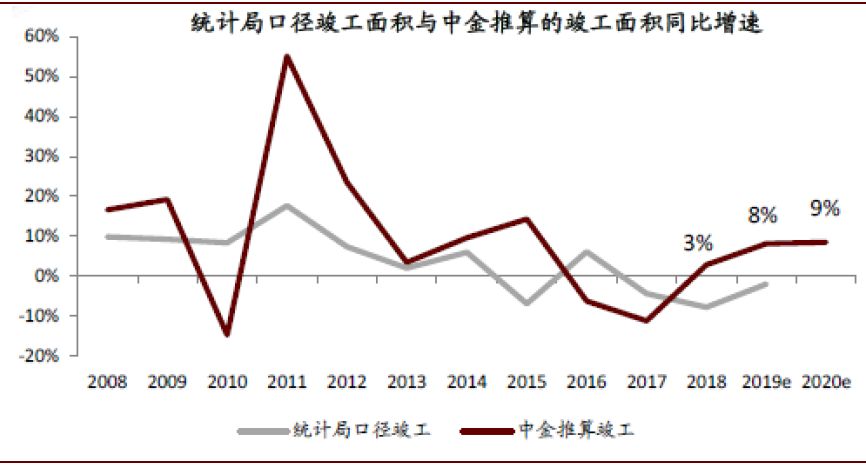

2020年竣工面积或超预期,有望带动接驳数量超预期。多数房企周转速度已提升至自身高水平,因此2020年竣工面积增速可能超预期达到9%。基于对房地产竣工的乐观预期,我们预计城燃公司接驳数量也有望超预期,在2019年的基础上继续实现5-10%的增长。

图表: 中金推算的竣工面积增速比较

资料来源:国家统计局,中金公司研究部

我们认为1Q20对于接驳的影响是“平移”而非“削减”。当前可能导致城燃公司面临着施工人员无法复工以及房地产竣工速度下降的双重短期风险。不过从全年中长期看,我们认为国家正在鼓励企业复工,中金宏观组百家企业调研结果显示,80%的企业将在两周后复工(2月底左右)。因此,我们认为影响是短期的,各燃气公司的新接驳目标有望在下半年赶工完成,全年来看,我们认为接驳受到的影响不如销气量大。

风险

气量增速进一步放缓。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP