科技巨头的广告生意不好做!Facebook(FB.US)股价“一叶知秋”

本文来自“万得资讯”。

科技巨头Facebook(FB.US)遭评级下调,推动股价下跌。知名Facebook分析师将其评级从“持有”下调至“卖出”,并将目标价下调至每股180美元。2月11日,Facebok股价下跌2.76%至201.05美元/股。

Facebook分析师下调股价

2月,知名市场研究公司Pivotal Research Group分析师迈克尔·莱文(Michael Levine)将Facebook股票评级从持有下调至卖出,并将其目标价格从每股215美元下调至每股180美元,低于华尔街每股246美元的平均目标价。

2月11日,Facebook股价收跌2.76%至201.05美元/股,较莱文的目标价仍仍有10.47%的下跌空间。

莱文表示,他认为直接面向消费者的品牌广告投放放缓可能会给Facebook业绩造成负面影响。他指出,Instagram和Facebook是最受欢迎的广告投放平台。

根据莱文的说法,华尔街对Facebook下半年的广告收入估算看起来“有点太高了,并且Facebook缺乏一些变革性的东西。” 莱文写道,Facebook直接面向美国本地消费者的广告曝光率可能在5%到8%之间,一旦打破这一数据,将对业绩造成影响。

1月29日,Facebook发布财报显示,四季度收入增速达到有史以来最慢的25%,总成本和支出则增加了34%。首席财务官戴维·韦纳(David Wehner)在与投资者的电话会议上表示,该公司的扩张速度将在2020年第一季度进一步放慢,理由是其业务日趋成熟,全球隐私法规以及对广告定位的担忧。

广告收入占Facebook收入的98%以上,而莱文对该业务的收入增长表示担忧。他表示,网页浏览器GoogleChrome限制公司使用第三方数据(被称为Cookie),使利用跨站点行为的输入更具挑战性。结合苹果公司最近发布的iOS13,这对广告生态系统产生了广泛的影响。

此外,莱文还对Facebook面临的一系列监管问题表示担忧。该公司于6月份发布了天秤座数字货币,此后一直在努力抵抗全球立法者和监管机构的压制。此外,该公司还面临美国监管及机构的反托拉斯调查。

数字广告生意不好做

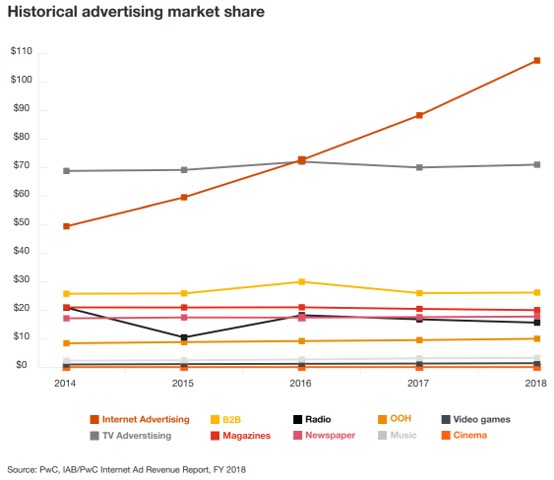

随着数字化势头来临,广告商瞄准谷歌(GOOG.US)、Facebook等科技巨头。但社交媒体广告增长收入近年来却出现放缓迹象,同时数字广告也面临着监管风险。

根据eMarketer的数据,预计2019年谷歌将在美国占据37.2%的净数字广告收入份额,而到2019年底,Facebook有望占据22.1%的份额。该组织在2019年3月表示,到2021年,亚马逊,Facebook和Google预计将占美国数字支出的近70%。

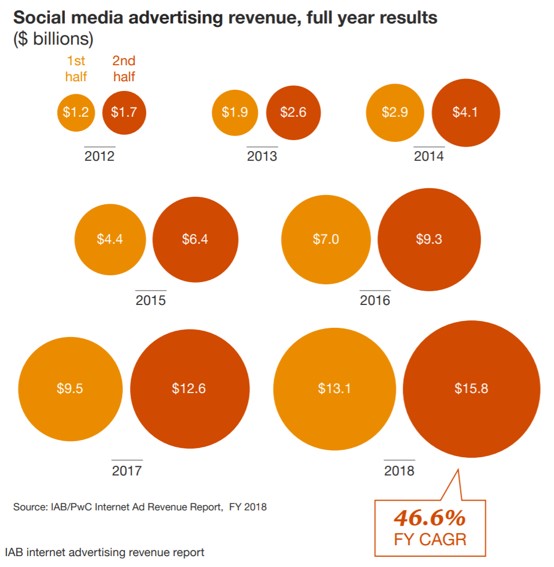

但另一方面,社交媒体广告业务收入却在放缓。普华永道调查的报告显示,全美社交媒体广告收入在2018年增长了30.6%至289亿美元,增速远远低于 2012年至2018年社交网络年复合增长率46.6%的水平。

普华永道美国合伙人戴维·西尔弗曼(David Silverman)表示,社交网络的增长放缓可能与“大数定律”有关。“该行业的许多增长都是由社交媒体推动的。流入社交媒体的美元投资在广告行业中已占相当大的比例,从2012年的8%提高到27%。”

此外,监管问题也是笼罩在数字广告业上方的一片阴云。近年来,数据驱动型广告业务的收入增长,很大一部分得益于企业利用消费者数据并制作评估模型。但欧盟的《通用数据保护条例》及《加州消费者隐私法》等法规正在影响美国企业。普华永道报告显示,规模较大的参与者将更有可能收入继续增长并投资于合规性,而规模较小的参与者可能会在应对监管方面遇到更多困难。

互动广告局(IAB)研究与测量高级副总裁Sue Hogan表示:“我确实认为监管将会产生一些影响,因为我们认为我们需要以不同的方式开展业务,并且希望保护消费者。另一方面,像5G这样的新创新可能会抵消一些潜在的影响。”

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP