三只股票入选Needham“新年名单”,投资者按图索骥即可?

本文来源微信公众号“美股研究社”。

科技行业是当今经济的强大引擎,可带动工作和创新,利润和回报。这也难怪——科技是现代世界的关键,它改变了我们的生活,让我们所做的一切都变得丰富多彩。是的,经济仍然依赖石油和煤炭,但数字技术已经影响了我们所有人,无论我们是在工厂还是办公室工作,还是在家照看孩子。

所有这些因素使软件公司成为投资者寻找具有高回报潜力的股票时的自然之地。如果说高科技是现代生活的关键,那么软件就是高科技的关键。软件公司创建了使我们能够在数字世界中进行操作的代码和程序,从Messenger应用程序到文字处理和面部识别。

投资银行Needham最近发布了一份报告,概述了该公司分析师的软件选择。根据TipRanks的统计,Needham的分析师对他们的股票推荐的成功率为61%。因此,我们调查了他们的报告,发现三只特别引人注目的股票。

我们的第一步是通过TipRanks的股票比较工具运行这些股票报价机,这是一套功能强大的过滤器,可以让潜在投资者找到股票,并同时查看它们的重要数据。结果如下:

我们可以看到,每个选择都显示出各种优点和缺点。让我们仔细看看,找出Needham的分析师怎么说。

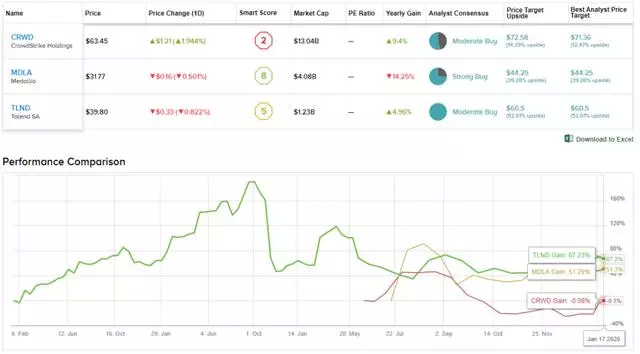

Crowdstrike Holdings,Inc. (CRWD.US)

网络安全已成为数字经济中一个日益增长的利基市场。从网上银行到个人电子邮件,我们都对保护我们的网上活动安全和隐私有着明确的兴趣。Crowdstrike就在这个领域工作。这家硅谷公司为在线客户提供威胁情报、端点安全和网络攻击响应服务。

在上个月公布的最新财报中,该公司公布的2020年第三财季业绩好于预期。和许多新兴科技公司一样,Crowdstrike目前也处于净亏损状态,但每股净亏损仅为7美分,而不是预期的11美分。季度营收为1.251亿美元,较预期增长5.3%。

投资者对该股票的看法一直非常乐观。根据超过45,000个投资组合的样本,过去7天和过去30天中,个人投资者一直在添加CRWD股票。此外,财经博主也很乐观,CRWD有76%的时间获得了良好的报道,而科技行业的平均覆盖率为61%。

Needham的Alex Henderson使Crowdstrike成为来年的网络安全“唯一且最佳的选择”,并将其添加到公司的Conviction List。他写道:“Crowd拥有正确的技术来提高安全性,无论是传统的外围防御构建的安全姿势,还是新兴的、高级的、零信任的、云直接安全。从外部性的角度来看,我们可以看到CrowdStrike的低风险环境。在传统参与者逐渐消失的情况下,这为Crowd打开了主要的共享机会,而我们则更加关注Crowd的执行能力。”

Henderson给予该股92美元的价格目标,表明其增长潜力为45%,并给予“买入”评级。

总体而言,基于分析师的7个买入评级和6个持有评级,CRWD的股票得到了温和的买入评级。该股价格为63.45美元,平均目标价为72.58美元,意味着上涨潜力为14%。

Medallia,Inc. (MDLA.US)

我们名单上的第二名是Medallia,这是一家来自旧金山的基于云的SaaS客户体验管理公司。Medallia的业务遍及全球,在纽约,华盛顿特区,伦敦,巴黎,布宜诺斯艾利斯,特拉维夫和悉尼设有办事处。该公司的产品可以满足高科技,酒店,金融服务和零售领域的B2B需求。

与Crowdstrike一样,Medallia也占据着一个有利可图的利基市场。该公司去年12月公布的季度收入和收益超过了预期。营收增长7%,达到1.031亿美元;每股收益为净亏损,但每股收益仅为1美分,低于预期的3美分。

五星级分析师Scott Berg将MDLA添加到Needham的强力买入名单中,并称该股票为2020年的首选。他在评论中说:“快速增长的终端市场,不断增长的销售投资以及扩展的GTM战略正在稳步发展是我们论文背后的关键因素。我们相信,随着新管理层的正确执行,MDLA将随着收入的加速增长而退出CY20,并跨越盈利鸿沟;在我们的世界里,这些往往是表现出色的股票的特征。”

Berg对该股给予“买入”评级,并将其目标股价定为45美元,这意味着其当前交易水平具有42%的上涨空间。

Medallia最近有4则评论,3笔买入和1笔持有,这使该股成为分析师对Strong Buy的共识看法。每股44.25美元的平均价格目标表明,当前股价为31.77美元,上涨潜力为39%。

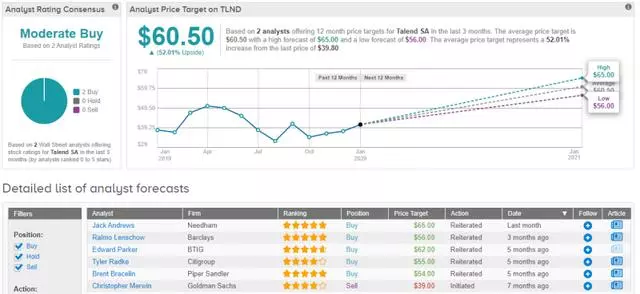

Talend SA (TLND.US)

云计算和软件即服务(saas)订阅产品在软件技术行业掀起了波澜,但专有系统只是一条盈利之路。开放源码软件和集成系统是相关的、成熟的、可以开发的领域。Talend SA开发数据集成软件来简化拥有开源平台的过程。公司的客户使用这些产品来简化开发、学习和使用开放平台所涉及的所有权成本。

与上述股票一样,Talend的季度业绩一直在上升。尽管该公司出现净亏损,但它正在削减亏损——在2019年第三季度,该公司的每股收益超出预期15美分——报告亏损8美分,而普遍预期为23美分。营收略有增长,为6,260万美元,但这一数字较上年同期增长了20%,令人印象深刻。

五星级分析师Jack Andrews对该股票进行Needham评估,他是TipRanks数据库中排名前3%的级分析师。Andrews对公司的“长期世俗顺风”印象深刻,并使其成为来年的首选。他写道:“我们持积极态度有五个原因:1)即将对云业务进行的披露应能提供可见性并改善人们的情绪;2)从本地迁移到云应该会带来追加销售的机会;3)利用云数据仓库的快速增长;4)外汇逆风应减轻;5)折价估值会产生有利的风险/回报机制。”

Andrews以65美元的目标股价来支持他的“买入”评级,这表明他对63%的大幅上涨潜力充满信心。

Andrews最近的两次评论是“买入”,给予该股票“中等买入”共识评级。该股显示出非常高的上涨潜力,目前股价为39.80美元,而60.50美元的平均目标价表明,未来12个月有52%的增长空间。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP