重卡行业Q4超预期,潍柴动力(02338)股价或水涨船高

本文来自天风证券。

点评

19年重卡行业销量远好于18年底时的市场预期。19年全年销量117万辆,同比+2%,远超18年年底对19年的预期(同比-20%左右)。我们认为预期差的主要原因来自于:物流重卡保有量持续增长带来的物流重卡销量中枢抬升,而市场对此重视度不够,在18年物流重卡同比下滑后,市场存在线性外推,认为19年物流重卡会继续下滑。但我们认为18年物流重卡的下滑只是因为17年治超带来的一次性购置需求造成的高基数,因此在18年底的时候坚定认为19年行业仍不会出现市场担心的断崖式下跌。

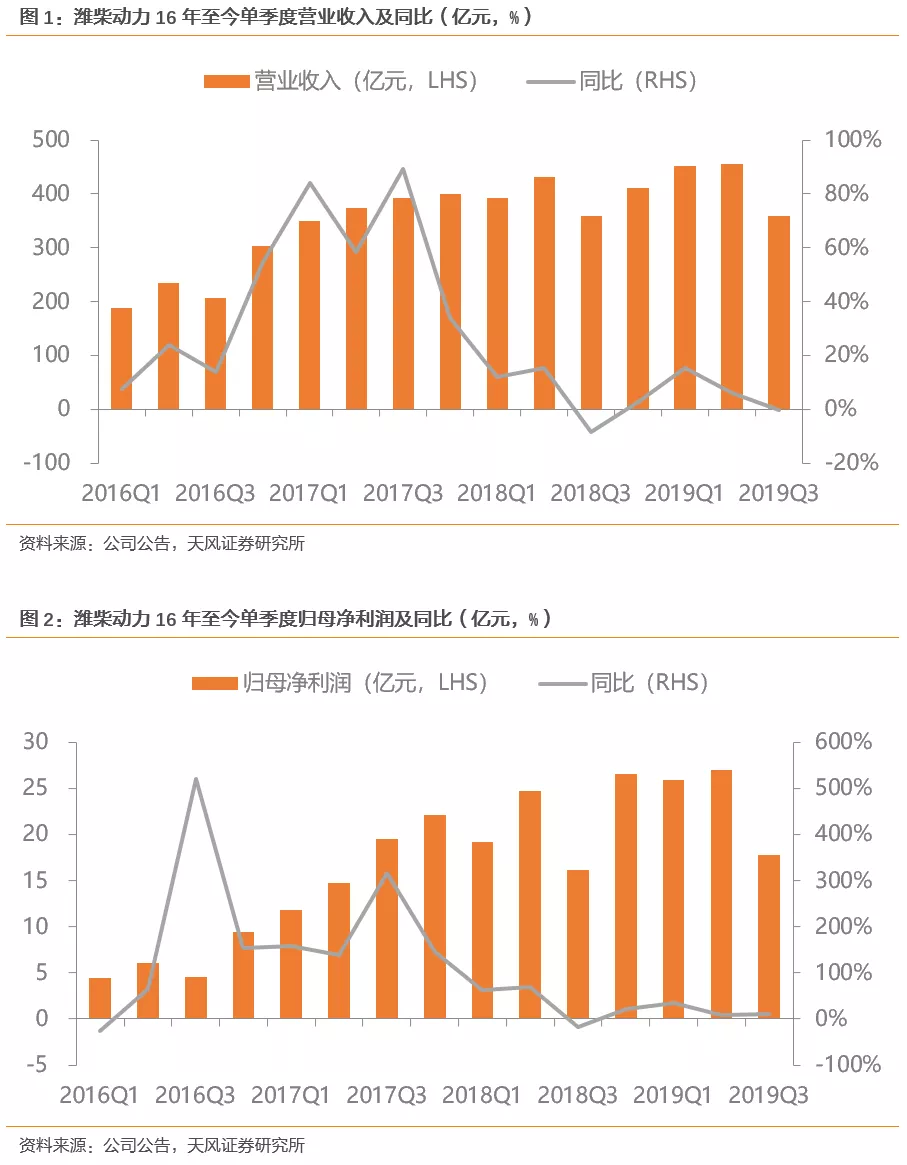

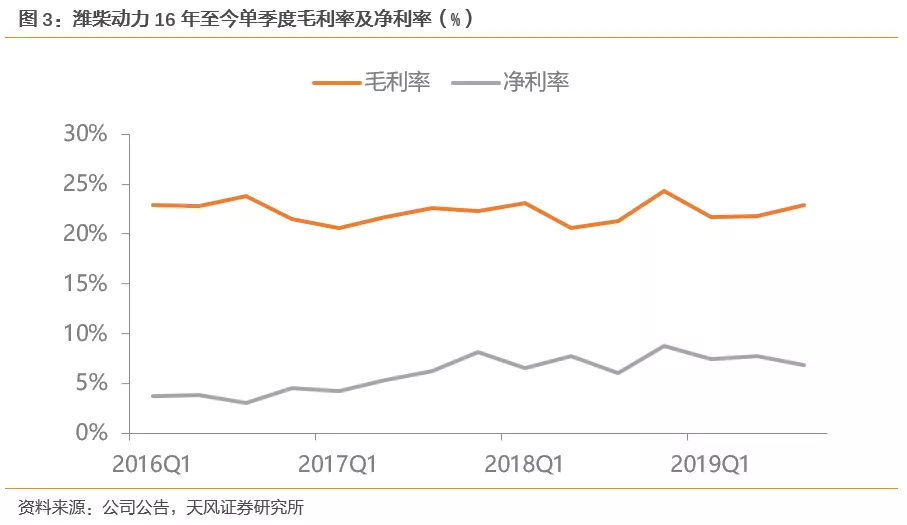

潍柴(02338)4季度业绩或好于预期。分季度来看,重卡行业Q1-Q4的同比增速分别为+1%,-5%,+4%,+13%。19Q2同比下滑主要是由于18Q2的高基数原因。而尽管18Q3基数较低,但19Q3重卡行业受到大吨小标的带来的负面影响,使得19Q3的同比增速不高。由于(1)19Q4行业销量大幅超预期,同比增长了13%;(2)4季度LNG重卡热卖,潍柴在LNG重卡发动机市占率高于传统柴油发动机,因此潍柴Q4景气度大概率强于行业。潍柴明显受益,年报或超预期。从集团口径来看,2019年,潍柴集团(潍柴集团控股了上市公司潍柴动力)实现营业收入2612亿元,同比增长14%。

战略重组德国欧德思、奥地利威迪斯,加速潍柴新业态的产业化。20年1月15日,潍柴动力成功完成欧德思80%股权的收购,并将收购威迪司51%的股权。欧德思是大功率变频和电源设备领域的技术领导者,威迪斯是业内知名的车辆驱动系统开发技术公司。潍柴的此次战略重组,加速潍柴新业态的产业化进程。

2020年行业销量难以出现市场担心的断崖式下跌。我们沿用保有量销量测算模型预测20年和21年的销量均将超过110万辆,同时伴随(1)国三重卡淘汰加速;(2)大吨小标对工程重卡的影响逐步减弱;(3)无锡事件带来的治超加严,单车运力下降。行业销量存在突破120万辆的可能性。

投资建议

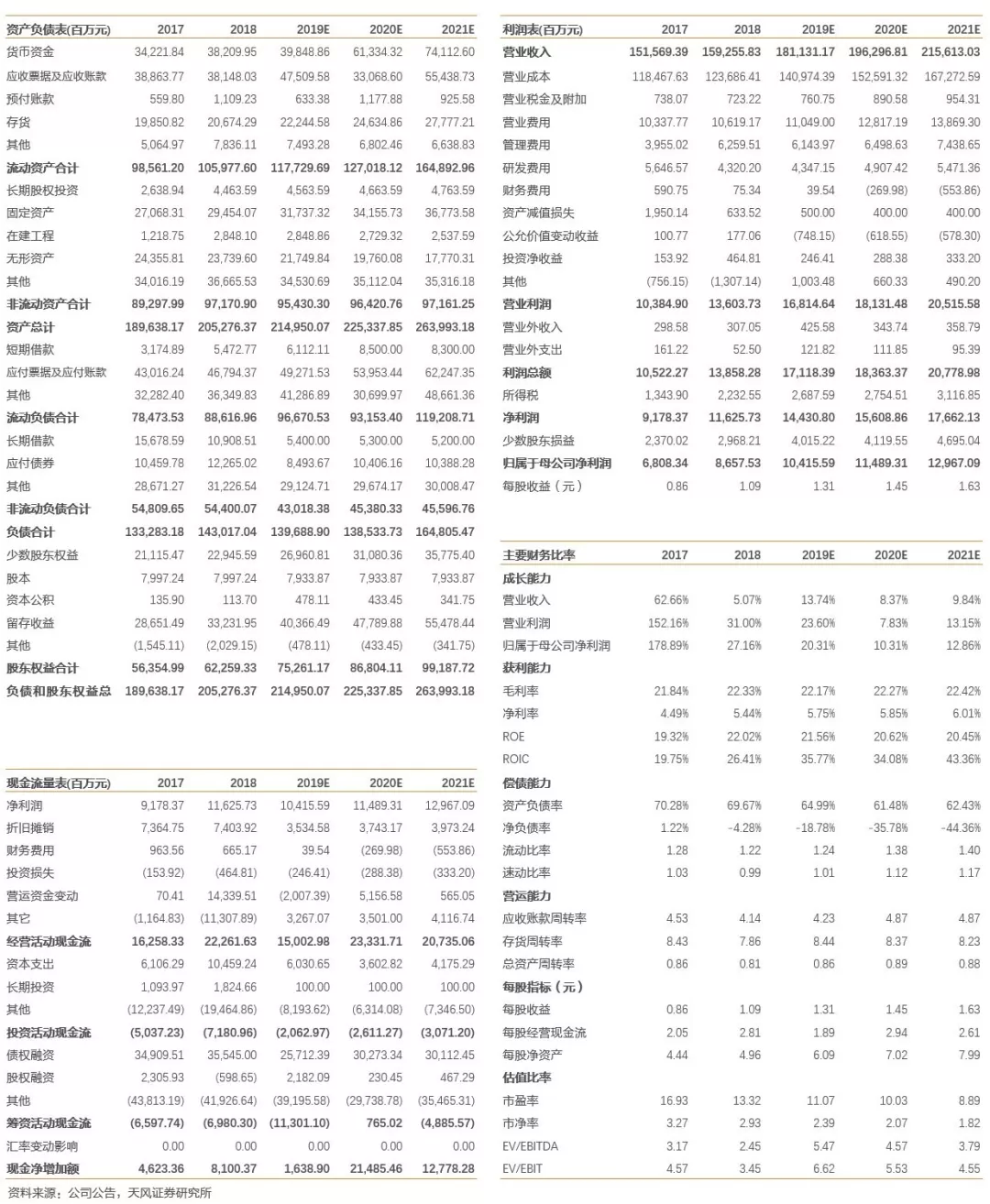

由于重卡行业销量Q4超预期,我们上调2019-2021年公司归母净利润预测至104.2、114.9和129.7亿(此前预期分别为97.0亿、107.7亿和110.8亿),对应市盈率分别为11倍、10倍、9倍。给予20年13X目标PE,对应目标价上调至18.80元(此前目标价为15.90元),维持“买入”评级。

风险提示

国三重卡淘汰进展不及预期,社会物流运输结构发生大幅变化

财务预测摘要

盈利预测

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP