中金:美股19Q4业绩料增速略有改善,预期边际企稳

本文来自微信公众号“Kevin策略研究”。

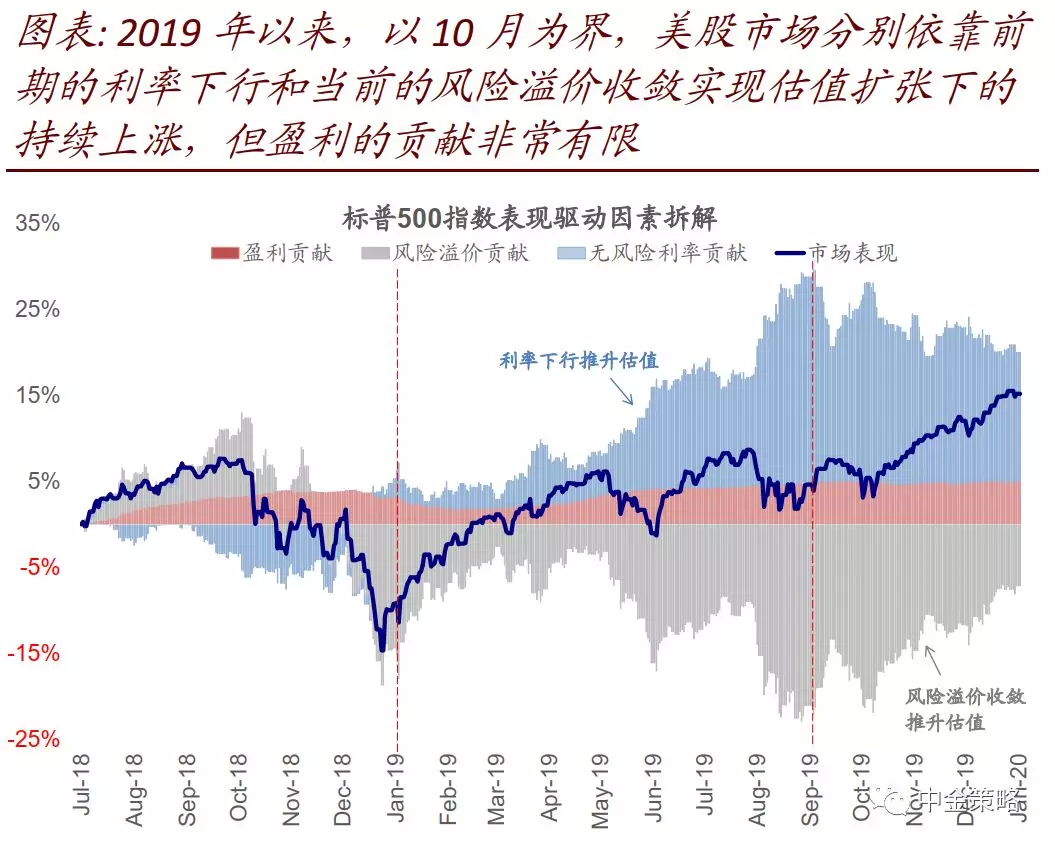

本周开始,美股市场将逐渐进入4Q19业绩披露期,持续一个月左右。2019年以来,以10月为界,美股市场分别依靠前期的利率下行和当前的风险溢价收敛实现估值扩张下的持续上涨,但盈利的贡献非常有限。目前,估值已经偏高(12月动态PE接近2018年初高点),因此基本面能否支撑这一预期并接棒成为下一个驱动力,对于未来前景而言就显得十分重要。本文中,我们将参考Factset汇总的市场一致预期预览即将开始的4Q19业绩,供投资者参考。

4Q19业绩预览:低基数推动增速改善;金融领先,原材料落后。

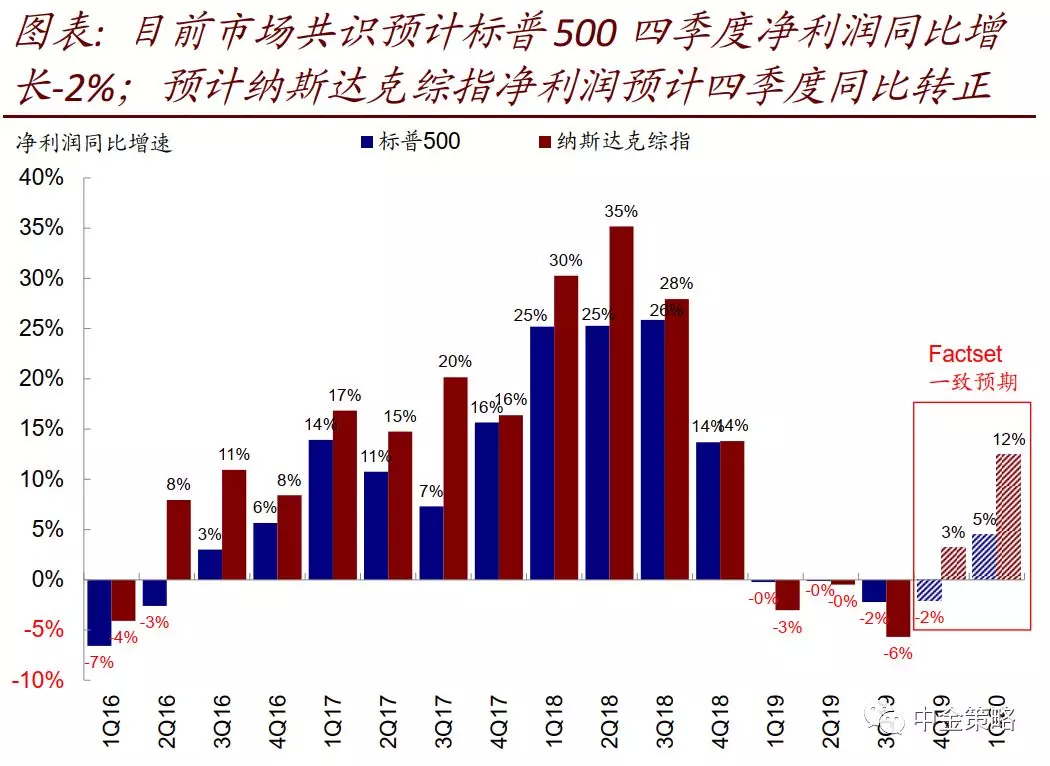

整体看,四季度增速预计较三季度有所改善。根据Factset汇总的预期,目前市场共识预计标普500四季度净利润(基于Factset可比口径)同比增长-2%,较三季度略有改善,扭转前三季度持续下行态势;纳斯达克净利润预计四季度同比转正(3%,vs. 三季度6%)。除净利润外,标普500和纳斯达克EBIT利润预计改善更为明显。四季度这一改善一定程度上是得益于2018年同期基数的下降。

资料来源:Factset,中金公司研究部

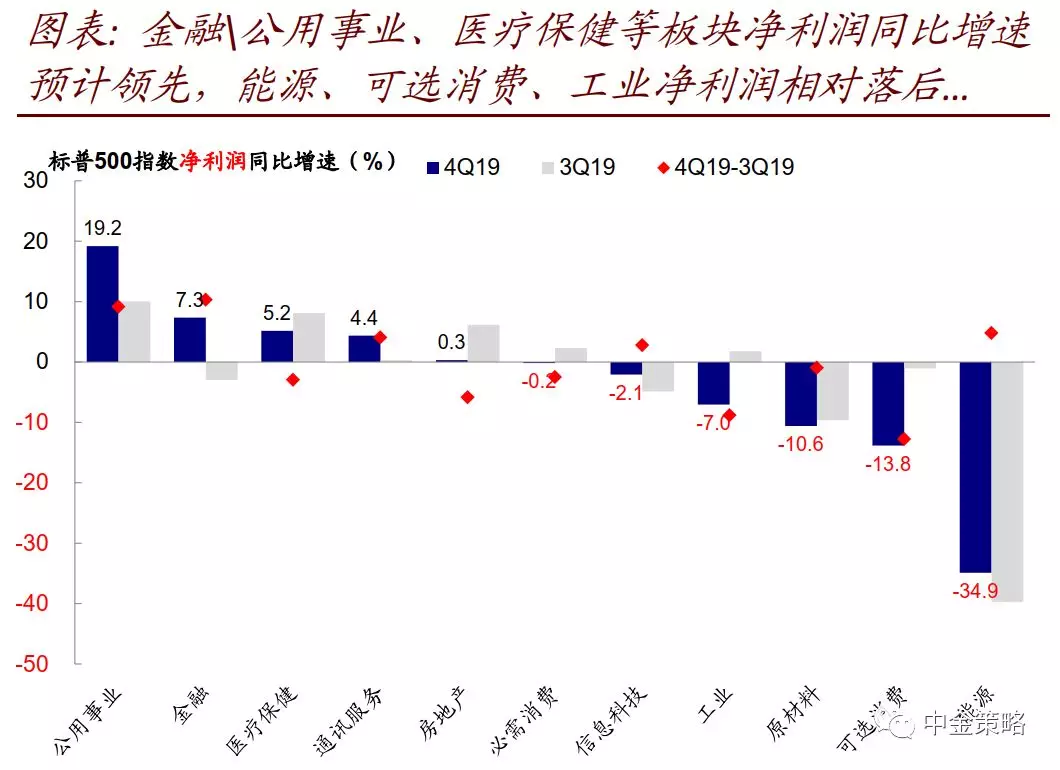

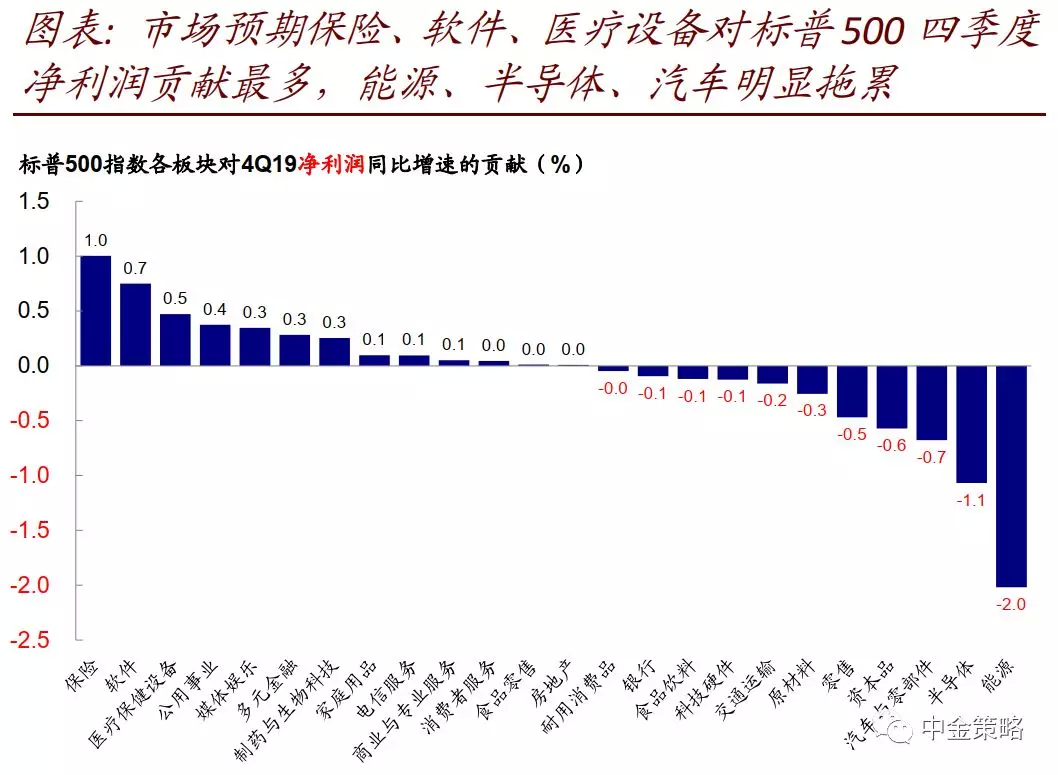

板块层面,保险、公用事业、软件、医疗保健、媒体娱乐增速预计领先,能源、半导体、原材料相对落后。同样参考Factset数据,金融和偏防御的公用事业、医疗保健等净利润同比增速预计领先,能源、可选消费、工业净利润相对落后,这一强弱关系与三季度的情形基本一致。从各板块贡献程度看,保险、软件、医疗设备、公用事业预计贡献最多,而能源、半导体、汽车或明显拖累。

资料来源:Factset,中金公司研究部

对于四季度的盈利情况,以下四个影响因素值得关注。具体来看:

1)同比基数改善:相比2018年前三季度高达20~25%的盈利增速,2018年四季度盈利增速大幅回落至~14%,因此提供一个相对有利的基数(参考《美股3Q19业绩:增长回落、投资下滑;消费地产改善》)。

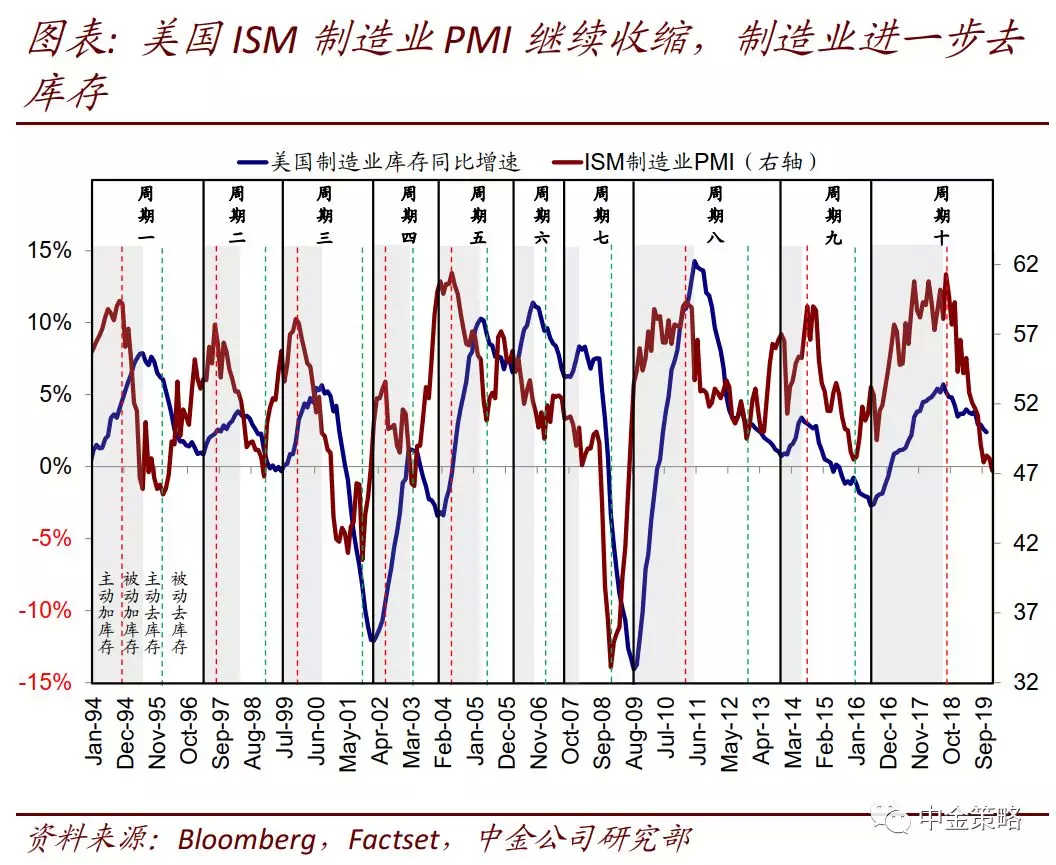

2)制造业依然收缩:四季度美国制造业PMI维持在收缩区间,特别是12月ISM制造业PMI进一步降至47.2,为2009年中以来新低,新订单也继续走弱。在这一环境下,能源、资本品、原材料等周期品增长预期依然疲弱,市场预计将对整体增长构成拖累。

资料来源:Factset,中金公司研究部

3)贸易摩擦暂缓:中美就第一阶段协议文本达成一致并计划于1月15日正式签署,原定于12月15日加征的1800亿美元商品关税暂缓,9月1日加征的120亿美元关税税率从15%降至7.5%;中方也将扩大购买美国商品和服务。在这一背景下,虽然整体制造业PMI依然疲弱,但新出口订单自9月以来已经明显改善。盈利层面,我们也注意到海外收入敞口较大的板块(如半导体、科技硬件等)四季度期间盈利预测都出现一定上调。

资料来源:Factset,中金公司研究部

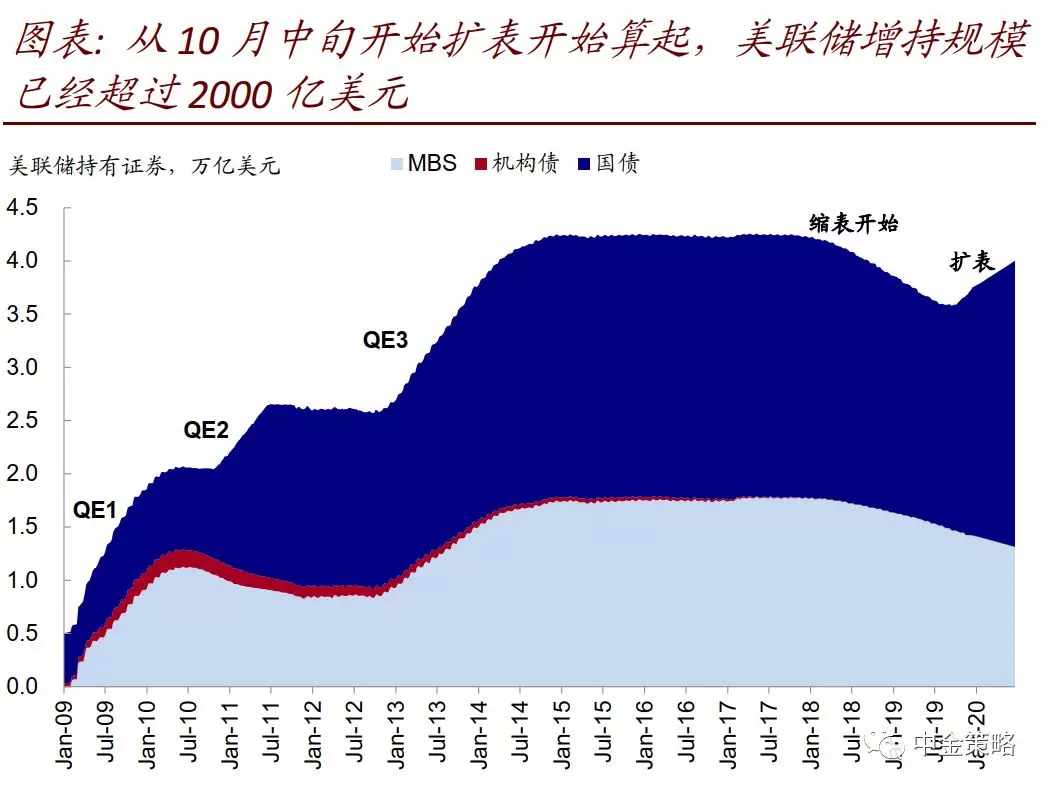

4)利率维持低位、流动性改善:尽管10月之后美联储已经暂停降息,市场利率也不再继续下行,但整体仍维持相对低位,且美联储也于10月中旬开启大规模扩表,因此整体上受益于低利率环境和流动性改善的银行、房地产预计有望受益。

盈利预期变化:近期有所企稳;历史超预期幅度平均为5%;2020年下调幅度更多。

相比盈利增速,市场盈利预期的变化方向和幅度可能更为重要。具体来看,

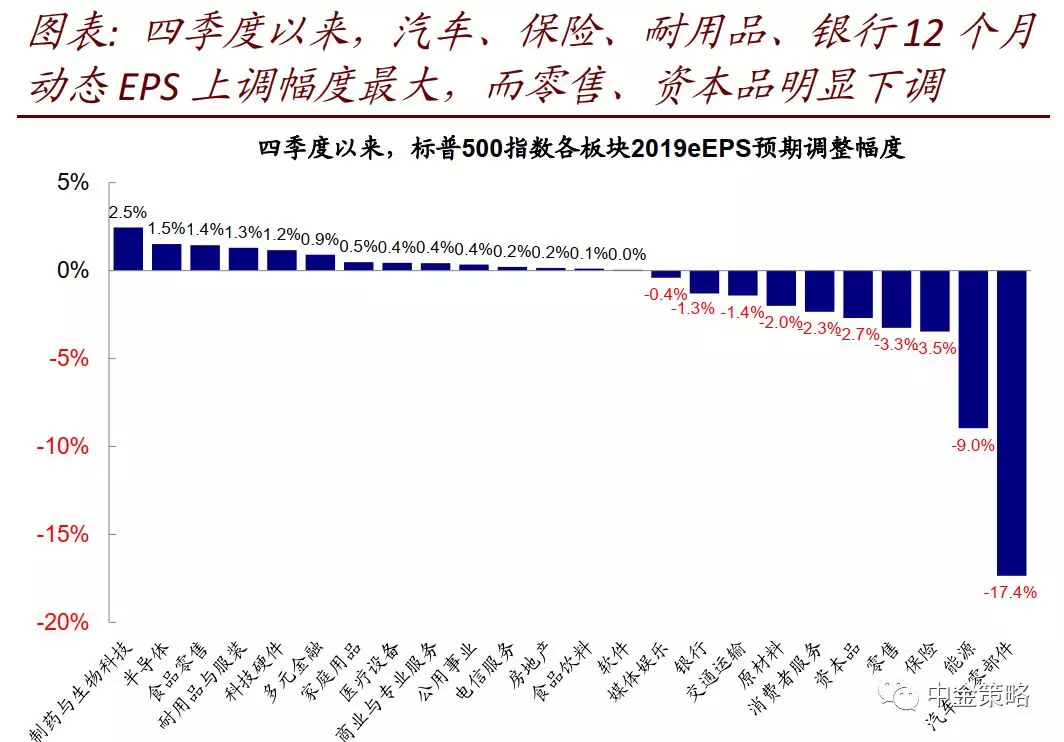

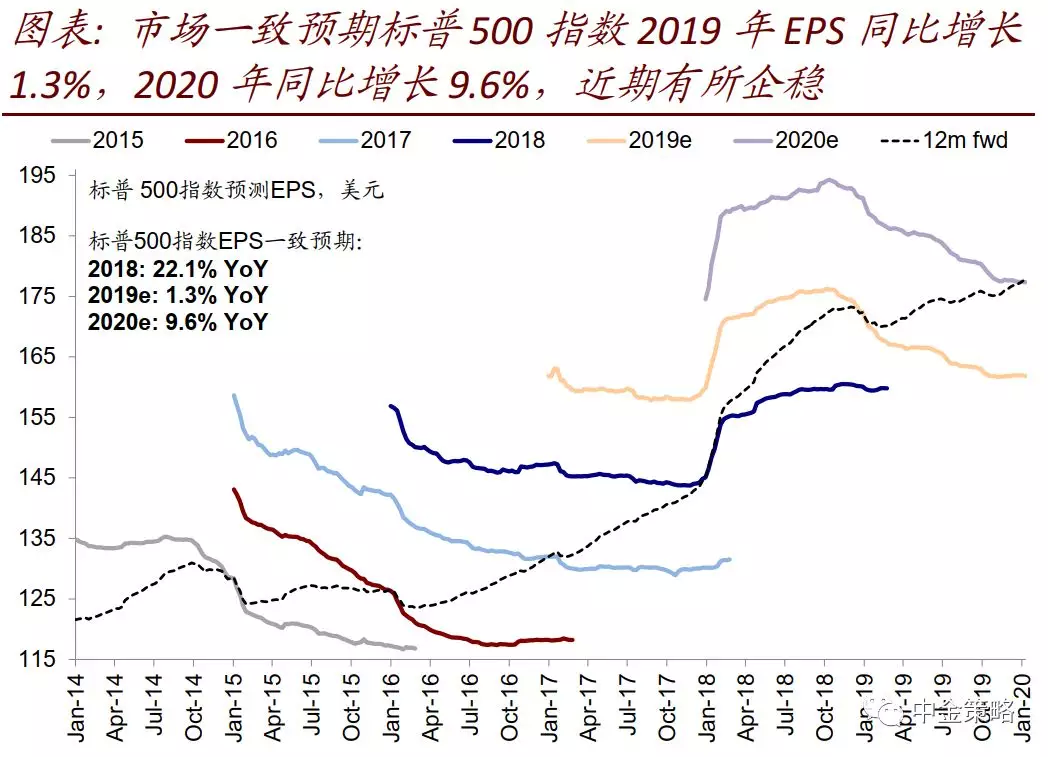

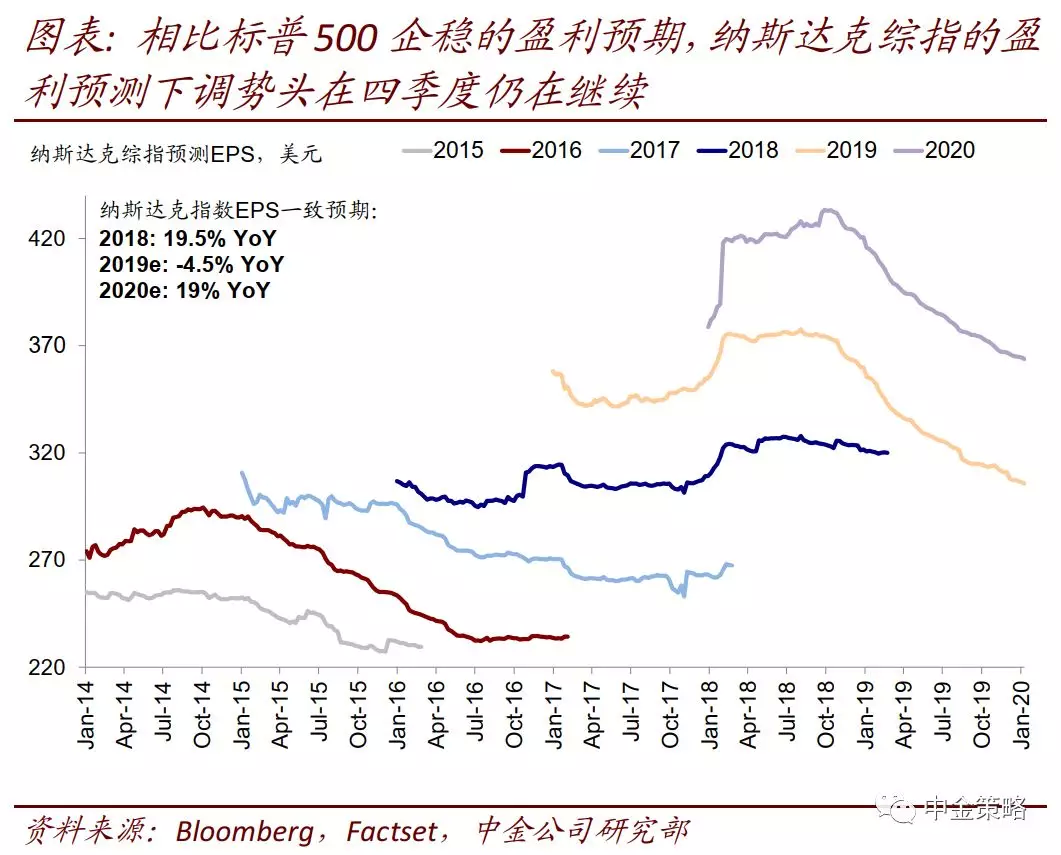

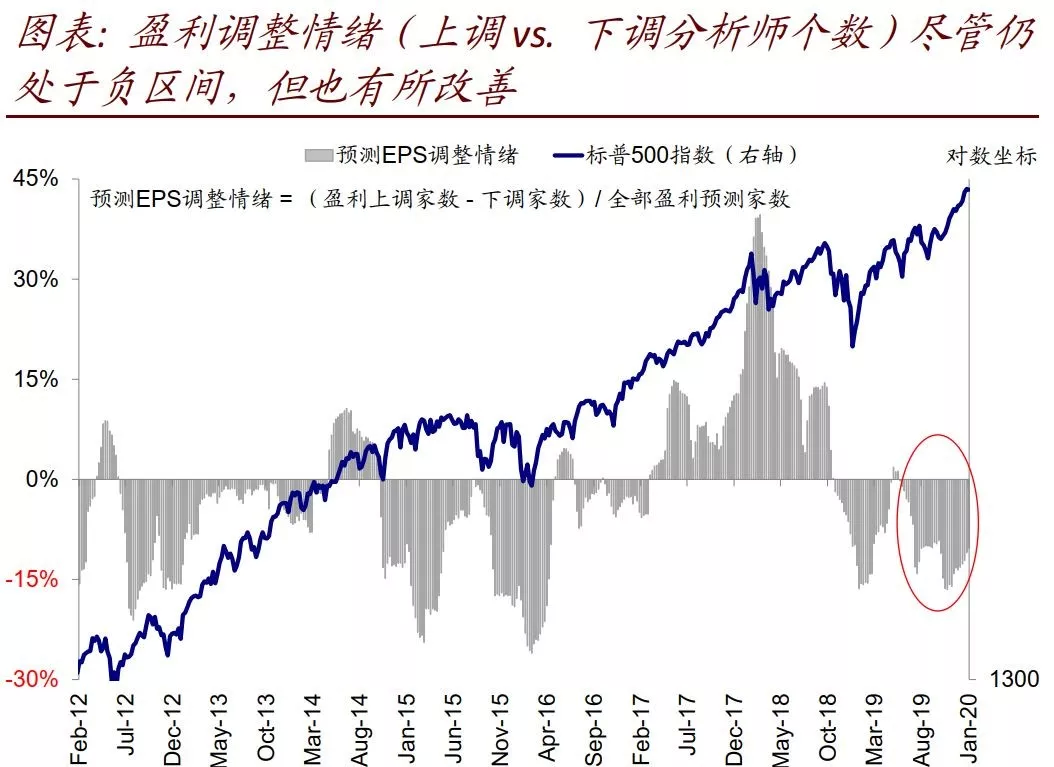

1)市场预期近期有所企稳。四季度以来,随着整体市场情绪的改善,标普500指数的市场盈利一致预期也逐渐企稳,此前持续的下调态势得到一定遏制。目前市场预期2019年EPS增长1.3%。盈利调整情绪(上调vs. 下调分析师个数)尽管仍处于负区间,但也有所改善。不过,相比标普500企稳的盈利预期,纳斯达克综指的盈利预测下调势头在四季度仍在继续,目前市场预期2019年EPS下降4.3%板块层面,四季度以来,标普500指数医药、科技、消费等2019年EPS的上调幅度最大;而汽车、能源、保险、零售下调幅度最多。

资料来源:Factset,中金公司研究部

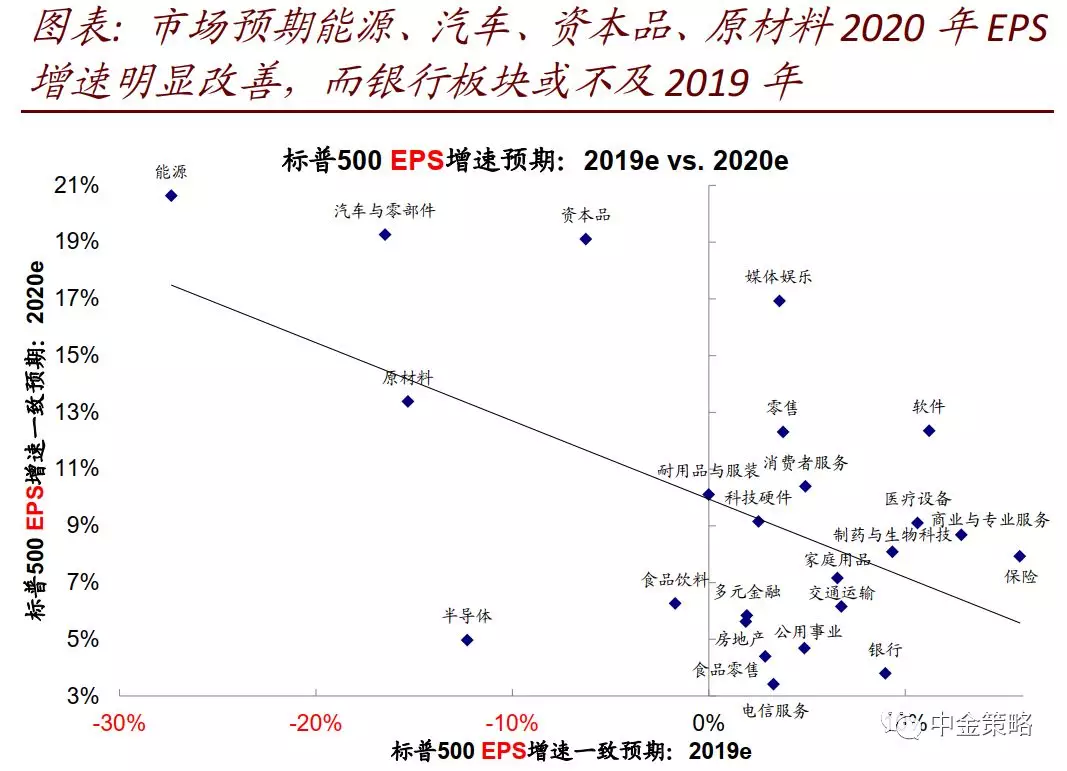

2)重点关注2020年盈利预测变化和管理层指引。相比2019年可能已经较为充分计入的预期,我们依然建议投资者更为关注2020年盈利预期与管理层指引的变化,特别是考虑到2019年业绩全部披露完毕之后,市场卖方分析师与管理层的焦点都会切换到2020年业绩上。四季度以来,市场对于2020年业绩的下调的整体幅度和板块都要多于2019年,因此可能也体现了依然相对谨慎的预期。当前标普500和纳斯达克综指2020年EPS增长预期分别为9.6%和19%,即便考虑到2019年的低基数,这一水平也并不算低。

3)历史实际业绩超预期幅度平均为5%。我们注意到,过去多年经验显示,不论实际增速高低,美股实际披露盈利超预期幅度通常为5%、超预期比例约为70%,这可能与分析师在业绩期前习惯性压低预期关系。如果这一经验依然适用,那么最终实际披露的四季度业绩可能会在目前基础上进一步改善。

其他关注点:投资与库存、股份回购、杠杆与偿债能力。

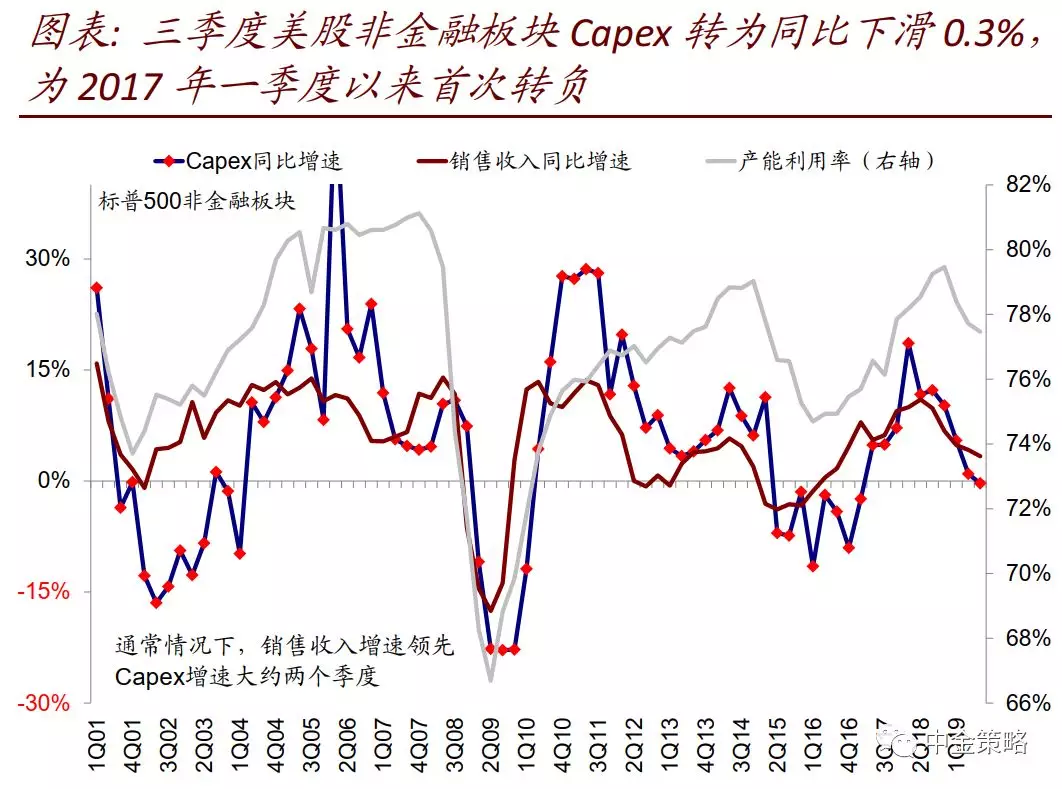

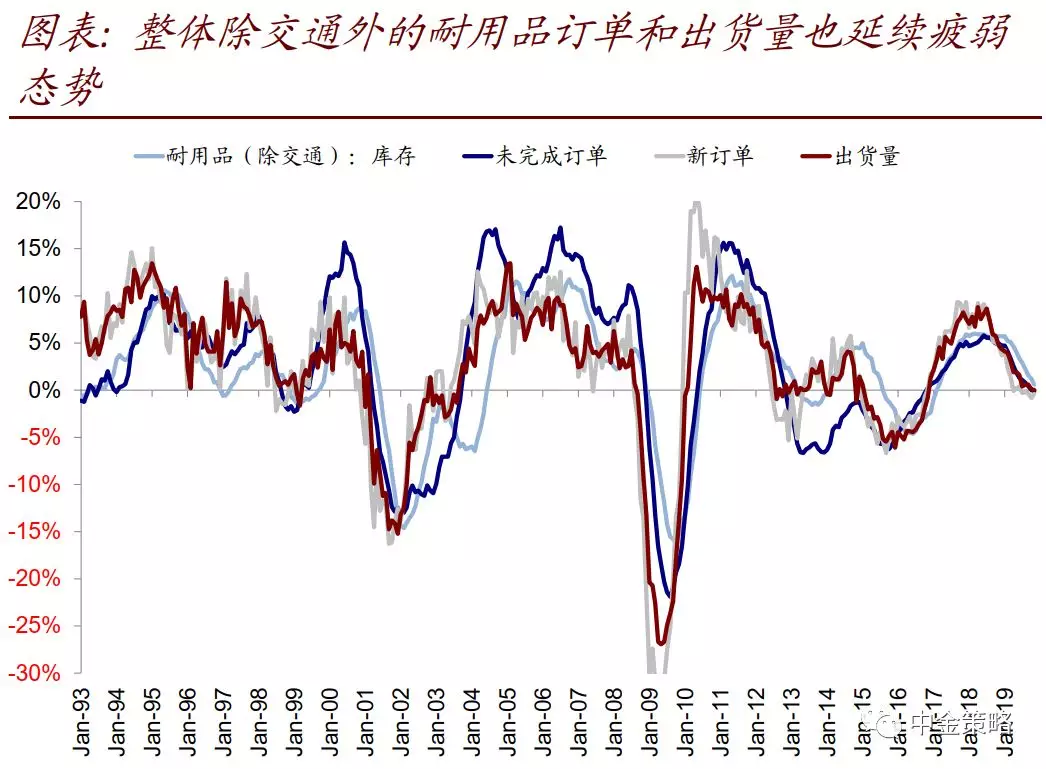

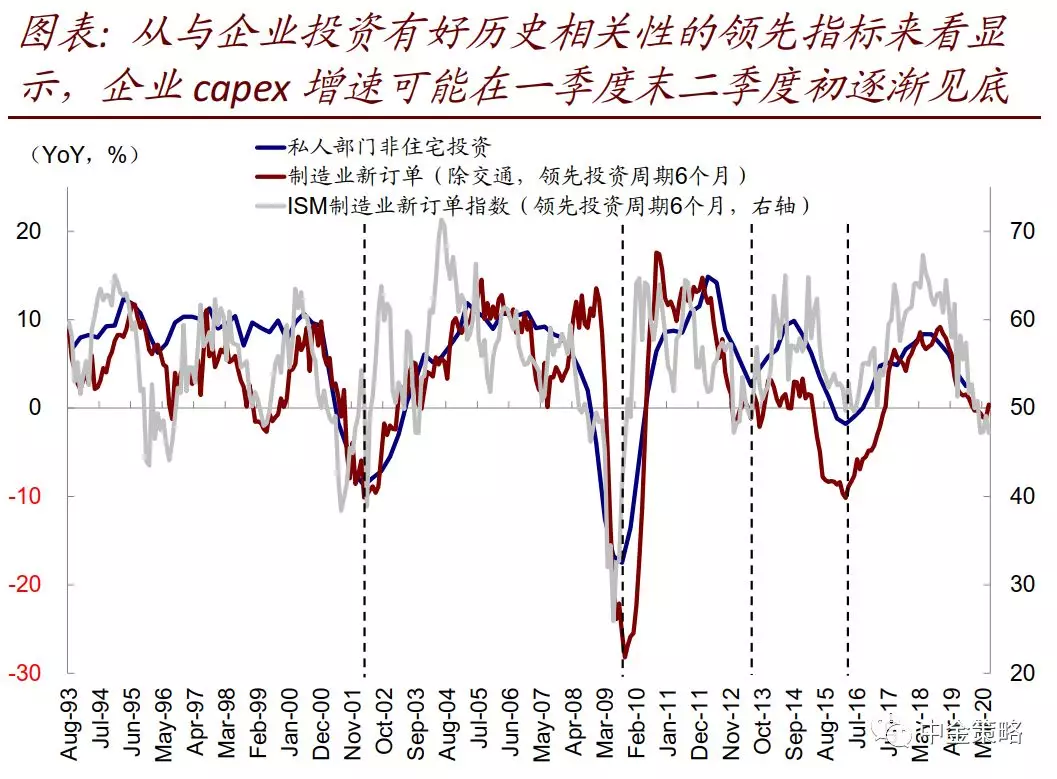

1)企业投资与库存可能还未完全到底部。三季度美股非金融板块Capex同比小幅下滑,为2017年一季度以来首次转负;同时,整体交通外的耐用品订单和出货量也延续疲弱态势。从与企业投资有好历史相关性的领先指标来看(如除交通的耐用品新订单和ISM制造业PMI新订单,领先6个月左右),如果当前需求改善的势头能够延续,企业capex增速可能会在一季度末二季度初逐渐见底(参见2020年海外资产配置展望《“水”往“低处”流》)。

资料来源:Factset,中金公司研究部

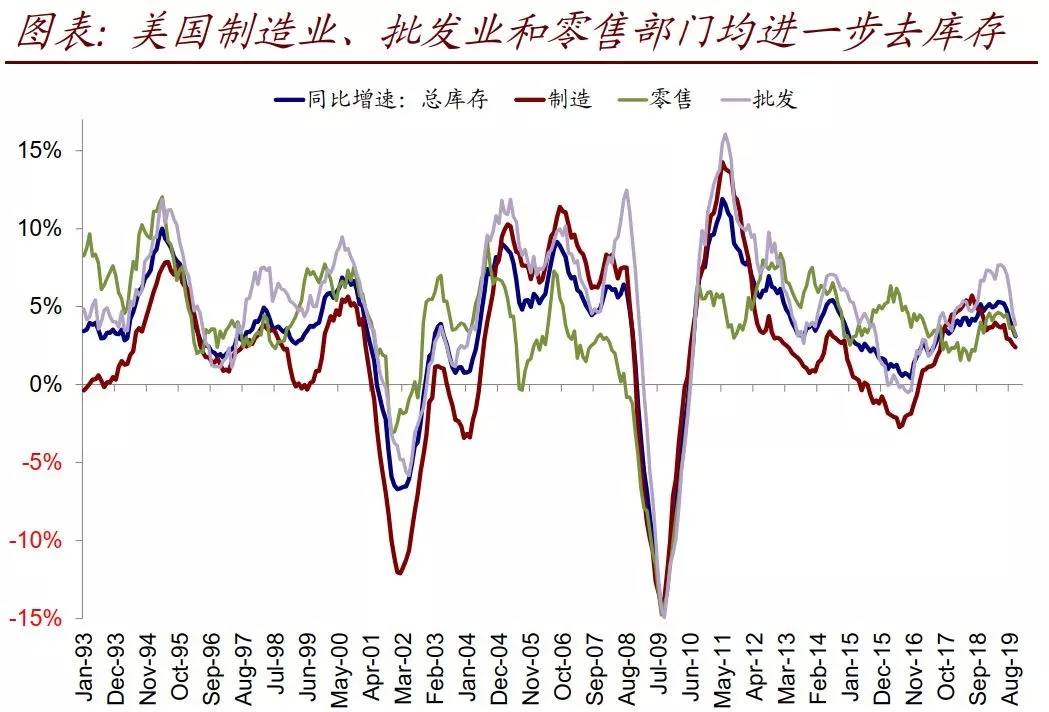

类似的,库存方面,四季度美国制造业、批发业和零售业进一步去库存,结合PMI走势来看,仍处于主动去库存阶段,而且目前库存增速从历史水平来看也不算低。因此,往前看,去库存进程也可能延续一段时间。

资料来源:Factset,中金公司研究部

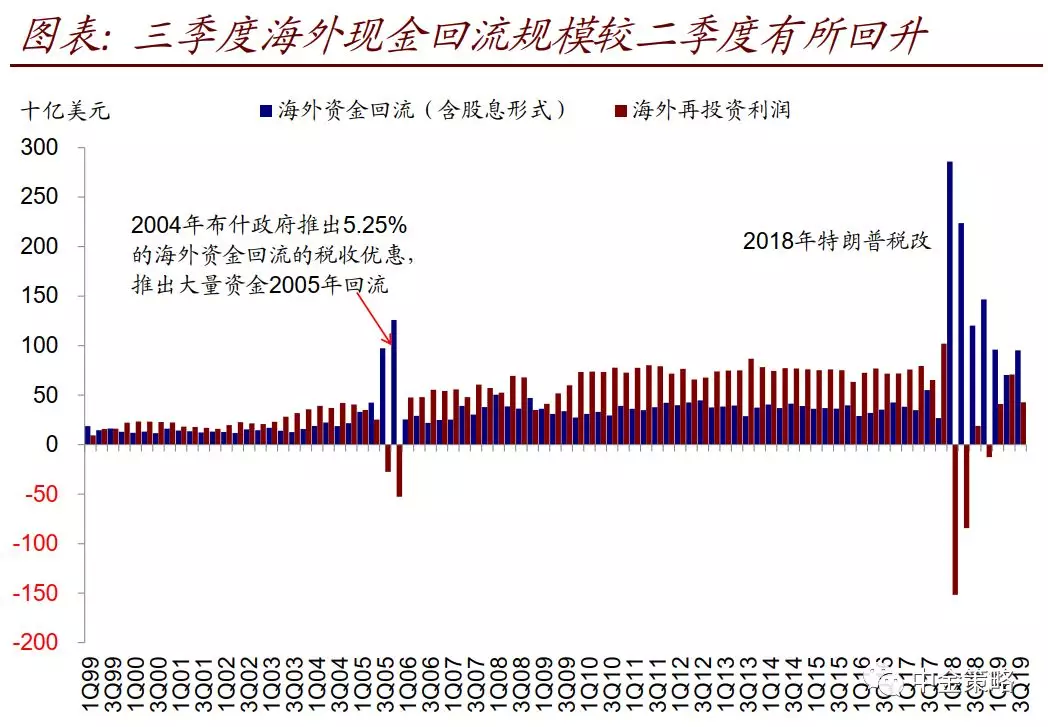

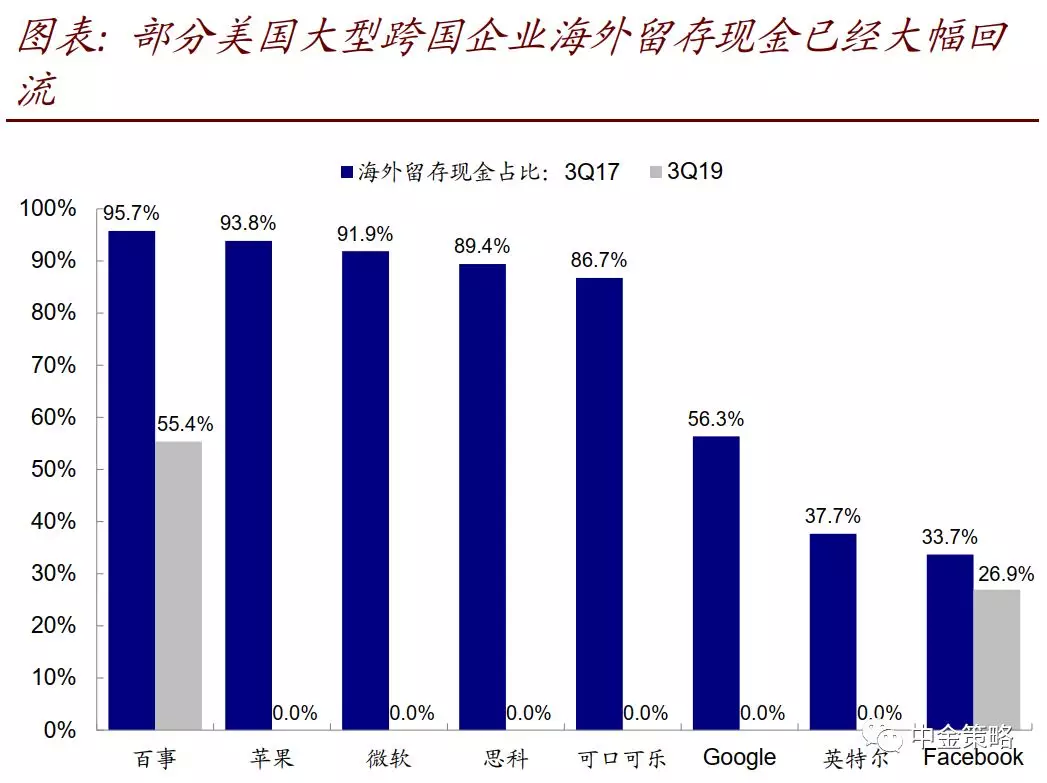

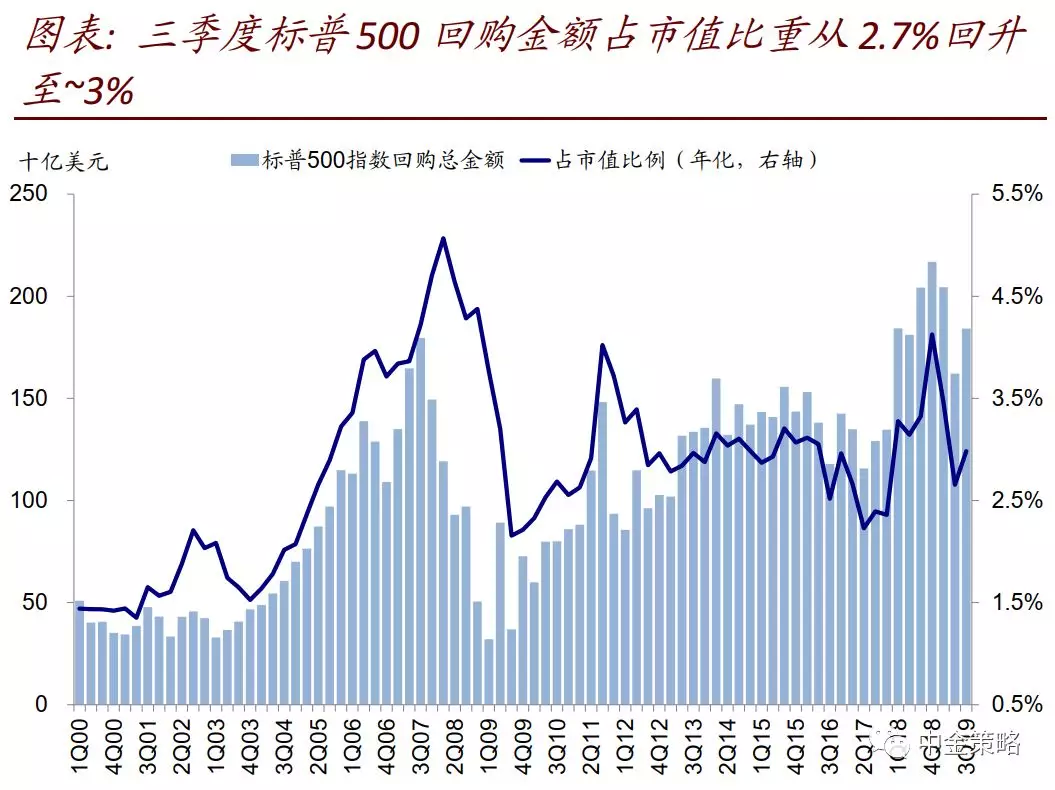

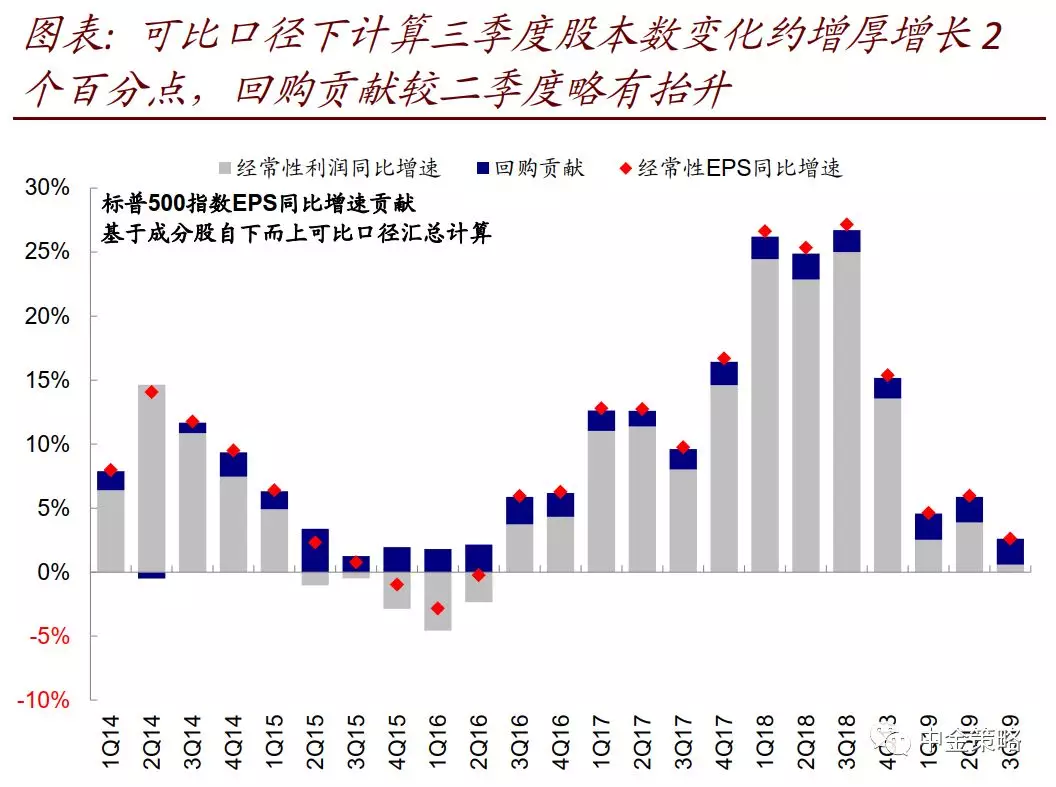

2)三季度海外资金回流与股份回购规模均再度回升。三季度,美国企业海外现金回流规模再度攀升,达~953亿美元(vs. 二季度的~704亿美元)。与此同时,三季度美股回购规模在二季度一度回落后也再度攀升,标普500指数回购金额占市值规模的比例从二季度的2.7%回升至3%,对EPS的增厚效果也较为明显。往前看,考虑到与2018年税改前相比,美国一些大型跨国企业的海外存留现金的大幅部分都实现了回流,因此后续的回流资金规模将出现回落。回购在企业现金依然充裕、融资成本较低的背景下可能仍维持强劲,但对EPS的增厚也或相对降低。

资料来源:Factset,中金公司研究部

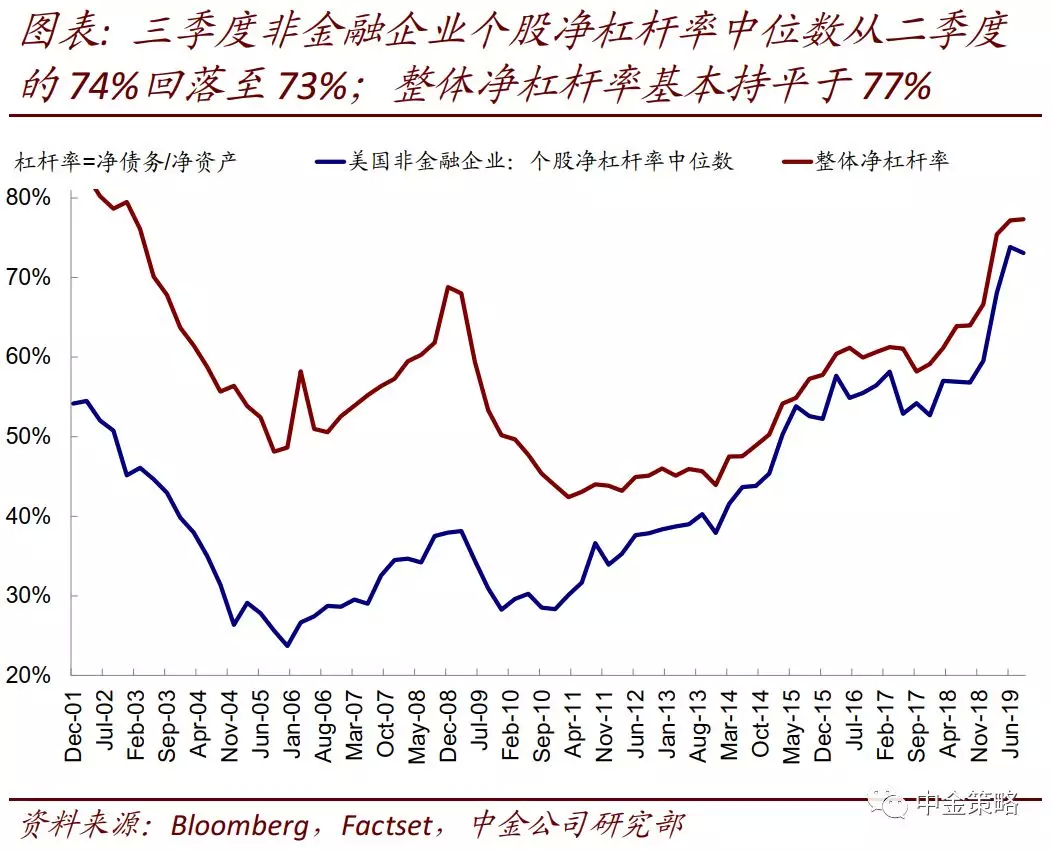

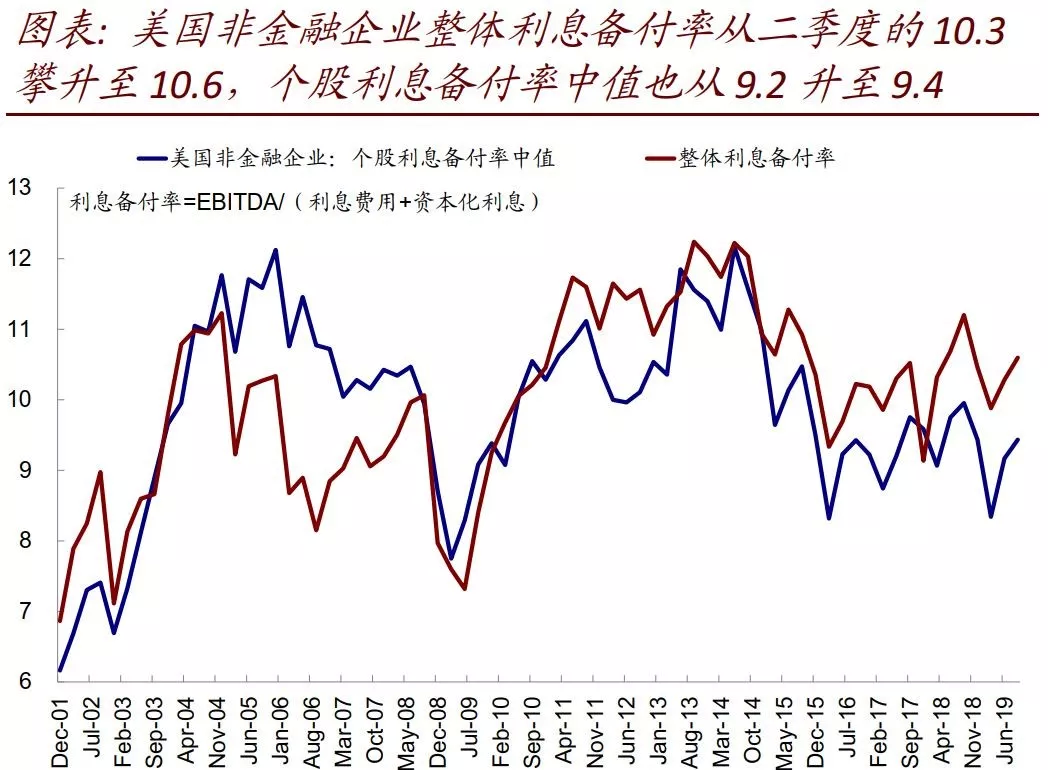

3)企业杠杆与偿债能力。三季度,美股非金融企业杠杆继续攀升,但偿债能力(利息备付率)有所改善,主要是得益于美联储预防式降息带来的利率的大幅下行,信用利差也再度收窄到历史低位。往前看,由于美联储暂停降息和基本面企稳的背景下、市场利率水平甚至存在上行空间,因此在企业杠杆水平和杠杆贷款维持高位的背景下,仍需关注未来杠杆和偿债能力的变化、特别是中小企业。

资料来源:Factset,中金公司研究部

对市场的启示:短期预期已偏高,未来基本面能否兑现是关键。

10月中旬以来,得益于美联储大规模扩表启动带来的流动性改善、以及贸易摩擦降级和全球制造业活动企稳的积极变化,美股市场在risk on的情绪推动下再创新高。但正如10月之前的大部分时间内一样,美股的上涨依然主要依靠估值的扩张(以10月为界,分别依靠利率大幅下行和风险溢价收敛推动估值扩张)、而盈利的贡献相当有限。2019年以来标普500累计30.3%的涨幅中,估值扩张贡献了27.6个百分点,盈利仅贡献2.1个百分点;同时2019年估值贡献也是1998年以来的最大水平。

资料来源:Factset,中金公司研究部

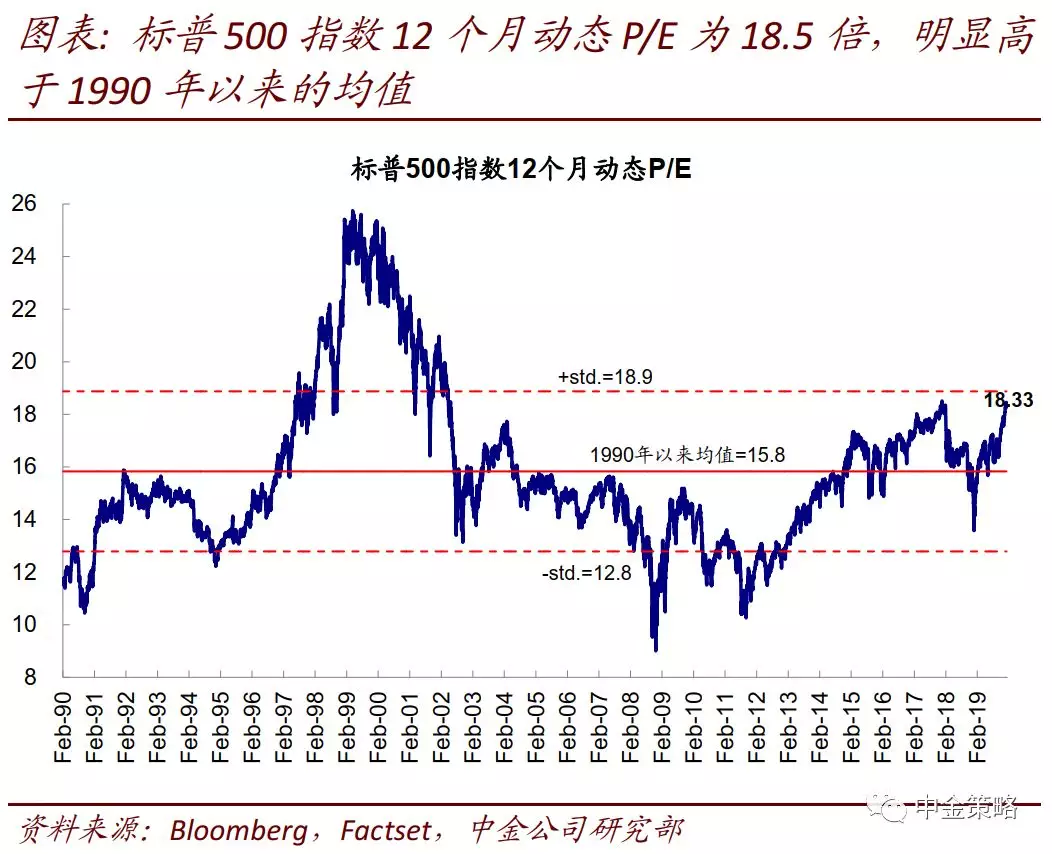

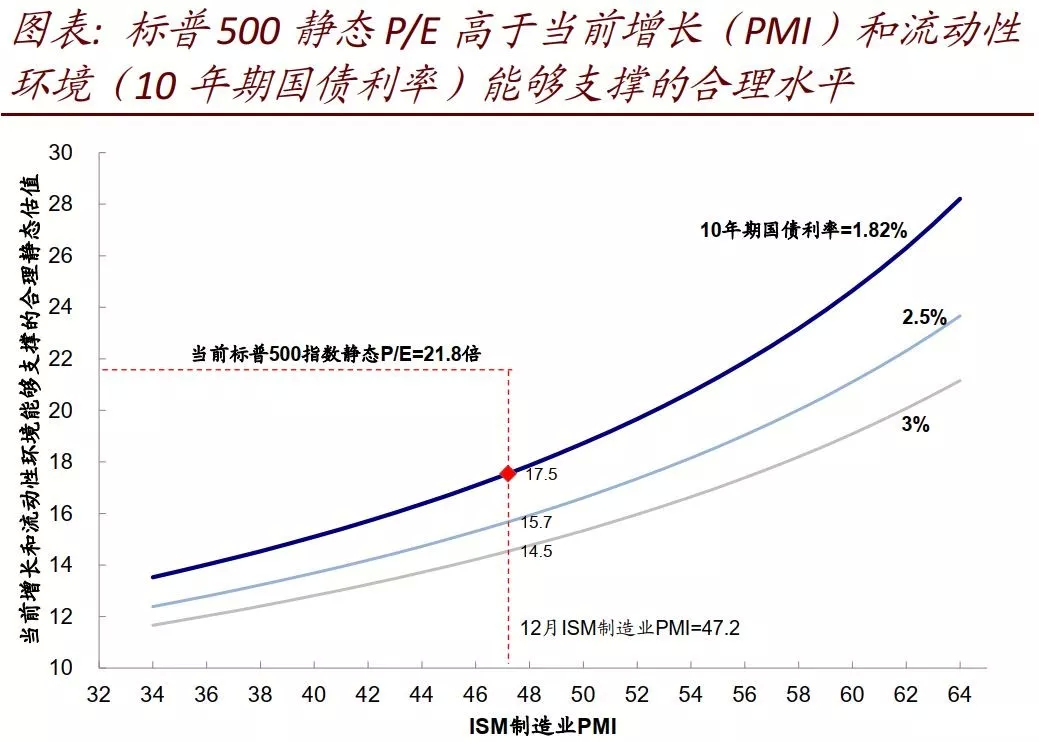

不过,经过近期的持续反弹后,美股市场估值和计入的预期已经偏高,当前标普500指数18.5倍的12个月动态P/E为接近2018年初的高点,也明显高于1990年以来的均值。21.8倍的静态估值也高于增长(12月ISM制造业PMI=47.2)和流动性环境(10年美债利率=1.8%)对应的合理水平。因此,基本面的改善能否支撑这一预期并接棒成为下一个驱动力,对于未来前景而言就显得十分重要。

资料来源:Factset,中金公司研究部

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP