光大:为什么我们看好2020年Q1风电板块?

本文源自“EBSCN电新研究”微信公众号。

本文要点

2019年12月风电并网数据有望促全年装机预期修复。从2019年9月开始,风电月度装机数持续低于市场预期:2019年1-11月新增发电装机累计容量为16.46GW(国家能源局,12月17日数据),同时叠加担忧未来海上风电补贴支付责任转移到地方等问题,市场对板块的关注度到达低点。

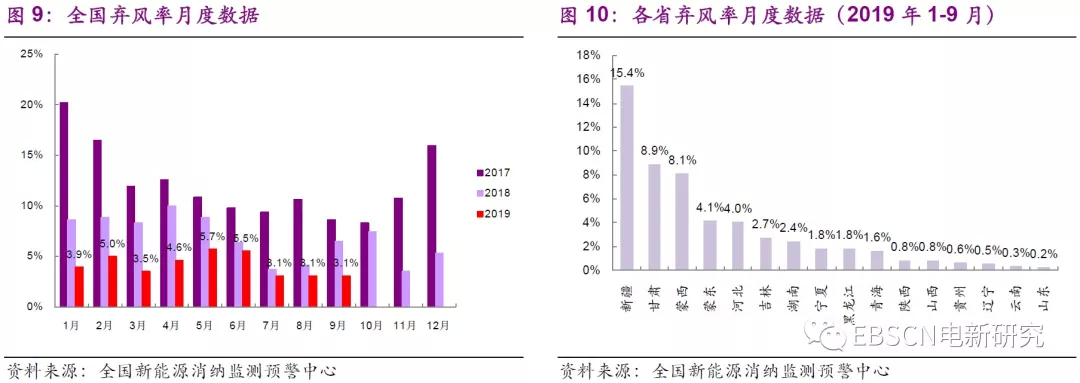

我们认为市场关注热度近期有望提升:一方面,当前电网对风电消纳情况较好,电网2019年12月份消纳责任减轻。根据全国新能源消纳监测预警中心,2019年1-9月,全国弃风电量128.3亿千瓦时,同比减少93.7亿千瓦时,风电利用率95.8%,同比提升3.5个pct;根据中国电力新闻网,2019年1-11月南方电网风电超99%,新能源基本全额消纳。另一方面,历年全国月度装机中12月份占比较高,并结合如中广核新能源等公司2019年并网情况(2019H1风电装机0.185GW,全年1.98GW),我们预计全行业12月并网规模可观,全年并网与吊装数据将有明显增长。

相较2019Q1,2020Q1排产较满,强化抢装逻辑;2020年Q1业绩增长确定性强。受补贴退坡政策影响,国内风电抢装持续,产业链供需紧张,1-11月累计招标规模超过60GW;2MW、2.5MW、3MW等主力机型均价依然维持高位;当前,整机和零部件供应商2020Q1排产较满,进一步确保风电产业链公司2020Q1的业绩增长确定性强。

此外,政策鼓励2020年清洁能源替代:2019.12.30,发改委发布《关于做好2020年电力中长期合同签订工作的通知》,鼓励开展清洁替代交易,鼓励水电、风电、太阳能发电、核电等清洁能源发电机组替代常规火电机组发电。

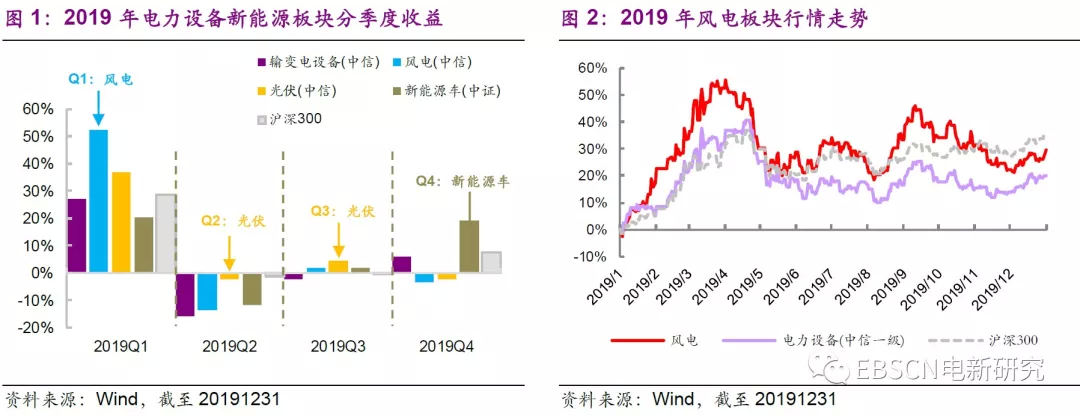

新能源各板块中,风电2020年业绩确定性最强,且估值较低。2019年4季度上海特斯拉工厂投产及海外电动车推广力度加强引发新能源汽车产业链行情,机构配置及估值已处于相对高位;相较而言,风电板块除在2019Q1取得较好收益外,2019Q2-Q4表现均不甚理想;但由于抢装逻辑在2019年12月份逐步开始得到印证,站在当前时点我们认为,2020年风电板块业绩确定性最强,且细分龙头估值普遍低于15倍PE。

投资建议:推荐:金风科技(A+H)、天顺风能;关注:运达股份、日月股份、明阳智能。

风险提示:风电2020年抢装进度不及预期;市场过于担忧平价后2021年装机情况;风机招标价格复苏低于预期、产业链原材料价格波动。

01 历史复盘及重点数据跟踪

全年维度行情历史复盘:

(1)2018.3.7,国家能源局发布《2018年度风电投资监测预警结果的通知》, “红六省”变为“红三省”,而后5.31新政后,市场不断形成高电价抢装逻辑;2018年底原材料钢价下跌,至2019年初及一季度,大盘估值系统性恢复,市场对2019年新增装机持乐观态度,同时风电装机公开招标量,月度公开投标均价均开始回升,2019Q1风电涨幅颇大;

(2)2019.4.12《关于2019年风电、光伏发电建设管理有关要求的通知》(征求意见稿);2019.5.22,国家发展改革委办公厅、国家能源局综合司发布《关于公布2019年第一批风电、光伏发电平价上网项目的通知》,风电共计4.51GW;

(3)2019.8-9,投标均价增幅较大,2.5MW 级别机组投标均价为 3898 元/千瓦,3.0MW 级别机组投标均价为 3700 元/千瓦以上,9 月达 3900 元/千瓦,风机盈利预期进入上升通道;后因2019Q3,风电月度装机数低于预期以及担忧未来海上风电补贴等原因,股价下跌;

(4)2019.12,国家开始提前部署2020年过渡期政策;同时风电招标量和招标价格验证行业景气,风机整机和零部件供应商在 2019 年普遍斩获了大量新订单,2019-2020年业绩将得到保障,板块估值处于相对较低位置,风机抢装热潮仍在持续。

02 风险提示

风电2020年抢装进度不及预期;市场过于担忧平价后2021年装机情况;风机招标价格复苏低于预期、产业链原材料价格波动。

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP