中金展望2020:港股年内实现双位数收益 新兴市场跑赢发达市场

本文来自微信公众号“中金点睛”。原文标题《中金:2020年十大预测》。

2020年将是我们发布年度“十大预测”的第五个年头。我们认为,中国及全球经济景气程度自2018年一季度见顶逐步回落,在2020年有望逐步见底回升,支持风险资产阶段性表现。同时,中国经济中新、老结构分化的趋势仍在继续,产业升级与消费升级仍是中国重要的投资主线。

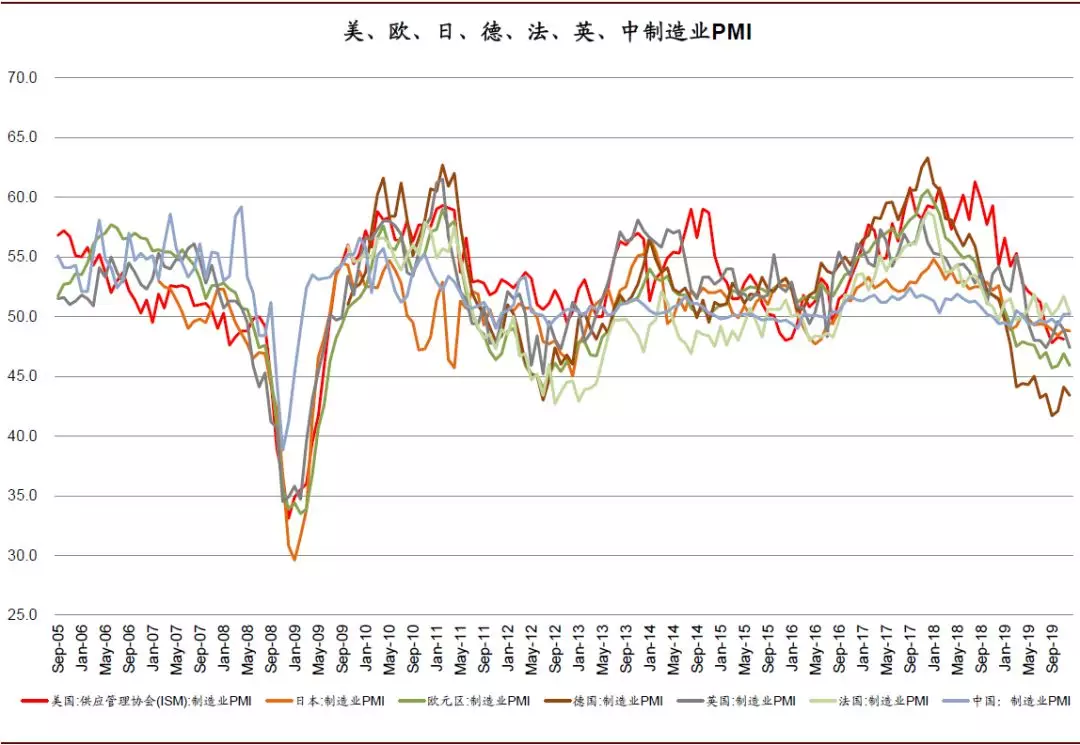

展望一:全球经济景气周期有望见底回升

以主要经济体PMI等指标为参照,全球经济景气周期自2018年一季度见顶后持续回落,未来全球政策宽松效果有望逐步显现,且中美贸易摩擦“降级”、中国地产库存偏低、竣工提速,等等,这些因素共同作用使得景气周期有望在2020年见底回升。

图表:全球景气周期可能处于触底回升阶段

资料来源:万得资讯,中金公司研究部

展望二:A股指数在2019年大涨后继续实现年度正收益

A股在2019年主要在估值回升的推动下实现大涨,2020年核心盈利增长有望有所恢复,推动主要指数年内继续实现正收益。

展望三:海外资金净流入A股规模年内可能仍达到3000亿人民币

不少投资人担心在MSCI暂停提高A股纳入比例后海外资金流入A股的势头会减弱,而我们认为海外资金配置A股的比例整体依然偏低,中国依然是海外资金寻找长线成长机会的最好市场之一。虽然期间资金流动波动可能不会小,但海外资金仍可能在2020年继续加配A股。

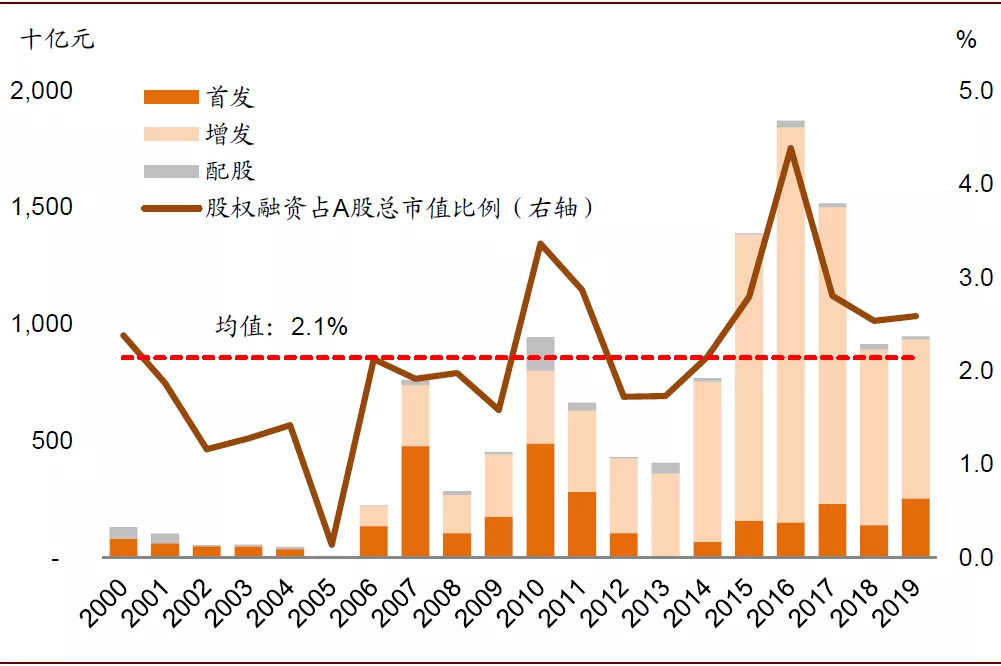

展望四:A股股权融资总量达到1.5万亿人民币

新股注册制发行、再融资规则可能有所放松,监管层鼓励资本市场和直接融资发展,这些举措可能会激活股权融资市场,使得股权融资总额在2019年明显萎缩后显著恢复,利好龙头券商。

图表: A股股权融资规模

资料来源:万得资讯,中金公司研究部

展望五:港股年内实现双位数收益

目前在港中资股估值纵向、横向对比都处于相对低位,基本面的改善及估值修复有望共同推动港股表现。

展望六:地产成交面积正增长

在房地产总体库存偏低、竣工开始提速的背景下,中国进一步鼓励城镇化发展、降低部分城市落户限制、地产政策“因城施策”边际微调,将有利于总体需求释放。

展望七:中美利差将收窄

2019年海外债市走牛,但中国国债收益率整体震荡持平,随着海外货币政策放松边际趋缓、中国鼓励降低实体融资成本,中美两地十年期国债收益率差有望收窄。

图表: 中美利差在2019年有所扩大

资料来源:EPFR,Factset,中金公司研究部

展望八:国际农产品价格可能反弹

国际农产品价格低位运行较长时间,极端天气及地缘冲突对供应造成干扰,边际上中国生猪供应可能在逐步恢复增加需求,这些因素可能支持国际农产品价格在2020年出现反弹。

展望九:2020年有望成为中国5G相关领域确认领先的元年

中国5G网络建设、5G用户数量、5G相关应用可能在2020年确认在全球领先,中国制造的优势及产业升级趋势将得到更大范围的认同。

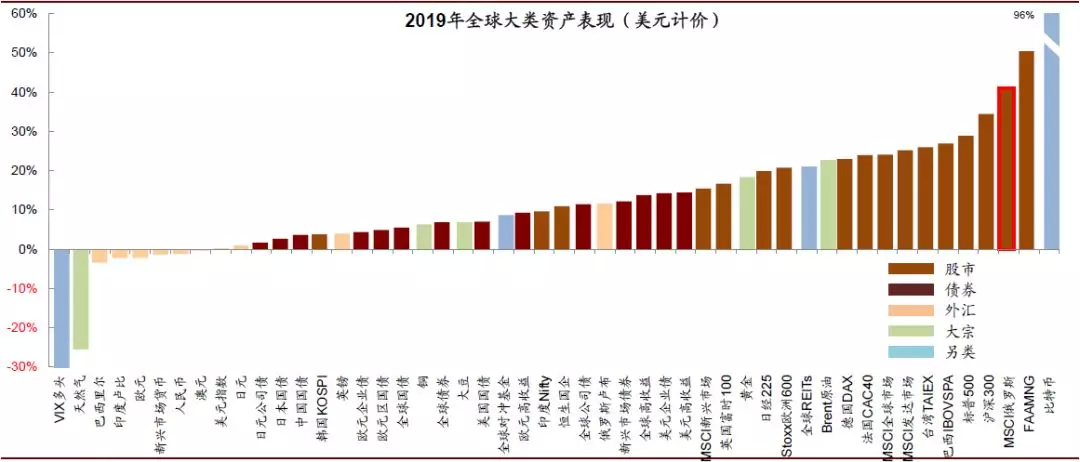

展望十:全球发达市场股市跑输新兴市场

在2018/2019年连续跑输发达市场后,受全球增长周期逐步回暖、美元可能有所贬值等因素影响,新兴市场有望在2020年相对跑赢发达市场。

图表:全球主要资产在2019年表现

资料来源:中金公司研究部

上述展望背后的核心假设是我们对经济短周期的判断,这也是上述判断出错的风险所在。

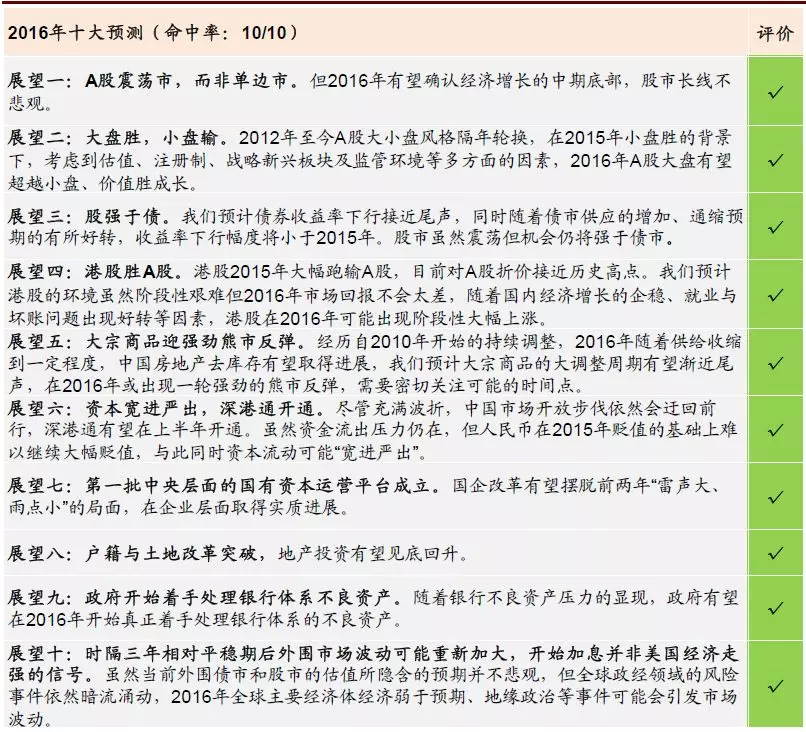

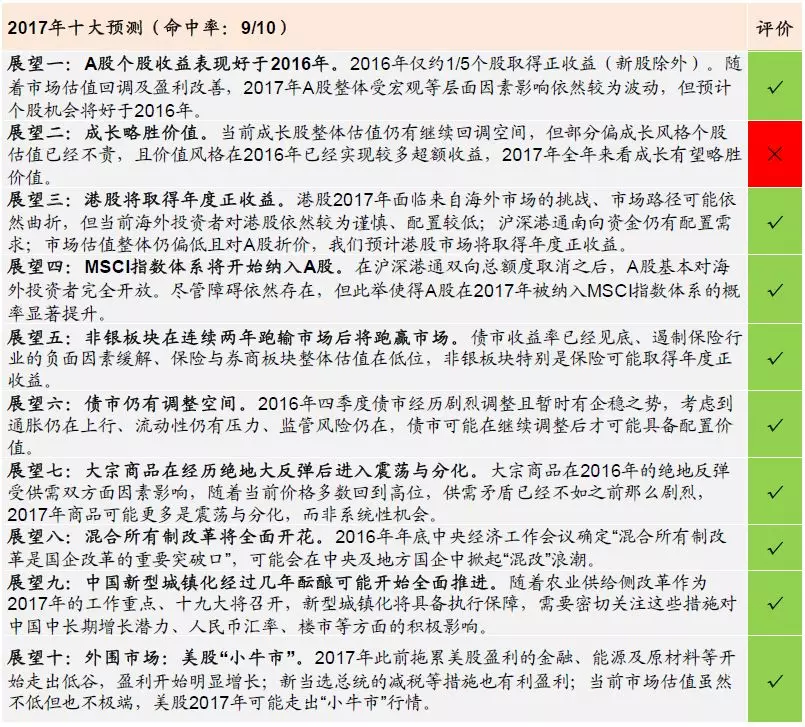

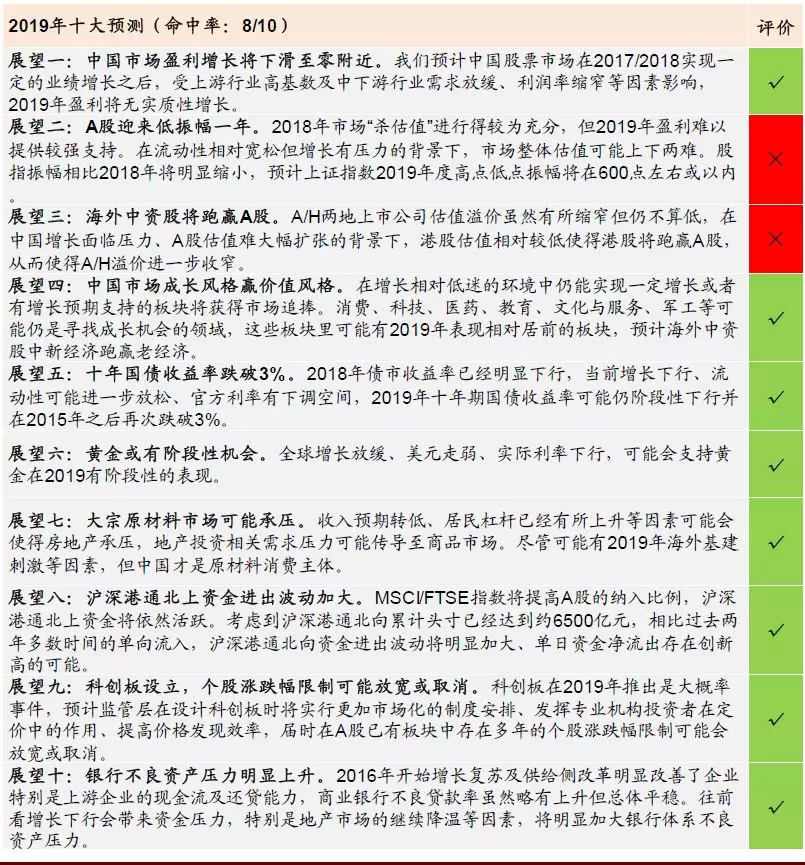

图表: 中金公司策略组2016年至2019年十大预测回顾

资料来源:中国政府网,万得资讯,中金公司研究部

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP