涨疯了!这6家港股今年平均涨幅高达135%,凭什么?

本文来自微信公众号“华尔街见闻(ID:wallstreetcn)”,作者:见智研究,文中观点不构成投资建议。

自古以来,中国人对于“住”是很有讲究的。

除了住房本身之外,物业管理方是否尽职尽责地为业主服务,也很大程度上左右了整体的居住体验。在大多数人的认知中,物业管理工作“吃力而不讨好”,不受待见。

不过,登陆资本市场的物业管理行业已经成为了万众瞩目的明星。

涨疯了的港股物业管理板块

12月19日,保利物业(06049)在港交所挂牌上市,首日便上涨29%,市值超过250亿港元。自此,港股物业管理板块18家已上市企业的市值之和已超过2100亿港元,尽管尚不及万科企业、中国恒大、碧桂园等头部内房股的市值,但板块效应已经形成。

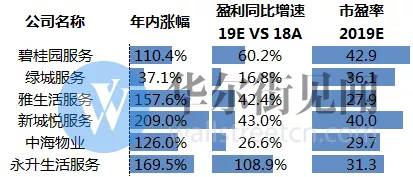

更为关键的是,港股物业管理板块整体股价表现抢眼,因此人气与关注度颇高。早于2019年完成上市的11家物管企业,今年以来算术平均涨幅为86%,而如果进一步只看当前市值70亿港元以上的6家核心物管企业,今年以来的算术平均涨幅更是高达135%。

资料来源:Wind

是什么造就了物管企业的逆天股价表现呢?股价=每股收益*市盈率,我们对上述6家上市企业的涨幅进行拆解,结果显示6家企业今年平均预期盈利增速为50%,而估值倍数则扩张了55%——典型的“戴维斯双击”。

资料来源:Wind

目前,港股物管板块市值最大的8家企业(包括2019年上市的蓝光嘉宝服务(02606)、保利物业)平均前瞻市盈率已经达到了34倍,即便对应2020年也有24倍,客观地说在港股市场上已经无法以“便宜”二字形容了。

之所以板块享有较高的交易估值,见智认为与物管行业正处于黄金发展期有关。试想一下,你还能在如今的国内市场找出第二个同时兼具“行业规模超万亿”、“CR10仅为11%”、“马太效应显著,龙头高速增长”、“产品需求刚性”、“经营现金流强劲”的行业吗?

不过,随着板块上市企业数量的增长以及投资者对于行业的理解不断深入,上市企业之间的估值差异愈发显著,市盈率(TTM)最高的碧桂园服务、保利物业与最低的中奥到家之间相差十倍有余。

资料来源:Wind

物业管理行业的成长密码

见智认为,估值差异除了港股大市值公司的天然溢价之外,更源自于不同企业的成长速率与确定性。通常而言,物业管理企业的业务可以分为物业管理服务、业主增值服务、非业主增值服务,我们分别来梳理一下增长逻辑。

1)物业管理服务:

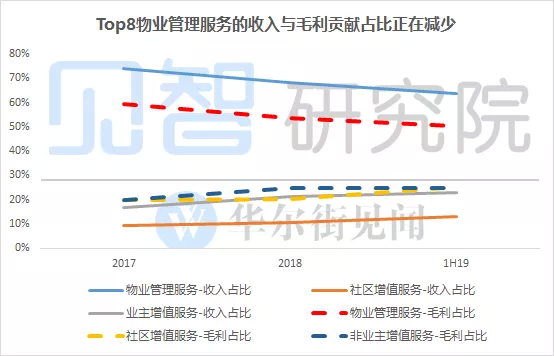

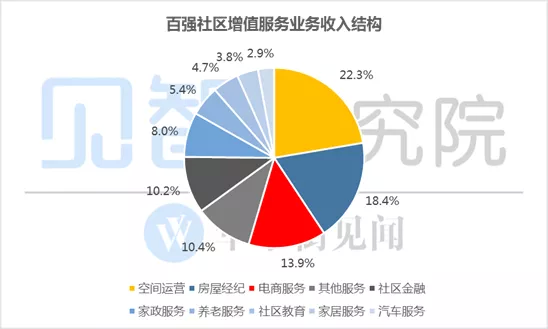

物业管理服务仍是物管企业的立足之本。2019上半年,见智重点监测的7家物管上市企业的物业管理服务收入及毛利额平均占比分别为64%、50%。

资料来源:公司资料,见智研究院整理

从趋势上看,物业管理服务在三项主营业务中的收入与毛利贡献占比正在下降。不过,其余两项主营业务并不能完全独立于物业管理服务存在,尤其是社区增值服务。

资料来源:公司资料,见智研究院整理

物业管理服务收入=在管面积*单价。平均物业管理费的提升更多源自新盘占比的提升,而存量楼盘物业管理费的涨价并不那么容易实现。那么问题来了,物业管理企业如何实现在管面积的增长呢?

事实上,尽管许多物管上市企业乐于“吹嘘”市场化竞标、并购能力有多么的强大,但现阶段都比不上“我有一个好爸爸”。

正所谓“父爱如山”,“继承财产”远比公开竞标和并购同业确定性高得多,毕竟控股股东每年卖了多少个盘、竣工了多少面积、土地储备有多少从来不是秘密。

资料来源:公司资料,见智研究院整理

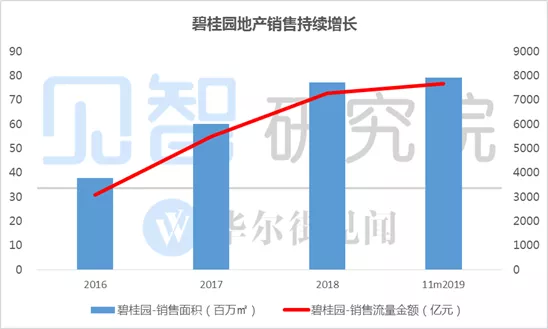

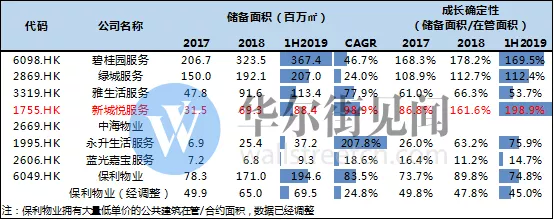

以碧桂园服务为例,2018年新增在管面积5870万㎡,增长幅度为47.8%,其中3600万㎡是由碧桂园贡献的。要知道,目前板块市值排名第6的新城悦服务于2018年的在管面积也不过4020万㎡。

资料来源:公司资料,克而瑞

物业管理行业的“马太效应”不仅建立在地产企业的集中度提升之上。随着在管面积基数的不断扩大,在PEG(市盈率/增速)的估值框架下,上市物管企业为了维持较高的估值水平,大力拓展第三方项目是必然的选择。

资料来源:见智研究院整理

其中,物业管理行业的兼并收购近年以来有加速的迹象,一方面并购驱动的业务增长速度远快于其它方式,另一方面物业管理行业存在一二级市场的“套利机会”,一级市场项目的估值在8-12倍市盈率。

以雅生活服务为例,2019上半年的合约面积(在管面积+储备面积)为3.25亿㎡,除了双股东雅居乐、绿地合计贡献1.07亿㎡之外,并购同业和第三方项目获取各占1/3。而2019年9月,雅生活服务进一步斥资20.6亿元收购中民物业,包括了1.9亿㎡控股在管面积及1亿㎡参股管理面积。

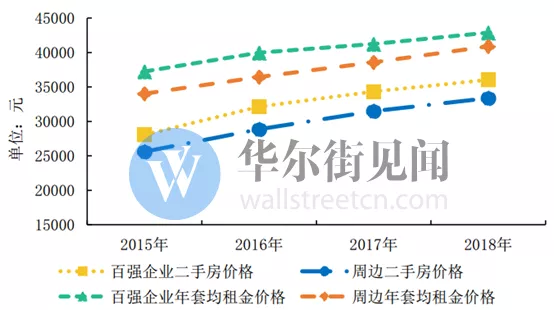

而对于第三方新盘和旧盘项目的开拓则更考验物业管理企业的服务质量和品牌优势,毕竟无论是房地产开发商还是业主委员会都指望着楼盘能有溢价。根据中国指数研究院的统计,2018年,百强物业管理企业在管二手房平均价格高出周边二手房价格 8.03%。

资料来源:中国指数研究院《2019中国物业服务百强企业研究报告》

值得注意的是,近年以来部分上市物管企业正加速拓展以写字楼、商业综合体为主的非住宅物业管理市场,其中永升生活服务、时代邻里的非住宅物业管理服务收入占比已超过35%。

央企背景的保利物业则独辟蹊径,2019上半年公共服务项目的在管面积已达到1.32亿㎡,占比超过50%,尽管公共服务项目的单价较低且缺乏社区增值服务的潜力,但不失为一项盈利水平稳定、现金流强劲的生意。

资料来源:公司资料,见智研究院整理

2)社区增值服务:

有同学可能要问了,既然物管企业通过项目扩张已经可以实现相当不错的成长性,那为什么所有玩家均在积极地拓展社区增值服务呢?

见智认为,社区增值服务是物管企业不得不做且天然可为的。

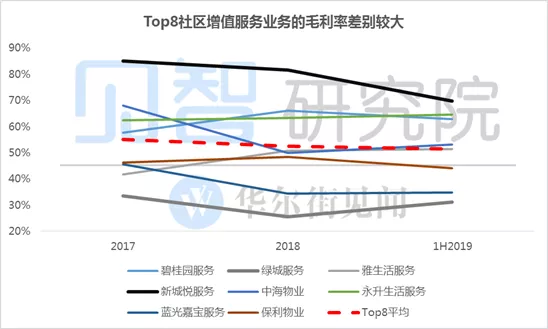

一方面,物业管理服务业务并非一项高毛利率的业务,2019上半年Top8物业管理服务业务的平均毛利率仅为23%,其中绿城服务(02869)、中海物业(02669)、保利物业均不足20%。而随着项目步入成熟期,劳动力成本的上升不断侵蚀着物管企业的盈利能力。

资料来源:中国指数研究院《2019中国物业服务百强企业研究报告》

以碧桂园服务(06098)为例,之所以在Top8中物管服务业务的毛利率最高,一个重要原因是其新盘、次新盘占比较高,低入住率意味着人力、能源等成本的节省。随着时间达到推移和入住率的自然提升,其物管服务业务的毛利率将从交付初期的40%+降至成熟期的28%左右。

资料来源:公司资料,见智研究院整理

另一方面,用当下时髦的话术,社区是一种天然优质的“私域流量”,对于物管企业而言,在极低的获客成本之下,如果能够有效把握业主的痛点并组织起成功的商业范式,那么盈利能力的增厚是可期的。

见智认为,优质的物业管理服务是开展社区增值服务的基础,是搭建物管企业与社区关系的桥梁。所谓“远亲不如近邻”,在信任的基础之上,物管企业才有可能凭借“便捷性”从社区外的商业系统抢得市场份额。

注:永升生活服务将停车位租售业务计入了社区增值服务,因此毛利贡献较高;资料来源:公司资料,见智研究院整理

事实上,社区增值服务的类别和内容可谓五花八门,小到房屋保洁、大到托班早教。根据中国指数研究院的估算,2018年中国社区增值服务市场规模约为9221亿元,不过目前大部分需求尚非由物管企业满足的。

资料来源:公司资料,见智研究院整理

此外,需要注意的是,不同物管企业开展社区增值服务的内容与形式有较大差异。举个简单的例子,同样是社区农产品销售,A企业采取自营形式,在财务报表上同时计入商品销售的收入与成本,而B企业则引入第三方商家,在财务报表上仅计入佣金收入。

资料来源:公司资料,见智研究院整理

3)非业主增值服务

我们先来了解一下非业主增值服务是什么。

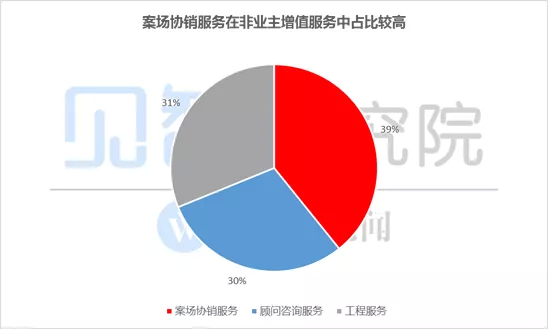

根据中国指数研究院,百强企业的非业主增值服务可以分为三类,包括案场协销服务、工程服务和顾问咨询服务,针对的客户群体主要是房地产开发商。具体而言:

①案场协销服务,主要包括了售楼处或展厅的访客接待、清洁、安保检查及维护服务,在非业主增值服务中的收入占比为39%。

②工程服务,主要是在交付前阶段向房地产开发商提供开荒清洁、绿化及维修保养服务,收入占比为31%。

③顾问咨询服务,主要是在地产项目的全生命周期向开发商提供咨询服务,“贩卖”的是品牌和专业优势,此块收入占比为30%。

资料来源:中国指数研究院《2019中国物业服务百强企业研究报告》

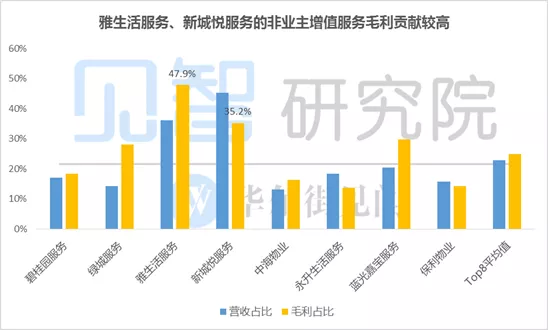

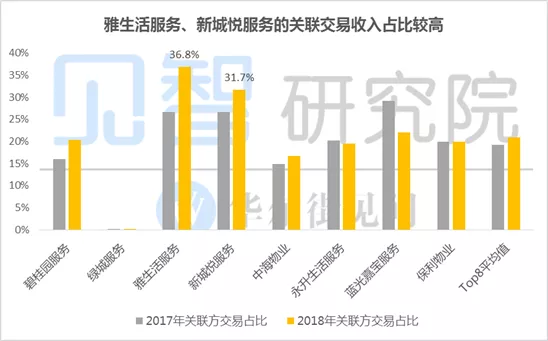

2019上半年,Top8物管企业非业主增值服务的收入与毛利的平均占比分别为22.8%、24.8%,其中雅生活服务、新城悦服务的该两项数据明显高于行业。

资料来源:公司资料,见智研究院整理

细究一下不难发现,雅生活服务、新城悦服务在收入层面的关联交易占比较高,且绝大多数是通过非业主增值服务完成的,说白了就是“开发商爸爸”向其输送了更多的利润,支持其做大做强。

资料来源:公司资料,见智研究院整理

需要注意的是,非业主增值服务的本质是地产业务的延伸,易受到宏观经济和地产周期的影响,且在项目制的运作之下,这项业务的持续性和可预测性不如物业管理服务和社区增值服务,因此在估值层面理应进行折让。

寻找“奋二代”

之所以港股物业管理板块如同雨后春笋一般地“扩员”,核心逻辑之一便在于年销售额动辄百亿甚至千亿的内房企业不满足于NAV(净资产价值法)的估值逻辑,而将物业管理子公司分拆或分派上市有助于企业价值的释放。

也正因如此,物业管理企业的成就很大程度上是由其“父体”决定的,“富二代”在经营规模和成长潜力方面具备天然优势。另一方面,物业管理行业正处于龙头加速市场整合、产业附加值快速提升的黄金发展期,因此独立上市后物管企业的综合经营能力也至关重要。

对于有意港股物管板块的投资者而言,能否获取丰厚的回报的关键在于能否成功找到行业的“奋二代”并中长期持有。

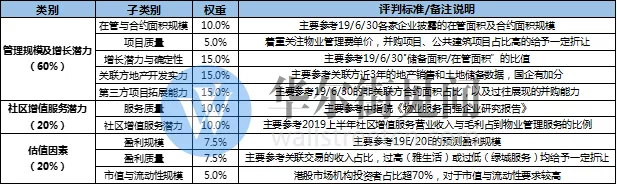

为了更加系统性地挖掘港股物管板块的投资机会,见智研究团队制作了一份“计分表”,为港股市值最高的8家物管企业进行打分。

其中,“管理规模及增长潜力”的权重最高(60%),毕竟物业管理行业的最大逻辑仍是市场整合,也是物管企业的基本盘。

同时,见智认为从中长期视角看,社区增值服务业务的潜力巨大,也是支撑单盘盈利能力的关键,毕竟基础物管业务面临提价难题,单盘毛利率大概率呈下降趋势。

资料来源:见智研究院

计分结果显示,碧桂园服务总得分为86.5分(100分制),位居榜首,而绿城服务、保利物业、雅生活服务的得分相近,位于第二梯队。

资料来源:见智研究院

如果将我们的计分结果比对Top8当前的交易估值(主要参考市盈率/20E),你会发现“市场先生”并没有轻易地留下“捡钱”的机会,碧桂园服务、绿城服务、保利物业的估值靠前。

雅生活服务(03319)是被错误定价了吗?或许也没有。一方面,雅生活服务的高速扩张建立在兼并收购之上,且中民物业并购尚未完成存在不确定性;另一方面,雅生活服务的关联交易收入及毛利占比是行业最高的,估值折让亦在情理之中。

资料来源:Thompson One,见智研究院

另一个与计分结果不符的是新城悦服务(01755),当前交易估值已跻身第一梯队。见智认为,新城悦服务的高估值亦有一定合理性,新城控股为其留下了巨量的储备面积,无论是预期增速还是增长确定性都在Top8中名列前茅。也就是说,在成长股的投资框架下,投资者愿意为了新城悦服务的高成长与高确定性支付溢价。

资料来源:公司资料,Wind,见智研究院整理

巴菲特曾经说过,如果有30厘米的跨栏,何必非往3米高的跨栏上冲?

物业管理行业正是一条既长又宽、障碍稀少的优质赛道,而投资的关键在于能否以合理价格买到长跑能力出色的“奋二代”。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP