盈利才是硬道理!特斯拉(TSLA.US)打脸空头,股价5个月内翻倍

本文来自“万得资讯”。原文标题《盈利才是硬道理!特斯拉股价5个月内翻倍》。

本周一(12月23日)特斯拉(TSLA.US)股价盘中一度达到历史高点422.01美元,市值超过750亿美元。

特斯拉在年初还被一众投行唱衰,包括其多年铁粉——摩根士丹利分析师Adam Jonas。该分析师曾在年初表示,“最悲观情境下特斯拉股价只会剩10美元”,随后又在特邀机构投资者的电话会议上又一次对特斯拉表达了强烈质疑,似乎暗示这家公司会面临债务重组甚至破产风险。

Adam Jonas 在报告中近乎于痛心疾首的写到:“汽车公司的高管们形容特斯拉是赛狗跑道中的那只小白兔。所有其他公司都知道他们永远赶不上这只兔子,他们只希望自己是最快的狗。但特斯拉这只兔子牵扯着未偿负债和实际金融负债。这兔子还能跑多快(值多少钱)?”

Adam Jonas多翻空之后,其他主要分析师也紧随其后。高盛下调了特斯拉目标价,原因是对特斯拉汽车需求的担忧。瑞银集团Colin Langan也在6月份将特斯拉目标股价下调了20%,至每股160美元,并重申了卖出评级。

靠实力逆袭

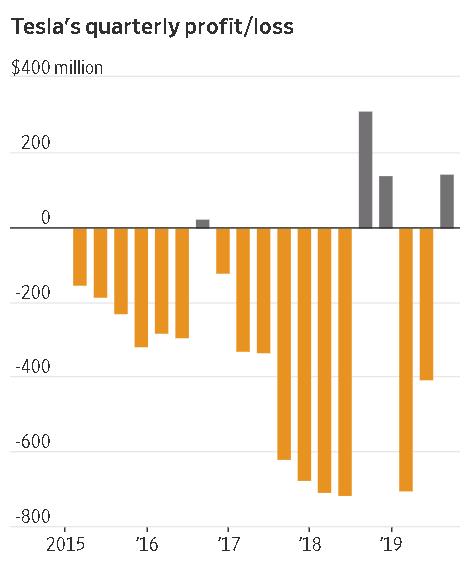

当时,特斯拉给出的财报也令人失望,悲观情绪蔓延,股价一度跌至179.61美元。不过“钢铁侠”的名号并不是白叫的,马斯克承诺,特斯拉盈利“大约在秋季”。而到三季报发布时,他真的做到了。

特斯拉公布截至9月30日的三个月每股收益为78美分,颠覆了分析师对其每股亏损46美分的预测。

特斯拉在三季报会议上表示,公司将继续保持盈利,但提示称,新产品研发及上市,可能会影响利润。特斯拉股价在盈利消息刺激下,当天大涨20%。

马斯克还表示,“我们在控制成本方面取得了巨大进展,现在的运营成本是Model 3投产以来的最低水平。”

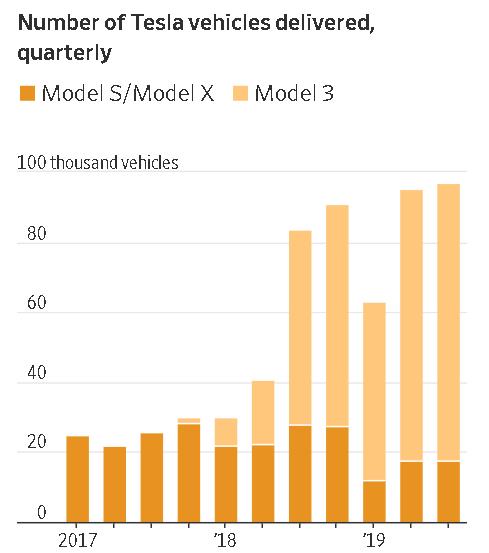

特斯拉中国工厂也火箭般投产,“量产地狱”、“交付地狱”等困扰特斯拉的问题逐步在解决中。

不久前,特斯拉还发布了下一款电动汽车产品——起价39900美元的皮卡。卡车市场利润丰厚,进军皮卡有助于特斯拉扩大为一家主流的全电动汽车制造商。

售价39900美元的入门级特斯拉皮卡,续航里程将超过250英里。售价49900美元的双电机和全轮驱动的车型,续航里程将超过300英里。另外还有配置三电机和全轮驱动的高端车型,单次充电就能行驶500英里以上,售价为69900美元。

马斯克在发布会上表示,特斯拉皮卡还可以像跑车一样加速,在2.9秒内从零加速到60。 该公司开始在其网站上接受订单,可全额退还定金100美元。

在绝对实力(盈利)面前,市场可以容忍所有叛逆与“荒唐”

420美元大关是特斯拉独有的里程碑。2018年8月,马斯克在推特上写道,他希望将公司私有化,私有化价格为每股420美元,同时还表示“资金有保障”。一句话引发了特斯拉股价开启长达16个月的逐渐下跌。

前文提到,在特斯拉股价返回420美元的过程中,全靠收入增加,成本控制合理。与此同时,特斯拉在此期间还经历了政府部门调查、巨额和解费用支付、裁员等等。

而那时候,外界希望马斯克辞职的声音也越来越大,多家分析师表示特斯拉被收购或许是最好的结局。SEC试图禁止马斯克在任何上市公司担任高管或董事职位。最终马斯克与SEC达成和解,保住了首席执行官的位置,不过被迫放弃董事长的职位,并因此支付2000万美元。

而在与SEC和解之后,马斯克还在社交媒体上调侃SEC为“卖空者增强委员会(Shortseller Enrichment Commission)”,特斯拉股价还因此大跌7%。

不过以上都是小插曲,在特斯拉超预期三季报和上海工厂超快进度公布后,特斯拉似乎一夜之间从绝境之地重返舞台中央。一时间,上海超级工厂与在中国市场取得先机,以及未来产品皮卡也获得大量订单。似乎没有人记得年初的特斯拉。

评论称,市场不是健忘,是“势利”,只要拿出实实在在的业绩,市场就会毫不吝啬给予高估值。或者说,没有什么比“公司或创始人吹过的牛,都在逐步兑现”更重要。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP