东吴证券:波司登(03998)业绩再超预期,国货崛起正当时

本文来源微信公众号“纺服新消费马莉团队”,作者东吴证券。原标题《波司登:羽绒服龙头再超预期,国货崛起正当时》。

投资要点

波司登(03998)公布FY20半年报,公司收入同增28.8%至44.4亿;归母净利润同增36.4%至3.43亿元。

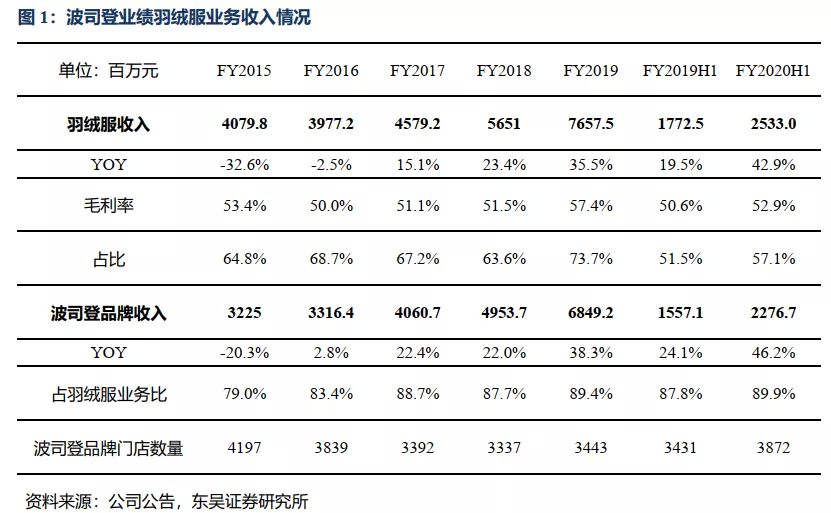

公司继续坚持“全球热销的羽绒服专家”战略,羽绒服业务超预期增长。FY20H1,公司羽绒服主业超预期增长42.9%至25.3亿,其中波司登主品牌收入同增46.2%至22.8亿,大超市场预期。从门店数角度,波司登品牌门店数较财年初增长429家至3872家,表现出品牌明显的向上趋势。同时羽绒服主业毛利率继续上升,同增2.3pct至52.9%。

新财年波司登继续全方位打造波司登主品牌形象。

品牌营销方面,(1)波司登作为“唯一登陆米兰时装周官方日程的中国品牌”联手意大利国宝级星空艺术家亮相米兰时装,并邀请包括肯达尔詹娜、妮可基德曼在内的国际巨星参加发布会;(2)19年11月公司与爱马仕设计师高缇耶在上海隆重推出联名款羽绒服;(3)波司登品牌在19年10月发布最高单价11800元的登峰系列,并在2019年5月用登峰系列再次赞助中国登山队登山珠峰,全面拔高品牌形象。(4)明星联名方面,包括Tom Hiddleston、Scarlett Johansson等大牌欧美演员合作实现产品露出,不断提升品牌曝光度。

门店形象方面,波司登品牌继续对视觉识别系统设计、门店形象及店铺陈列进行系列升级。波司登品牌继续在全国各大城市开拓新形象旗舰店,提升消费者终端体验及满意度。

在最近一次的波司登品牌健康度调查中,波司登品牌市场第一提及率达到60%,首次提示后提及率达到94%,66%的消费者在提及“羽绒服专家”时第一时间联想到波司登品牌。在新结束的双十一中,一二线城市购买人数增长50%+,18-34岁消费人数增长51%,高客单商品(1800元以上)销售额同比提升147%,占比同比提升56%。,充分显示公司在波司登品牌打造上的成功。

同时,公司羽绒服业务在产品研发、信息管理、供应链快速反应、零售培训等方面继续保持提升,保持羽绒服业务从产品到运营的领先。

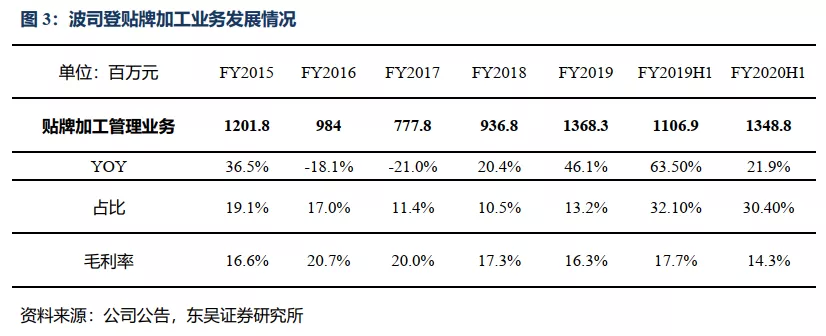

贴牌加工业务保持健康的增长势头,女装业务略有下滑。公司OEM业务收入同增21.9%至13.5亿,公司来自前五大客户的收入占整体OEM业务收入的87.8%。同时在中美贸易战等大环境不确定的因素下,公司也在积极拓展东南亚工厂合作布局,为未来贴牌加工业务的稳定发展奠定基础。

费用控制稳定,净利率提升下,净利润大幅增长。(1)在羽绒服业务毛利率增长带动下,公司整体毛利率在FY20H1提升1.2pct至43.5%。(2)公司营销开支同增41.6%至11.2亿,主要由于公司宣传力度的加大以及人员增加导致;公司销售费用率同增2.3pct至25.2%。(3)公司行政开支3.3亿与去年基本保持稳定,管理费用率有所下降,协同效应初现。(4)在毛利率提升和管理费用率下降的带动下,虽然公司销售费用率有所提升,但是整体公司营业利润率/净利率依旧同增0.5pct/0.4pct至10.8%/7.7%,公司归母净利润同比增长36.4%至3.43亿。

应收账款周转率提升,库存因备货原因有所增长。在订单管理、快反供应链和物流仓储的建设帮助下,公司在收入持续增长、羽绒服业务增长43%的情况下,应收账款绝对值增速低于羽绒服业务收入增速。同时由于为旺季备货增加的原因,公司存货同增50%。

盈利预测及投资建议:公司进入销售季节后营销节奏有条不紊,9月米兰时装周设计师系列发布会邀请名模Kendal Jenner走秀、Nicole Kidman观秀,同时聘请“带货女王”杨幂成为设计师系列代言人、10月登峰造极高端系列发布会反响强烈、11月与爱马仕设计师高缇耶在上海隆重推出联名款羽绒服、并连续与包括Tom Hiddleston、Scarlett Johansson等大牌欧美演员合作实现产品露出,营销资源较去年同期更上层楼。本次双十一销售结构也体现出产品及品牌升级带来的销售高端化以及客群年轻化和成果。继续看好公司前景,我们略微上调盈利预测,预计FY20/FY21/FY22净利润为13.4亿/17.4亿/21.3亿,同比增长36.9%/29.6%/22.3%,对应PE 25.6X/19.8X/16.2X,维持“买入”评级。

风险提示:经济环境、天气变化使终端零售需求不及预期。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP