华西证券:吉利汽车(00175)新老产品发力,10月销量同比转正,有望超额完成全年目标

本文来自微信公众号“汽车琰究”,作者:华西汽车崔琰团队。

事件概述

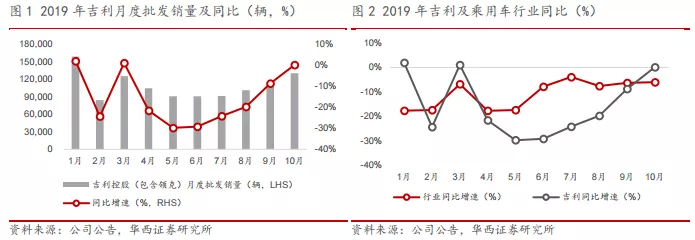

吉利汽车(00175)发布2019年10月销量快报:单月汽车批发总销量(含领克)13.0万辆,同比增长0.9%,环比增长14.4%。其中,新能源车1.0万辆,同比增长27.1%,占总销量的7.9%;出口销量2,986辆,同比增长124.2%;中国市场销量12.7万辆,同比持平。2019年1-10月公司累计汽车销量108.8万辆,同比减少14.0%,已达成全年集团修订销量目标136万辆的80.0%。

分析判断

新老产品双向发力,公司销量增速领先行业实现转正

据乘联会披露,2019年10月乘用车行业批发销量同比约下滑6%,零售销量同比约下滑3%,行业仍处于底部蓄力阶段;同期公司批发销量同比转正,领先行业实现复苏,主要受益于:

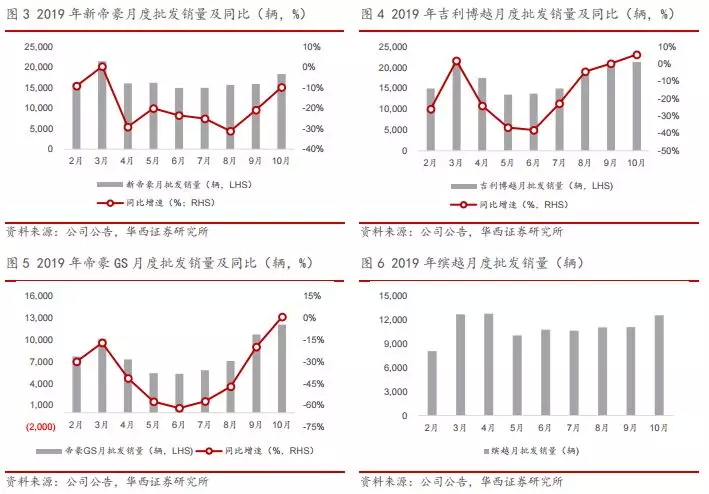

1)老产品“金九银十”车市旺季再度发力,SUV及跨界车强势增长,轿车下滑幅度大幅收窄。2019年10月轿车主力车型新帝豪销量1.8万辆,同比下滑9.7%,环比增长15.5%;SUV主力车型博越销量2.1万辆,同比增长5.7%,环比持平;主力跨界车型帝豪GS销量1.2万辆,同比增长0.1%,环比增长12.8%。

2)新产品爬坡仍未到顶,贡献可观增量。2019年10月新款轿车缤瑞销量0.8万辆,环比增长31.8%,创造该车型单月历史新高;新款SUV车型缤越销量1.3万辆,环比增长13.1%,有潜力成为公司继博越之后又一爆款SUV车型;其他新车型包括SUV嘉际、纯电动轿车几何A以及跨界车型星越,销量分别为0.3、0.2、0.3万辆。

3)新能源延续复苏趋势,领克回到过去12个月巅峰。2019年10月公司新能源汽车销量同比增长27.1%,环比增长17.4%,延续了2019年7月低点之后的反弹趋势;同期领克销量1.4万辆,环比3.1%,销量重回过去12个月中最高水平。

维持品牌分层战略,产品结构进一步优化

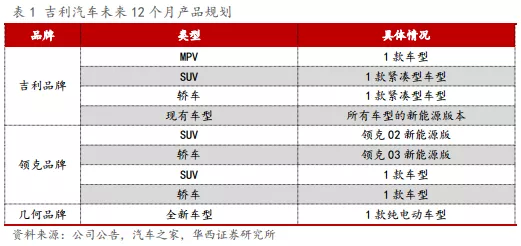

公司中长期坚定施行品牌分层战略,差异化产品组合满足各阶层消费需求的同时,逐步渗透中高端市场,优化产品结构:1)吉利品牌针对中低端市场,重点布局高性价比新能源产品。计划在未来1年内陆续推出3款全新车型及现有主力车型的电气化版本。2)几何品牌作为公司旗下创立全新豪华电动车品牌,继几何A之后将推出另一款纯电车型。3)领克品牌走入国际市场。未来将推出两款全新车型,并计划于2020Q2开始出口领克01至欧洲市场,预计2021年全球范围内领克有望贡献50万销量(占2018全年销量1/3),继收购沃尔沃(VLVLY.US)后,领克助力公司加大国际影响力,提升品牌形象。

投资建议

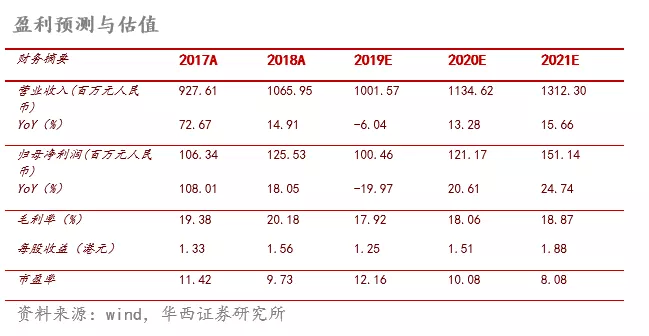

乘用车行业复苏叠加公司产品周期,公司成功于2019年10月实现销量增速转正;我们测算2019年批发销量有望超目标完成,预计139万辆(其中吉利品牌124万辆、领克15万辆)。

业绩方面,基于销量情况,预计2019Q3继续承压,2019Q4迎来反转,2020年修复弹性较高。鉴于公司领先行业实现销量复苏,我们上调盈利预测:预计公司2019-2021年营收1001.6、1134.6、1312.3亿元(上调前991.2、1098.1、1242.9亿元),归母净利100.5、121.2、151.1亿元(上调前97.4、116.9、144.8亿元),按照1:0.89的人民币港元汇率计算,EPS分别为1.25港元、1.51港元、1.88港元,对应PE 12.2、10.1、8.1倍。行业复苏预期驱动β行情,公司销量好于行业,创造α机遇,我们给予公司2019年15倍PE,目标价由14.40港元上调至18.75港元,评级由“增持”上调至“买入”。

风险提示

乘用车行业销量不及预期;新产品上市销售不及预期;乘用车行业价格战造成盈利能力波动。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP