中信建投:平安好医生(01833)收购医疗流通管理软件开发商,打造线上线下流量闭环

本文转自微信公号“建投海外研究”,作者:陈萌

概要

事件

公司11月5日发布对海典软件收购公告:今年10月16日,公司的经营实体之一平安健康互联网拟4,910万元人民币收购海典334.1万股股份。11月4日,标的公司有条件同意发行及配发,而平安健康互联网同意认购440.37万股认购股份,总代价为8,190万元人民币。完成后,公司将拥有海典20%股权。

简评

医疗流通领域管理软件开发商,覆盖超12万家零售药店

海典软件(831317.OC)是中国最大的连锁药店渠道ERP/SaaS信息服务提供商之一,以自主研发的管理软件为核心,为客户提供医药流通行业的信息化解决方案,面向的主要客户集中在连锁药店、单体药店、医药批发企业等医药流通企业。

医疗流通管理软件技术支持,助力平安好医生建立线上与线下流量闭环

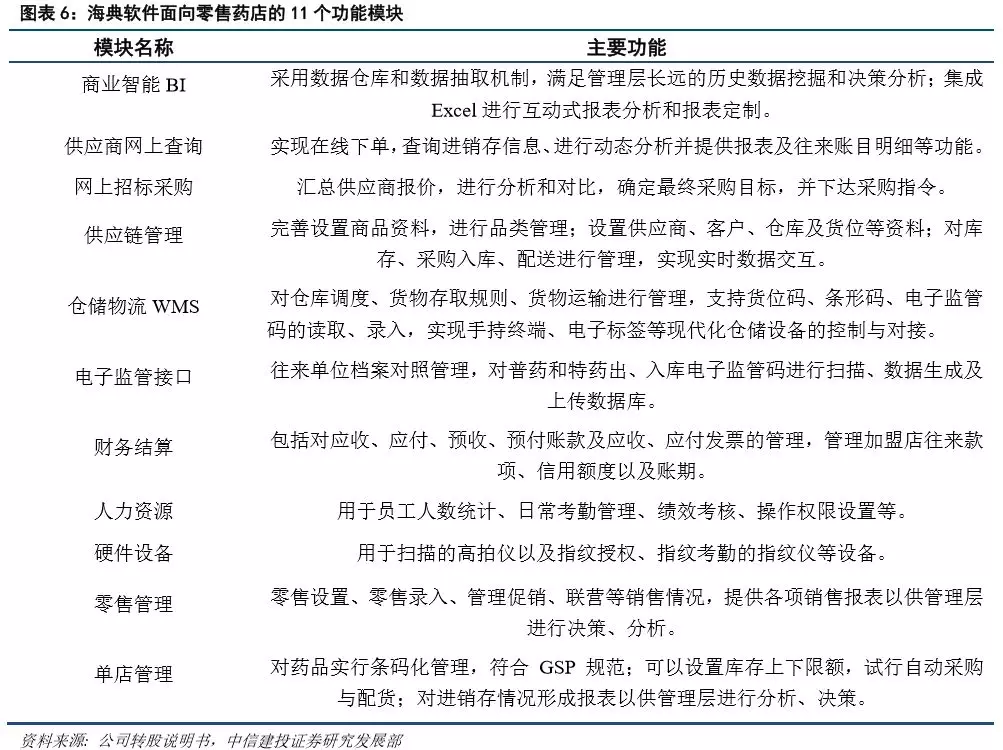

作为技术成熟、行业声誉卓著的管理软件开发商,海典能提供完善的数字化医药流通管理解决方案。收购海典软件20%的股份有助于平安好医生(01833)药店渠道与海典软件,打通线上线下流量闭环,提升药店渠道运营效率并向消费者提供创新型医疗产品。以零售药店为例,海典提供了11个基本功能模块,同时能够根据客户需求在标准软件基础上添加功能模块或进行二次开发,从采购管理、仓储物流WMS、财务与人力资源管理、库存与零售管理等多个层面提供运营支持。

盈利预测

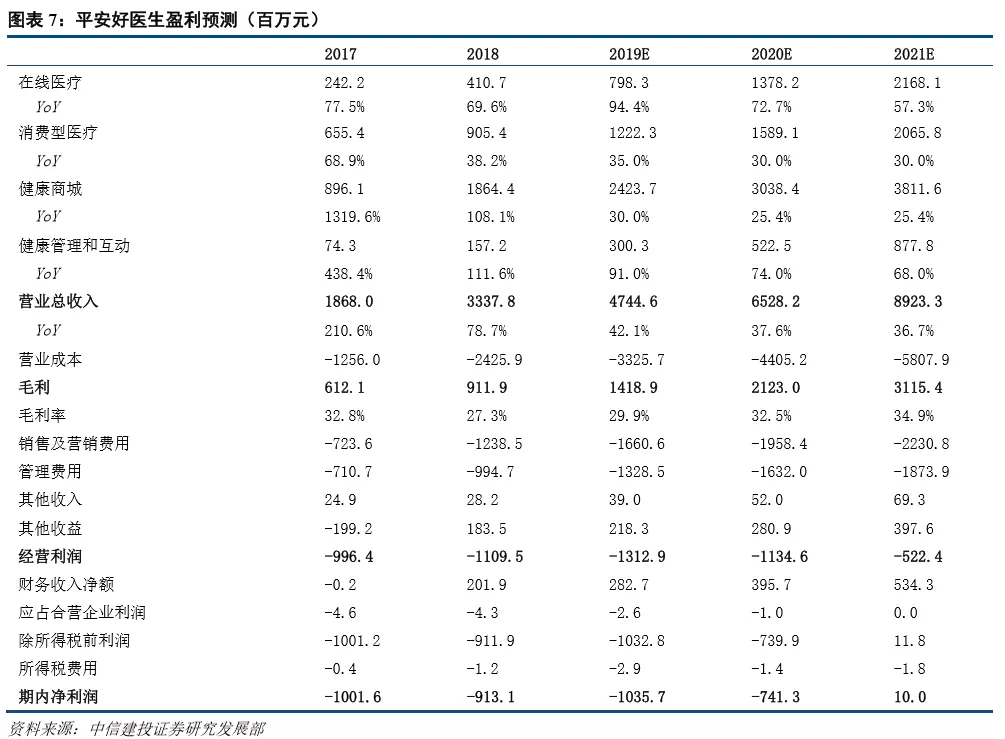

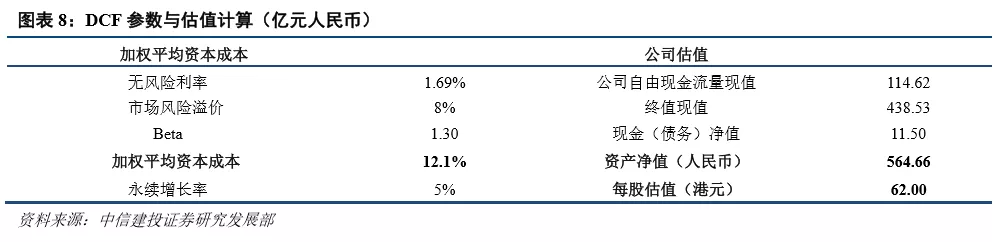

预计2019–2021年营收分别为47.4、65.3、89.2亿元,同比增长42.1%、37.6%、36.7%,归母净利润分别为−10.3、−7.40和0.10亿元。2B合作增加、政策利好和下半年消费医疗收入回暖可带动整体营收增长。采用DCF估值法,假设:无风险利率为1.69%,市场风险溢价8%,Beta为1.30,得到公司WACC为12.1%;永续增长率5%,得到每股估值为62港元。维持“买入”评级。

风险提示

1)互联网医疗政策风险,线下合作推进不力;2)平台获客成本升高/活跃度降低;3)新产品付费率不及预期;4)行业竞争加剧;5)品牌风险。

正文

医疗流通领域管理软件开发商,覆盖超12万家零售药店

海典软件(831317.OC)是中国最大的连锁药店渠道ERP/SaaS信息服务提供商之一,以自主研发的管理软件为核心,为客户提供医药流通行业的信息化解决方案,面向的主要客户集中在连锁药店、单体药店、医药批发企业等医药流通企业。公司的核心产品为医药流通ERP软件,通过运用数据分布存储及压缩技术、基于关系型数据库的动态决策报表技术、基于PFC针对医药流通行业进行优化后的模板继承开发技术等六项关键技术,产品稳定性和专业性得到了用户的认可,在医药流通企业中获得了较广泛的应用。

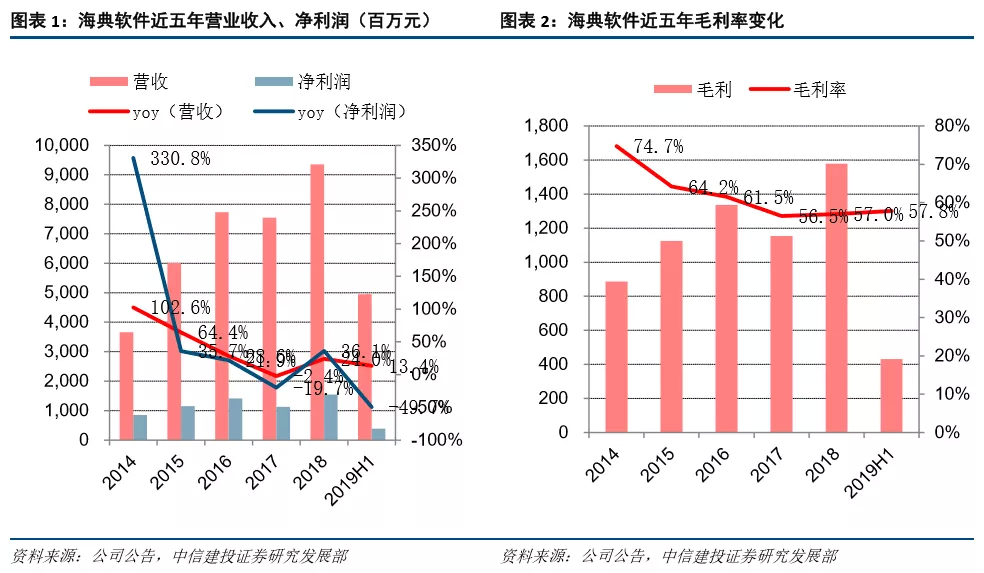

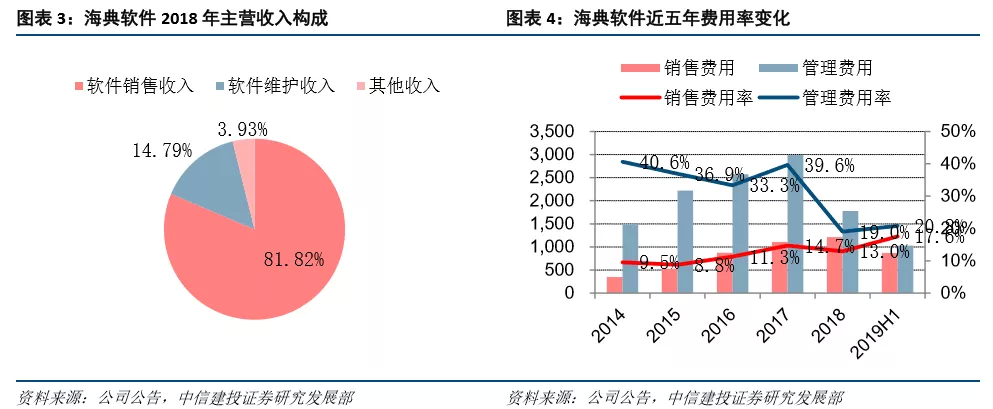

海典近五年营收与盈利均保持较高速增长,基本保持10%以上的营业收入同比增速,增长来源于公司大力发展软件销售、新产品及软件增值服务导致的服务收入增加;公司毛利水平由2014年的74.7%逐渐回落至稳定在57%左右,2019年上半年净利润同比下降49.7%,主要由于公司加大销售、管理技研发费用的投入,前期费用投入规模较大还未产生收益,以及本期获得的政府补贴同比减少134万元;公司销售费用率保持增态,2019年上半年达到了17.6%,反映了在发展软件销售方面的持续投入,管理费用率在2018年得到有效控制,由39.6%锐减至19.0%,依据2019年上半年数据,海典有望将管理费用率控制在20%左右。

海典软件提供的主要服务为软件项目实施、后续维护及产品升级。其中软件项目实施与产品升级收入划入软件销售收入,构成了公司营业收入的最主要来源,2018年营收占比达到81.82%;与后续维护相关的软件维护收入占比约为14.79%。

医疗流通管理软件技术支持,助力平安好医生建立线上与线下流量闭环

作为技术成熟、行业声誉卓著的管理软件开发商,海典能提供完善的数字化医药流通管理解决方案。收购海典软件20%的股份有助于平安好医生药店渠道与海典软件,打通线上线下流量闭环,提升药店渠道运营效率并向消费者提供创新型医疗产品。以零售药店为例,海典提供了11个基本功能模块,同时能够根据客户需求在标准软件基础上添加功能模块或进行二次开发,从采购管理、仓储物流WMS、财务与人力资源管理、库存与零售管理等多个层面提供运营支持。

盈利预测与估值

预计2019–2021年营收分别为47.4、65.3、89.2亿元,同比增长42.1%、37.6%、36.7%,归母净利润分别为−10.3、−7.40和0.10亿元。2B合作增加、政策利好和下半年消费医疗收入回暖可带动整体营收增长。随着公司用户体量增加,业务拓展产生规模效应,运营费用率持续下降,我们认为净亏损幅度有望进一步收窄,并于2021年实现扭亏为盈。

公司正处于流量及数据积累阶段,我们采用贴现现金流(DCF)估值法,基于以下假设:1)参考 10 年期 香港政府债券,无风险利率为 1.69%;2)市场风险溢价为 8%;3)Beta 为 1.30,得到公司的加权平均资本成本 (WACC)为 12.1%;4)永续增长率为 5%,得到每股估值为 62 港元,维持原予买入评级。

扫码下载智通APP

扫码下载智通APP