南北船集团重组获批 中船防务(00317)或有资产重估机会

本文转自微信公号“安信军工冯福章”,作者:安信军工 余平

报告摘要

事件:南北船集团联合重组获国务院批准,重组后新设“中国船舶集团有限公司”。2019年10月26日,南北船集团旗下上市公司均公告:经国务院批准,同意南北船集团实施联合重组,新设中国船舶集团有限公司。原中船工业集团董事长雷凡培、总经理杨金成分别出任新设中国船舶集团董事长、总经理,原中船重工总经理吴永杰出任董事、党组副书记一职。

南北船集团重组获批,旗下上市公司资本运作或持续展开。集团合并后,需要解决上市公司平台定位调整以及同业竞争等问题。我们认为随着集团人事和职能部门调整到位,旗下上市公司资产重组等资本运作或将随即且持续地展开。船舶板块旗下上市公司或将迎来资产重估的机会。

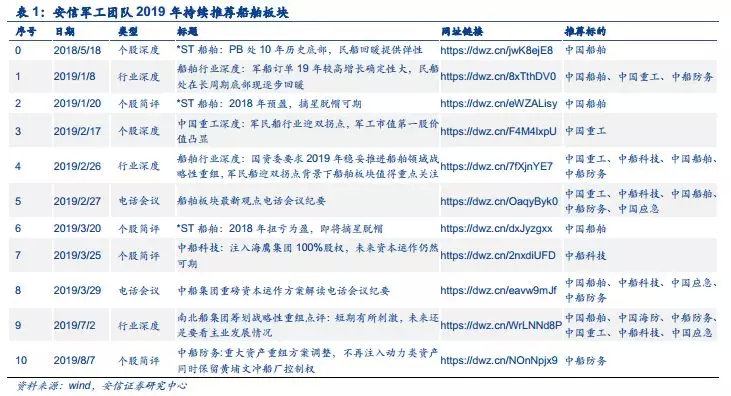

船舶板块为何位居今年军工各领域涨幅第一?我们自2018年底部独家推荐船舶板块至今,坚定看好今年船舶板块表现;看好19年一季度军工行情,尤其看船舶的表现;在6月份也提示关注短期船舶板块机会。独家观点已得到逐步兑现。我们推荐船舶板块的逻辑主要分为2个阶段:第一阶段,军民船基本面与估值见底带来的超跌反弹机会;第二阶段,南北船集团筹划战略性重组带来的资产重估机会。目前处于第二阶段。

第一阶段逻辑:军民船基本面与估值见底带来的超跌反弹机会。军民船行业迎来双拐点:军船订单20年有望迎来恢复性增长,民船处在长周期底部现逐步回暖。结合基本面,民船市场自2016年已经见底,2017~2018年民船订单已经大幅增长。因此,我们认为,在民船处于长周期底部逐步回暖的阶段,船舶总装标的PB估值水平跌到历史的底部位置,达到1倍PB估值水平甚至中国船舶跌破净资产达到0.87倍PB,这是我们去年在底部重点提示中国船舶,今年年初重点提示船舶板块机会的重点逻辑:军民船基本面与估值见底带来的超跌反弹机会。

第二阶段逻辑:南北船集团重组带来的资产重估机会。随着南北船集团重组,由于同业竞争问题对旗下各上市公司平台的定位会发生变化,旗下船舶标的或将迎来资产重估的机会。

投资策略:总的来说,第一阶段,直至2019Q1尚无合并预期,2018年中国船舶的涨幅表现即军民船基本面与估值见底带来的超跌反弹机会;第二阶段,从中长期来看要分析旗下各上市平台资产整合带来的资产重估机会,从短期来看南北船集团方案落地或带来主题性机会。

风险提示:旗下上市公司平台新定位低于市场预期;民船市场需求波动风险带来的业绩不稳定性。

报告正文

1. 南北船集团战略性重组渐行渐近,初步方案或将落地

事件:南北船集团联合重组或国务院批准,重组后新设“中国船舶集团有限公司”。2019年10月26日,南北船集团旗下上市公司均公告:经国务院批准,同意南北船集团实施联合重组,新设中国船舶集团有限公司。原中船工业集团董事长雷凡培、总经理杨金成分别出任新设中国船舶集团董事长、总经理,原中船重工总经理吴永杰出任董事、党组副书记一职。

南北船集团重组获批,旗下上市公司资本运作或持续展开。集团合并后,需要解决上市公司平台定位调整以及同业竞争等问题。我们认为随着集团人事和职能部门调整到位,旗下上市公司资产重组等资本运作或将随即且持续地展开。船舶板块旗下上市公司或将迎来资产重估的机会。

2. 船舶板块逻辑已由第一阶段(基本面与估值见底带来的超跌反弹机会)向第二阶段(战略性重组带来的资产重估机会)转变

2.1. 第一阶段逻辑:军民船基本面与估值见底带来的超跌反弹机会

2.1.1. 基本面:民船处在长周期底部现逐步回暖,军船订单19~20年望迎较高增长

军民船行业迎来双拐点:军船订单19~20年迎较高增长确定性大,民船处在长周期底部现逐步回暖。具体详见【船舶行业深度报告:军船订单19年较高增长确定性大,民船处在长周期底部现逐步回暖】https://dwz.cn/gAYWFrOF。

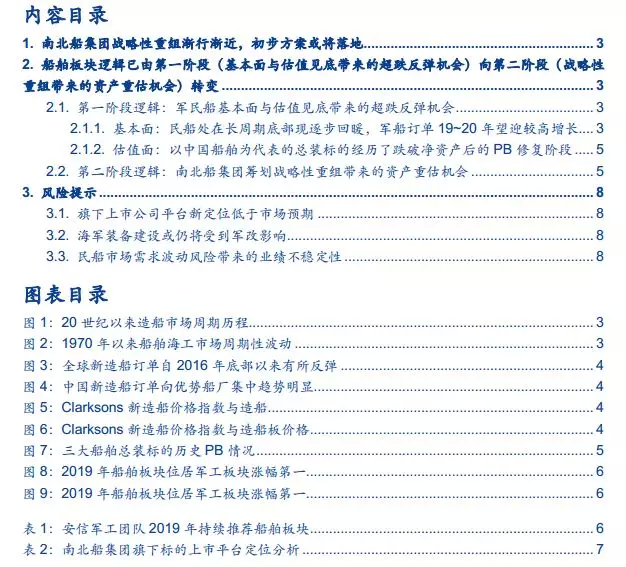

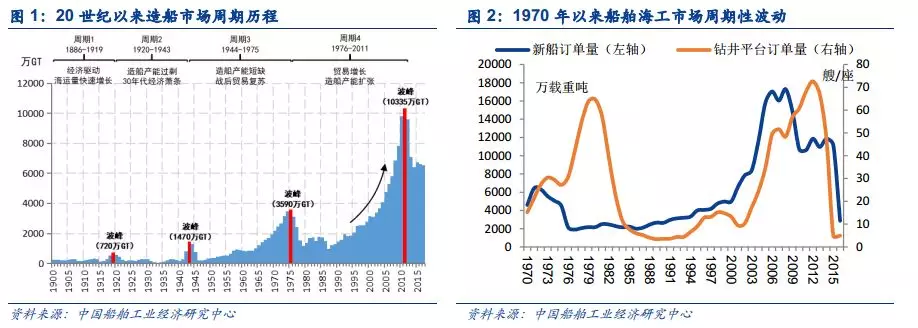

民船:2016年是全球造船海工双重周期底部,现处在长周期底部逐步回暖阶段。造船行业因建造周期(2~3年为主)、寿命周期(20~30年)较长,导致航运、造船较难达到供需平衡,致使造船行业呈现强周期特征。20世纪以来的近120年期间,世界造船市场明显经历4次长周期(30年左右),12次中周期(10年左右)和几十余次小周期(3-5年)。船舶市场运行波动过程是小周期、中周期和长周期相互镶嵌相互叠加的过程。观察最近一个造船周期,2008年金融危机以来造船业逐步进入深度调整阶段,直到2016年,全球船舶海工市场进入双重波谷叠加阶段,是全球造船海工业的最低点。上一轮造船订单高峰是2007年,以10年为一个中周期,当前正处在造船中周期复苏拐点上。

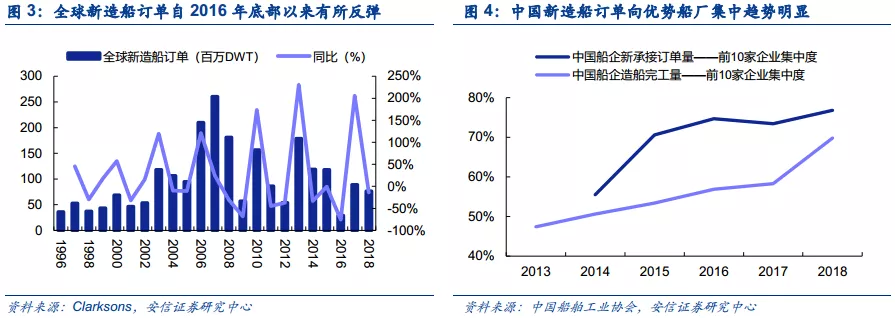

民船订单角度,一方面自2016年船舶海工双重周期底部以来,全球造船新接订单回暖的趋势十分明显。2017年全球造船新承接订单量(8891万DWT,+205.85%),中国造船新承接订单量(4070万DWT,+205.30%),造船订单反弹效应明显;2018年全球新造船订单量同比减少13.89%,中国新造船订单量同比减少26.94%,相比上年同期略有下降,但仍处在2016年以来新造船订单反弹的位置上。另一方面,民船供给侧改革持续推进,造船产能加速出清,且新造船订单进一步向优势船厂集中。2018年全国前10家造船企业新接订单量占全国比为76.8%,比2017年底提高3.4个百分点。

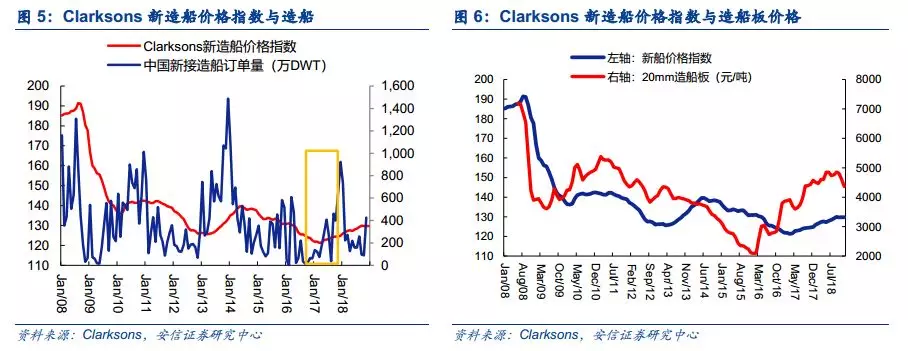

民船产品盈利角度,新造船价格逐步抬升,叠加船钢板价格高位下跌与人民币贬值,船厂盈利水平有望提升。总体上看,民船龙头企业盈利拐点或已到来。

1) 新造船价格方面:三大主流船型(取180K DWT Capesize、9000TEU、VLCC)新造船价格自2017年底部以来逐步抬升,但相对于2008年价格高位仍处在低位水平。以18万DWT Capesize为例,其在2016.12、2017.12、2018.12的船价分别为4200万、4400万、5000万美元,船价逐步抬升;但是相对于2008.08的9900万美元仍处在低位水平。此外,很重要的一点是:受船舶设计与订货周期影响,船厂从签订船舶合同到开工间隔期0.5~1年左右不等;再结合船舶1-2年的建造期以及按照完工百分比法确认收入,船企2018年营收多由2016~2017年订单贡献。随着2017年中国新造船订单量与价格同步上涨,我们预计船企的经营性业绩将得到逐季好转。

2) 原材料价格方面:船钢板价格呈高位下跌趋势。以国内20mm船板(上海地区)为例,当前报价4430元/吨与2018.06高点相比下降(450元/吨,-9.22%)。以18万DWT Capesize为例,其用钢量约2.7万吨,该船型船用钢板成本占比将由2018.06的42.23%下降到2019.06的31.48%。我们认为,新造船价格抬升叠加船钢板价下跌,造船企业盈利水平有望得到逐步提升。

综上民船行业发展情况,民船行业处在长周期底部,现逐步回暖,但行业大复苏仍然远期。最差之2016年已经过去,2017~2018年船企大幅亏损是由于2016年新接订单量少、价低造成的;我们认为龙头船厂不缺订单,并将受益于供给侧改革,关键是船价上行与钢价下跌利好船企盈利改善。

军船:1)短期看,海军军改调整于2019年临近尾声,海军装备订单有望于2020年迎来补偿性增长。2)长期看,我国远洋海军建设任重道远,舰船装备补短板需求强劲,未来一段时间内将仍处建设高峰期。关于海军装备价格:预计受审计、军品价改等影响有所下降。因此对成本虚高的产品、转嫁价格压力能力弱的公司有较大压力,对贴近市场化定价、竞争充分的零部件产品影响反而较小。

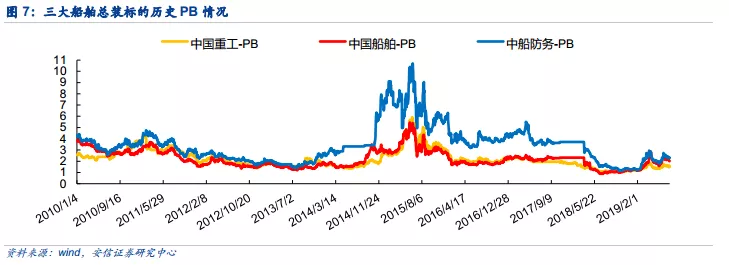

2.1.2. 估值面:以中国船舶为代表的总装标的经历了跌破净资产后的PB修复阶段

船舶行业属于强周期性行业,对于船舶总装标的更适用于PB估值方法;对于盈利较为稳定的船舶配套标的更适用于PE估值方法。船舶总装标的包括:中国重工、中国船舶、中船防务;船舶配套标的包括:中国动力、中国海防、中船科技、中国应急、久之洋等。我们主要分析船舶总装标的的PB估值情况。

三大船舶总装标的在2018年均跌到1倍PB估值水平,达到过去10年PB的历史低位。2010年至今,中国重工、中国船舶、中船防务的PB估值区间分别为:[10.5,5.92]、[0.87,5.45]、[1.13,10.70],三者出现估值底部的时间节点分别是:2018/06/21,2018/07/05,2018/10/18。可以看到,在经历2018年系统性下跌过程,三个船舶总装标的的PB估值均跌到1倍附近,甚至中国船舶由于去年*ST跌破净资产达到0.87倍的PB水平。

结合基本面,民船市场自2016年已经见底,2017~2018年民船订单已经大幅增长。因此,我们认为,在民船处于长周期底部逐步回暖的阶段,船舶总装标的PB估值水平跌到历史的底部位置,达到1倍PB估值水平甚至中国船舶跌破净资产达到0.87倍PB,这是我们去年在底部重点提示中国船舶,今年年初重点提示船舶板块机会的重点逻辑:军民船基本面与估值见底带来的超跌反弹机会。

2.2. 第二阶段逻辑:南北船集团筹划战略性重组带来的资产重估机会

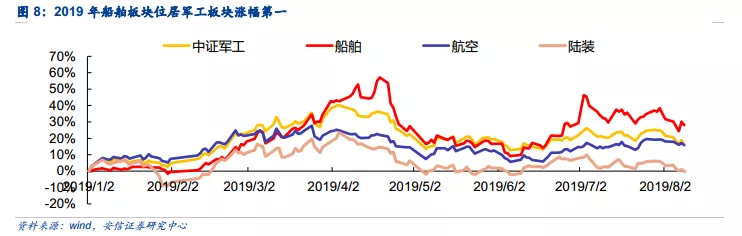

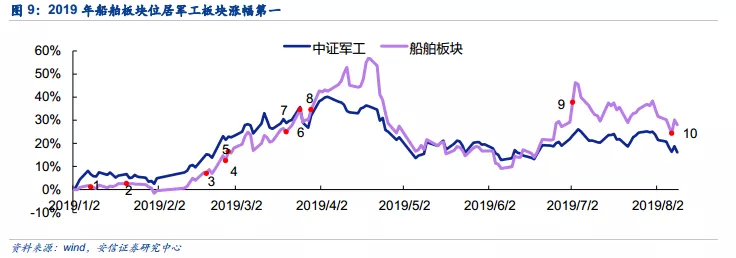

2019年军工板块中船舶板块尤为抢眼,位居板块涨幅第一位。2019.01.01~2019.08.09(中船防务、中国船舶停牌时间)期间,中证军工、船舶板块、航空装备板块、陆军装备板块涨幅分别为:16.15%、28.05%、15.80%、-0.30%,船舶板块位居军工板块涨幅第一位。

我们自2018年底部独家推荐船舶板块至今,我们自去年底部独家推荐船舶板块,坚定看好今年船舶板块表现;看好19年一季度军工行情,尤其看船舶的表现;在6月份也提示关注短期船舶板块机会。独家观点正在得到逐步兑现。

船舶板块为何涨幅第一?我们推荐船舶板块的逻辑主要分为2个阶段:第一阶段,军民船基本面与估值见底带来的超跌反弹机会;第二阶段,南北船集团筹划战略性重组带来的资产重估机会。目前处于第二阶段。具体逻辑如下。

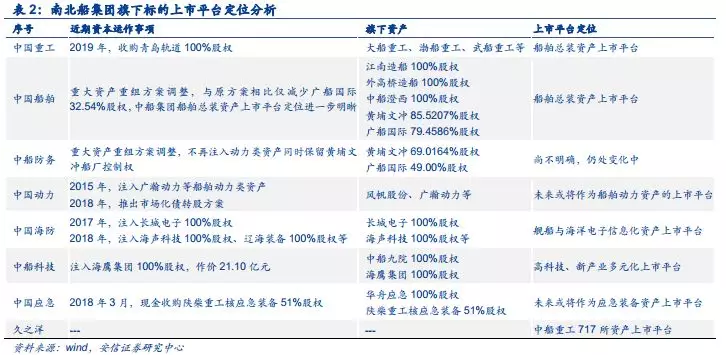

随着南北船集团筹划战略性重组,由于同业竞争问题对旗下各上市公司平台的定位会发生变化。例如,中船防务已对重大资产重组方案进行调整,未来平台定位仍有不确定性。我们认为,南北船集团筹划战略性重组将对旗下船舶标的带来资产重估的机会,但需具体个股具体分析。

围绕第二阶段暨南北船集团重组带来的资产重估机会,我们认为可以重点关注以下标的:

中国船舶:中船集团船舶总装资产上市平台定位进一步明晰,囊括中船工业集团旗下5大船舶总装厂(江南、外高桥、广船国际、黄埔文冲、中船澄西),在我国军、民船舶造修领域具有核心竞争优势。

中船防务(00317):资产重组方案调整,未来上市平台定位不确定且仍有想象空间,中船防务属于南北船集团重组带来资产重估机会的典型。

中国海防:我国水下攻防体系建设主力军,内生外延发展空间广阔,未来或仍将作为海洋电子信息类资产上市平台。体外尚有对应的707所/709所/722所/723所/724所等预计30亿利润左右的核心院所资产。

中国重工:目前作为国内最大海洋防务装备上市公司价值凸显。

弹性品种:中船科技、久之洋、中国应急。这3个标的中,中船科技目前作为中船集团高科技资产上市平台,未来上市平台定位仍有不确定性;另2个上市公司平台定位较为明确,未来受南北船集团合并影响不大。此3个标的流通盘相对于船舶总装标的较小,可作为南北船集团合并等主题性事件下的弹性品种。

3. 风险提示

3.1. 旗下上市公司平台新定位低于市场预期

一方面,旗下上市公司资本运作牵涉面广,推进资产重组进度或低于预期;另一方面,上市公司平台新定位或低于市场预期。

3.2. 海军装备建设或仍将受到军改影响

海军军改仍在进行中,海军装备建设放量或不及市场预期。

3.3. 民船市场需求波动风险带来的业绩不稳定性

受国际及国内宏观经济形势的影响,全球远洋运输业的发展有所波动,进而为船舶制造业带来一定的波动周期,最终会对船舶总装厂、船舶配套企业的经营产生一定的不利影响。

扫码下载智通APP

扫码下载智通APP