国盛证券:万亿物管行业迎黄金发展期,蓝光嘉宝服务(02606)上市为后续扩张增添动力

本文来自微信公众号“国盛海外研究”,作者:夏天,任鹤。

报告摘要

西南地区物业管理龙头企业。蓝光嘉宝服务(02606)成立于2000年,是A股地产企业蓝光发展(600466.SH)旗下子公司,在西南地区物业管理行业市场中处于领先地位。截至2019年6月末,公司在管面积达到6330万平米;根据中国指数研究院的数据显示,公司在2019物业服务百强企业榜单中分别名列四川省第1位及全国第11位。2016-2018年三年营收/归母净利润CAGR分别达到49.2%/68.8%,2019H1公司分别实现营收/归母净利润为9.33/1.80亿元,同增58.8%/104.9%,延续快速成长趋势。

万亿物管行业迎黄金发展期,看好规模增长与增值服务潜力。每年近10亿平米的竣工面积为物业管理市场带来稳定增量,而业主对物业品质要求的不断提高则赋予了行业更深层的生命力,我们预计行业将稳步朝万亿规模进军。当前行业正处于集中度快速提升期。内接关联地产商物业、市场化第三方外拓、并购扩张、做大做强增值服务以及开拓非住宅物业市场共同驱动头部物业公司持续快速成长。

市场化外拓能力出色,有望受益蓝光发展交付提速。2017-18年,公司第三方在管面积新增2845万平米,其中通过收并购新增1943万平米,同期来源于蓝光发展的面积800万平米,凸显公司较强的市场化外拓能力。公司本次IPO募资净额14.8亿港元,其中67%将用于收购住宅及非住宅物业企业,为后续管理规模扩张增添动力。随着蓝光发展交付逐步加快,公司内接管理面积有望快速增长。

社区增值服务收入占比较高,有望开拓长期价值空间。公司于2015年开创生活家服务体系,2019年获得由中指院评选的“2019中国特色物业服务领先企业”,在社区增值服务具备一定特色。2018年,公司社区增值服务收入占比达到22.8%,领先于同业公司,单位面积社区增值收入达到5.50元/平米,仅次于行业龙头绿城服务。未来随着管理面积持续增长、增值服务内容及渗透率提升,预计有望延续快速增长。

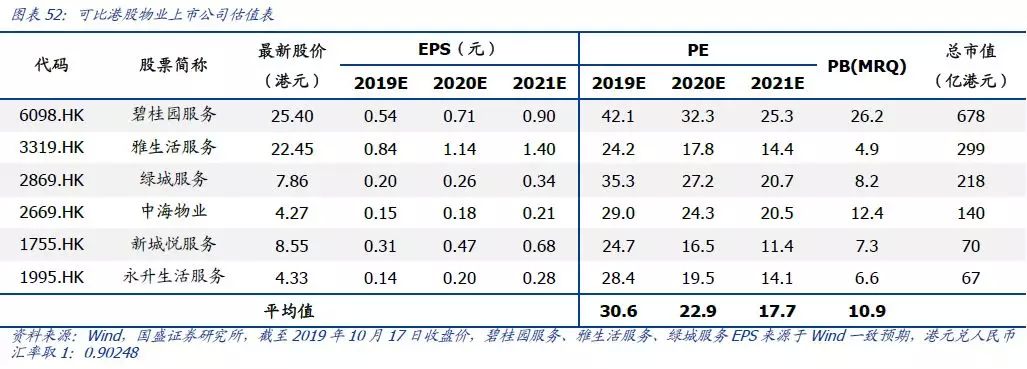

投资建议:我们预测公司2019-2021年的归母净利润分别为4.30/5.50/7.00亿元,同比增长49%/28%/27%,对应EPS分别为2.51/3.21/4.08元,2018-2021年CAGR为34.3%。公司IPO发行价37.0港元,对应2019-2021年PE分别为13.3/10.4/8.2倍,行业可比公司均值为30.7/22.6/17.3倍。考虑到行业的良好前景以及公司较好的成长性,给予64.0港元目标价(对应2020年18倍PE),首次覆盖,给予“买入”评级。

风险提示:蓝光发展增速放缓或交付不及预期风险,第三方外拓增长不及预期风险,物业费收缴率偏低可能造成应收款项减值风险,毛利率中长期下行风险等。

正文:

西南物管行业翘楚,上市开启新征程

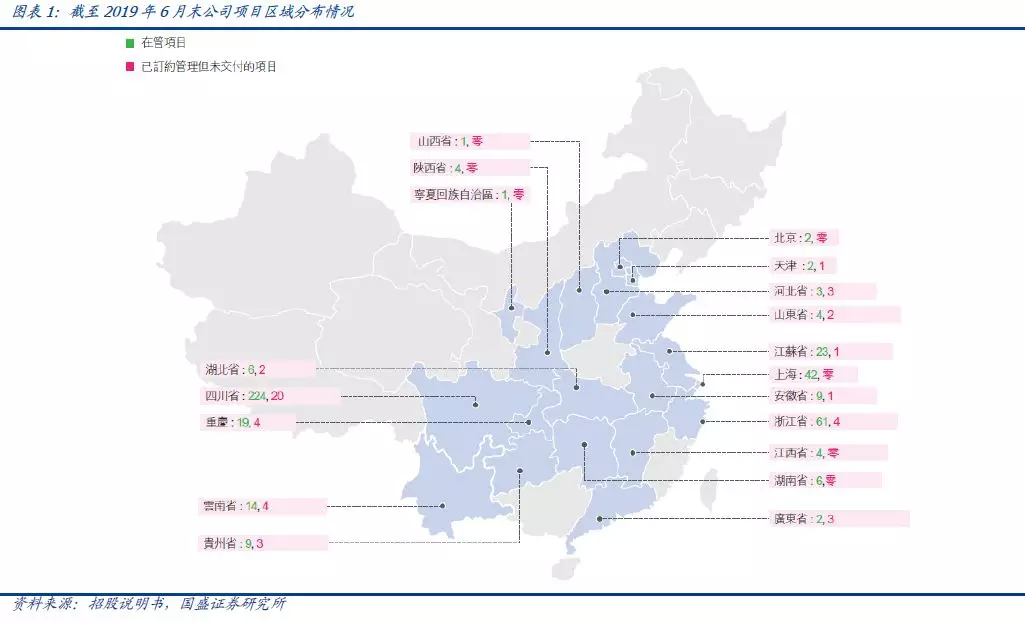

公司成立于2000年,是A股地产企业蓝光发展(600466.SH)旗下子公司。经历近20年的发展,公司在西南地区物业管理行业市场中处于领先地位。根据中国指数研究院的数据显示,公司在2019物业服务百强企业榜单中分别名列四川省第1位及全国第11位。截至2018年末,公司在西南地区和四川的在管面积规模分别位列西南地区和四川省第4位及第1位。截至2019年6月末,公司在管面积达到6330万平米,业务范围已经从四川省扩展到全国60余个城市。

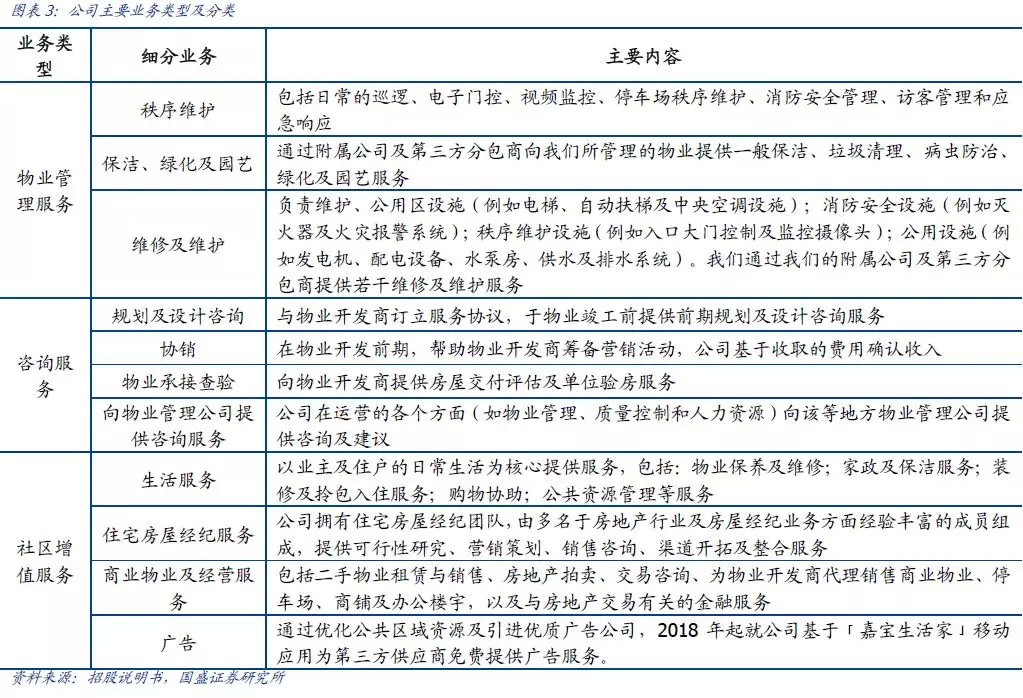

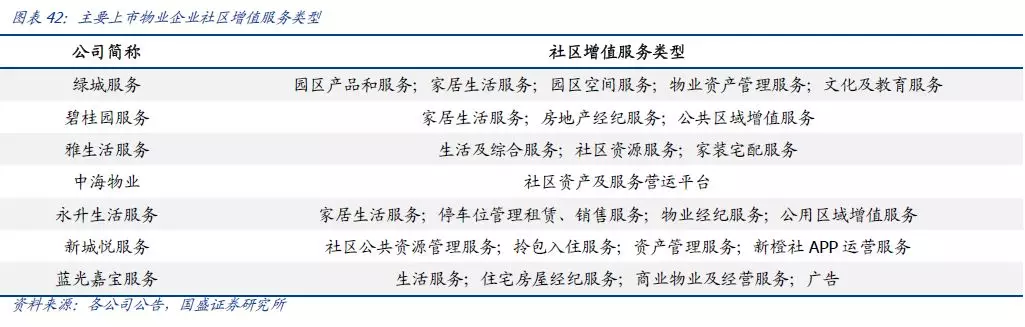

公司业务主要分为物业管理、咨询以及社区增值服务三大板块。基础物管与咨询服务(开发商增值服务)与其他主要上市物业公司基本相同;在园区增值服务方面,公司具备较为完善的服务组合,通过一站式服务平台及“嘉宝生活家”移动应用为业主提供包括物业保养及维修、家政及保洁服务、装修及拎包入住服务、购物协助、公共资源管理、住宅房屋及商业物业的经纪业务以及广告服务。

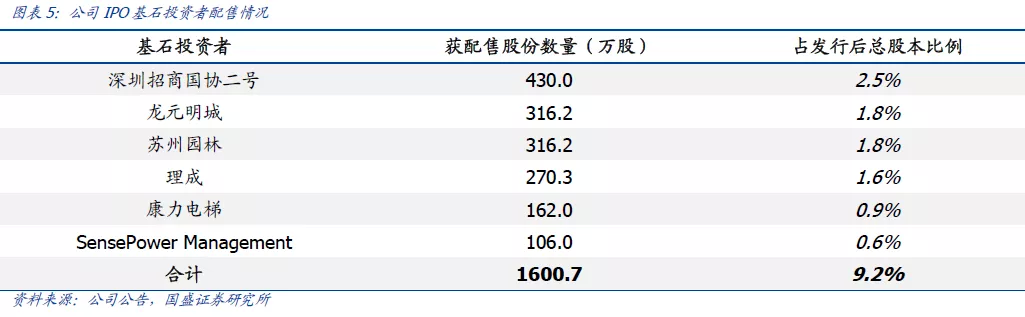

公司股权结构较为集中,杨铿先生是公司及蓝光发展的实际控制人。公司2018年7月从新三板摘牌,11月设立宁波嘉乾来实施股权激励计划。经历全球发售后,目前蓝光发展全资子公司蓝光和骏持有公司67.48%的股份,杨铿先生通过蓝光投资持有蓝光发展58.80%的股份,是蓝光发展及公司的实际控制人;成都嘉峪与宁波嘉乾分别持股3.17%/3.20%,包括深圳招商国协二号、龙元明城、苏州园林、理成等基石投资者合计持股9.2%。

引入多名产业链基石投资人,未来协同发展可期。公司在IPO中引入龙元明城、苏州园林、康力电梯等基石投资者,合计持股9.2%。龙元明城是PPP民营龙头企业龙元建设旗下PPP运营子公司,投资项目中已经竣工和在建的公建物业约400万平米,公司后续与龙元明城存在积极探索开拓政府公建物业市场较大潜在空间;苏州园林是“中国文化景观服务商”姑苏园林控股集团旗下的核心子公司,是一家集文化研究、规划设计、工程建设等业务于一体的全产业链文化园林企业,在园林绿化方面公司与苏州园林存潜在协同可能;康力电梯是中国电梯行业自主品牌的领军企业,在全国设有44家分公司、服务中心22家,公司引入康力电梯在电梯后市场服务领域有望产生协同、完善物业管理服务。

营收业绩高速成长,细分业务均衡发展

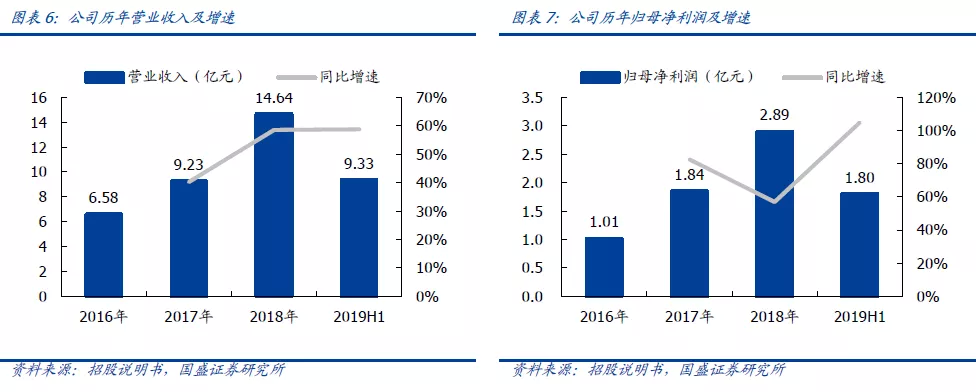

近年来公司营收业绩实现高速增长。依靠母公司蓝光发展以及外延扩张,近年来公司规模实现快速扩张。2018年公司实现营收14.64亿元,同比增长58.6%,16-18年CAGR为49.2%;实现归母净利润2.89亿元,同比增长56.5%,三年CAGR为68.8%;2019H1公司分别实现营收/归母净利润为9.33/1.80亿元,同比增长58.8%/104.9%,延续快速成长趋势。

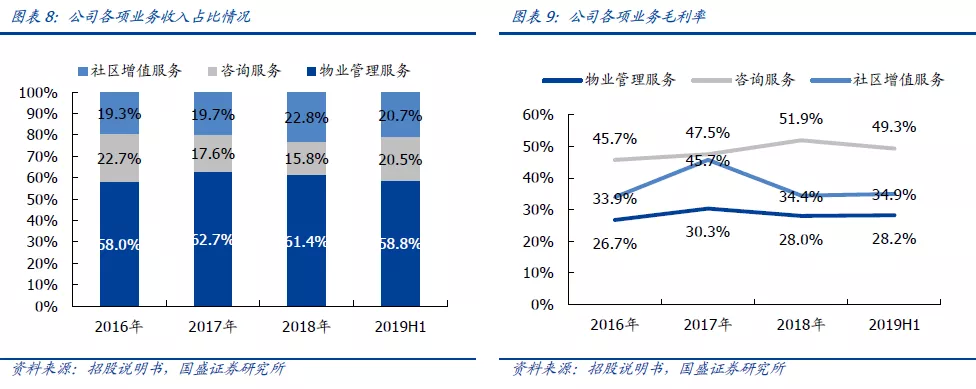

三大业务板块均衡发展,社区增值服务颇具亮点。相比较其他上市物业公司,公司三大板块的收入较为均衡,2019H1公司物业管理服务/咨询服务/社区增值服务收入占比分别为58.8%/20.5%/20.7%,其中社区增值服务的收入占比超过绿城服务等主要上市物业公司。

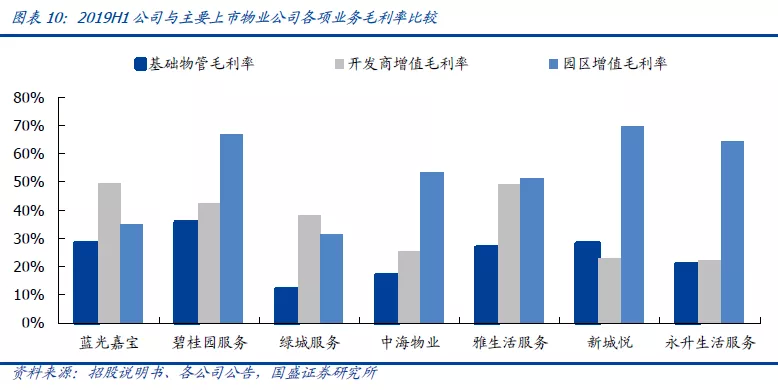

基础物管与咨询增值服务盈利能力较强,社区增值较可比公司偏低。近年来公司各项业务盈利水平有所波动,2019H1公司物业管理服务/咨询服务/社区增值服务毛利率分别为28.2%/49.3%/34.9%,较2018H1分别变动-0.9/+5.8/-1.5个pct,基础物管与社区增值服务毛利率下降主要系公司新收购的项目毛利率偏低以及收购整合费用增加所致。横向与其他主要上市物业公司比较,公司的基础物管毛利率仅次于碧桂园服务(19H1基础物管毛利率35.7%)、咨询增值服务毛利率为最高水平,而社区增值服务毛利率相对偏低,仅高于绿城服务(19H1年社区增值服务毛利率31.3%)。

万亿物管行业迎黄金发展期,头部公司市占率提升快速成长

基础物管搭配增值服务总量将破万亿

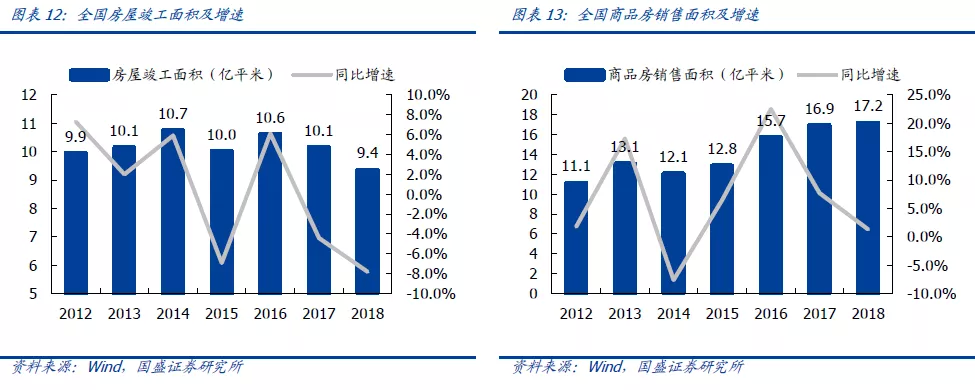

存量物业规模庞大,竣工交付每年保持在10亿平米量级。根据中国指数研究院数据,2018年我国物业管理面积达到211亿平米规模,较2011年增长77亿平米,2011-2018年CAGR为6.7%,维持稳健增长趋势。2012-2018年全国商品房销售面积由11.1亿平米增长至17.2亿平米,2012-2018年CAGR为7.5%。2018年房屋竣工面积为9.4亿平方米,同比回落7.8%,近年来每年均保持在约9-10亿平米量级,这为物业管理行业持续贡献新增规模。

我们根据以下假设测算基础物管市场规模:

(1)根据近年来房屋竣工面积情况,假设未来每年新增物管面积为9亿平方米;

(2)基于《2019中国物业服务百强企业研究报告》中百强物业企业管理面积中住宅/商业/办公/其他物业的比例分别为73.9%/6.0%/7.1%/13%,假设百强企业的物业类型占比与全行业所有企业物业类型占比一致;

(3)2018年百强企业住宅/商业/办公物业的物业费均价为2.25/7.01/7.84元/月/平米,我们假设全行业所有企业的住宅/商业/办公物业管理单价为百强企业单价的80%,其他物业单价简单假设为2元/月/平米。

(4)考虑到新交付物业费单价高于存量物业项目以及存量项目的提价等因素,假设住宅/商业/办公物业的物业费单价在未来每年增长1%。

基于以上假设,预计到2020年我国基础物管市场规模将达到6610亿元。

除基础物业管理外,物业管理企业还提供面对小区家庭业主的社区增值服务以及咨询服务。其中社区增值服务通常包括提供社区商品销售、家居生活服务(家政、维修、装修等)、社区空间服务(电梯或楼道广告、车位出租等)、物业资产管理(房产经纪、房屋返租、车位尾盘销售等)、文教康养服务等;咨询服务主要包括管理咨询、案场服务、验房服务等。目前各上市物业管理公司均较为重视这两类市场,前者更具盈利持续性和长远价值想象空间,而后者当前贡献了相当的盈利。但这两类市场的空间难以准确测算,尤其是社区增值服务的市场规模有赖于物业公司未来对这一市场的开拓能力。我们参考目前主要上市物业管理公司基础物管收入与增值服务收入比例约为2:1~3:1,认为基础物管与增值服务市场规模的比例也约为2:1~3:1,则增值服务市场规模约为2200-3300亿元,与基础物管市场合计约1万亿元规模。

随着我国城镇化进入中后期,居民消费水平不断提升,对小区物业品质的要求不断提高,对小区生活服务的需求不断增多,这是物业管理行业加快发展的最根本动力。我国物业管理行业将稳步朝万亿规模前行,迎来黄金发展期。

百强物管企业快速扩张,市场集中度不断提升

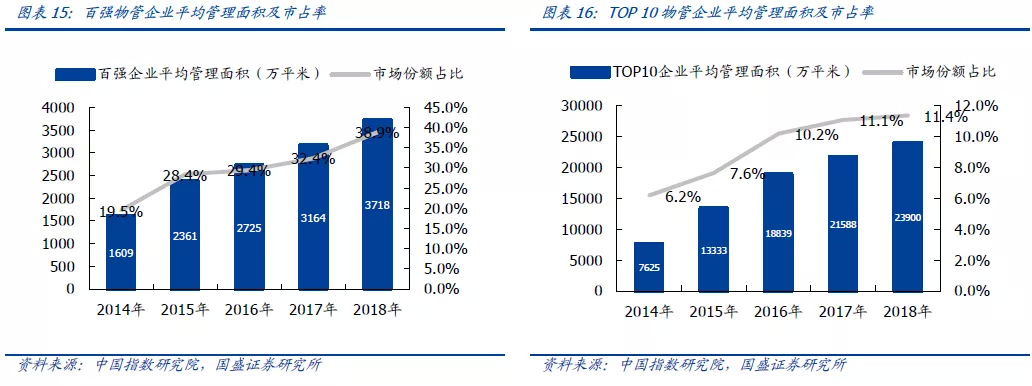

百强物管企业平均管理面积快速扩张,市场份额稳步提升。物管龙头企业多数起源于大型地产开发集团,房地产行业集中度提升、物业品牌效应逐渐增强、以及上市企业并购提速,驱动行业集中度快速提升。根据中国指数研究院数据,2018年百强企业市场份额由2014年的19.5%提升至38.9%,TOP10物业企业市占率则由6.2%提升至11.4%。行业集中度正处于快速提升期,行业龙头强者愈强。

根据中国指数研究院近年来公布的物业服务企业百强名单来看,TOP10物业企业的排名格局基本稳定,万科物业、绿城服务近年来一直位居前两位,碧桂园服务受益于近年来管理面积规模的快速增长,近三年排名居行业第三位。

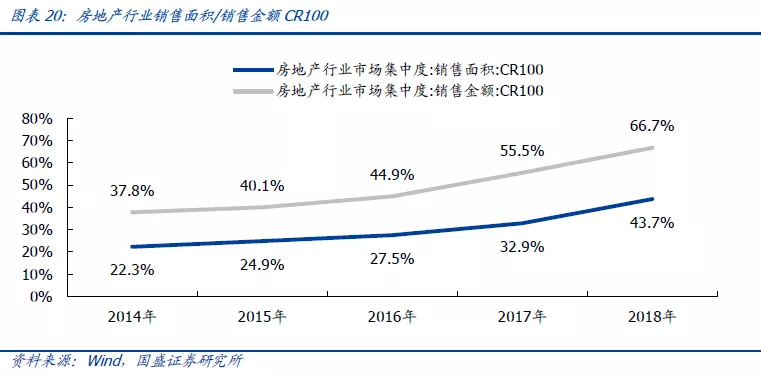

相比上游地产行业,物管行业集中度仍有较大的提升空间。行业集中度方面,2018年房地产市场销售金额/面积CR100分别达到66.7%/43.7%,而物业服务行业的百强企业(共216家企业)2018年的管理面积集中度为38.9%,相比地产行业仍有较大的提升空间。

看好规模成长与增值服务潜力挖掘

物管企业未来成长的主要路径有两条:一是通过做大基础物管规模实现成长,二是开拓增值服务市场、挖掘潜在商业空间。

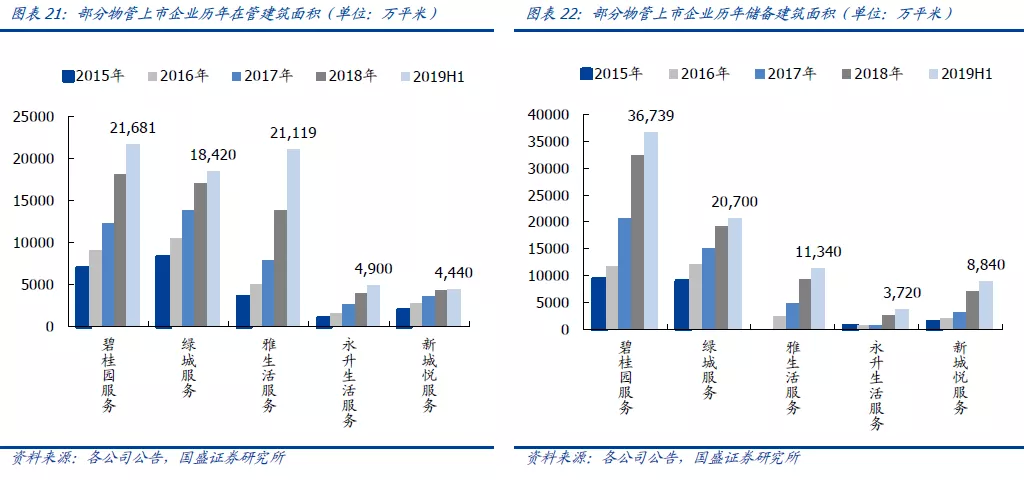

规模成长是当前物管企业主要成长逻辑,背靠大型地产商的物管企业增长趋势明确。从管理面积的扩张渠道来看,物业企业主要依靠集团地产销售带来的物业项目以及第三方物管项目的获取。集团地产销售带来的管理面积具备新项目收费高以及项目获取方便、成本低的优点。截至2019年中,碧桂园服务/绿城服务/雅生活服务/永升生活服务/新城悦服务的在管面积分别为2.2/1.8/2.1/0.5/0.4亿平米,分别是2015年在管面积的3.1/2.2/6.0/5.0/2.3倍,均实现翻倍增长,永升增速尤其迅速;碧桂园服务/绿城服务/雅生活服务/永升生活服务/新城悦的储备面积(储备面积=合约面积-在管面积)分别为3.7/2.1/1.1/0.4/0.9亿平米,未来在管面积规模有望持续扩张。

第三方市场空间宽广,品牌声誉及服务能力较强者更具优势。除去头部房地产开发企业带来的物管市场,中小型开发商每年竣工创造的第三方市场也具有非常大的增长空间。2018年,房地产销售面积CR50为36.4%,除去前50大开发商之外的市场占比为63.6%,而2018年的商品房销售面积超过17亿平米,以中小开发商为主的市场销售面积超过10亿平米(剩余集中度*商品房销售面积),市场空间足够宽广。拓展第三方市场的主要方式为参与第三方项目招投标或收并购中小物业公司,相对于招投标,收并购虽然扩张速度更快,但存在一定投后管理、并购整合方面的风险,且对公司资金实力有较高要求,其业绩增长有较强不确定性。因此我们认为通过自身高品牌知名度,服务能力及招投标经验在招投标市场取胜的公司在拓展第三方市场方面更具优势。

增值服务市场是创造中长期价值的重要方向。当地产销售增速回落、行业集中度提升趋势放缓、以及物管企业管理面积增长放缓后,增值服务业务对物管企业的重要性将不断提升。围绕万千社区家庭的生活服务市场中长期看具有足够的价值想象空间,通过提供好的产品组合、高品质服务、高效率运营,充分挖掘其中商业价值、形成规模与品牌优势,部分龙头物管企业有可能走出一条更长远的成长之路。

基础物管:外拓能力强,有望受益于蓝光发展交付加快

内生外延实现快速增长

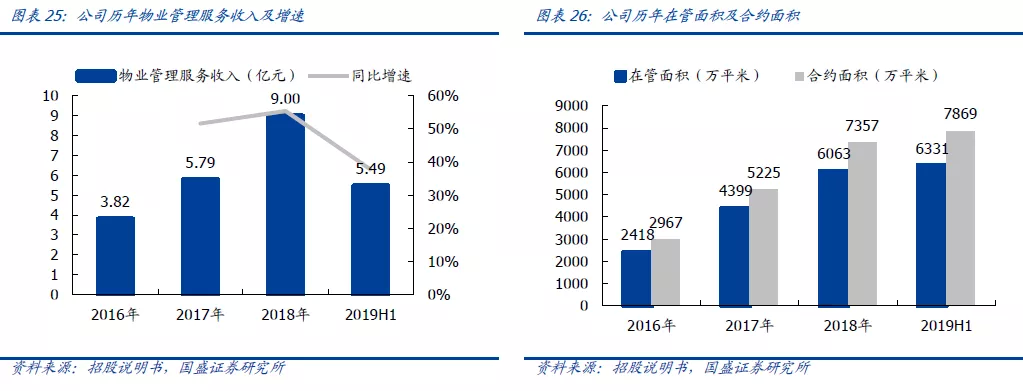

公司近年来物管规模与收入快速扩张。2018年公司物业管理服务实现营收9.0亿元,同比增长55.4%,16-18年三年CAGR为53.5%;2019H1公司物业管理服务收入实现营收5.5亿元,同比增长37.7%。公司的在管面积由16年末的2418万平米增长至19年6月末的6331万平米;截至2019年6月末,公司合约面积达到7869万平米,基础物管规模实现快速扩张。

市场化外拓能力出色,第三方管理面积占比快速提升。截至2019年6月末,公司在管面积中蓝光集团和第三方面积分别为2717/3614万平米,第三方占比由2016年的22.2%大幅提升至57.1%。2016年至今,公司分别收购国嘉物业、杭州绿宇、上海真贤、成都东景及泸州天立等物管企业实现规模及区域扩张,16-18年通过收并购新增的在管面积超过2000万平米。除收并购,公司亦通过自身品牌与实力竞标第三方开发商项目,2019年上半年中标率达到56.1%,维持较高水平。

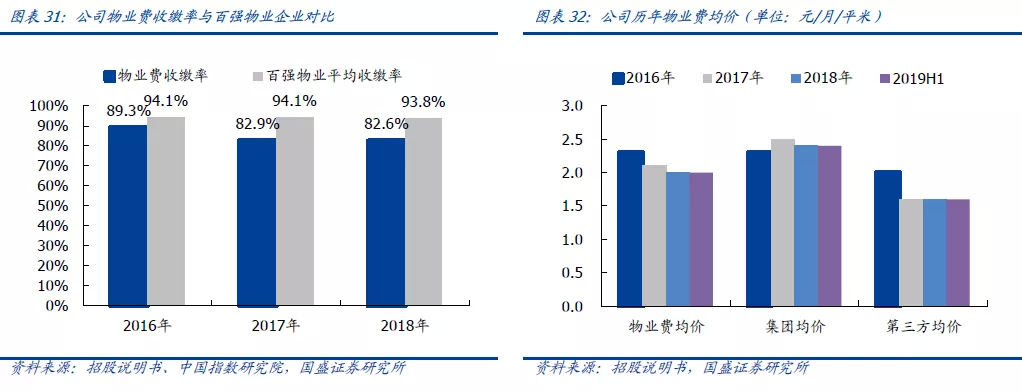

物业费均价近年有所回落,收缴率较行业龙头仍有一定差距。由于第三方外扩的快速发展,公司收购的部分项目的物业费均价较蓝光集团偏低(18年集团/第三方物业费均价分别为2.4/1.6元/月/平米),近年来物业费均价由16年的2.3元/月/平米下降至19H1的2.0元/月/平米。2016-2018年,公司物业费收缴率分别为89.3%/82.9%/82.6%,较百强物业企业的平均收缴率有一定差距。

IPO募集资金为后续扩张增添动力

公司本次IPO发行定价37港元,预计募集资金净额为14.8亿港元,其中公司计划将67%的募集资金用于物业管理规模的扩张并购。根据募集资金用途规划,预计在未来3年内,公司用于收购的资金分别为4.5/3.0/1.8亿港元,充足的募集资金有望为公司管理面积扩张增添动力。

蓝光发展交付提速,公司有望充分受益

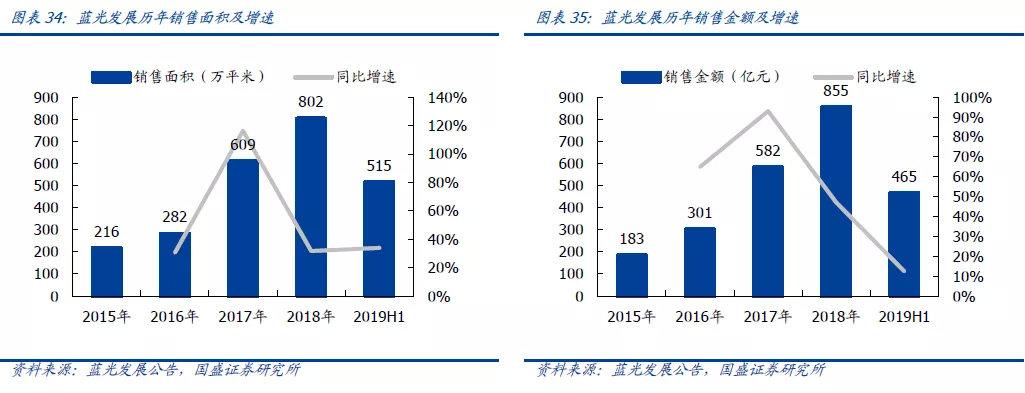

蓝光发展借壳上市后势头强劲,销售规模增长迅速。蓝光发展近年来发展迅速,在深耕西南地区的基础上逐步开始全国化布局,2014-2018年销售面积/销售金额CAGR分别为54.9%/67.3%;2019H1蓝光发展实现销售面积515万平米,同比增长34%,实现签约销售金额465亿元,同比增长12%。根据克而瑞公布的2019年1-6月地产销售数据,蓝光发展实现的销售金额/销售面积分别位居房地产企业榜单第30/20位。

竣工面积稳步提升,后续交付提速公司有望受益。2015-2018年,蓝光发展分别实现竣工面积292/339/273/337万平米。根据2018年年报,蓝光发展计划2019年实现竣工面积400万平米,随着前期销售逐步交付竣工,公司有望从中受益。

社区增值服务:收入占比领先同业,服务生态具备一定特色

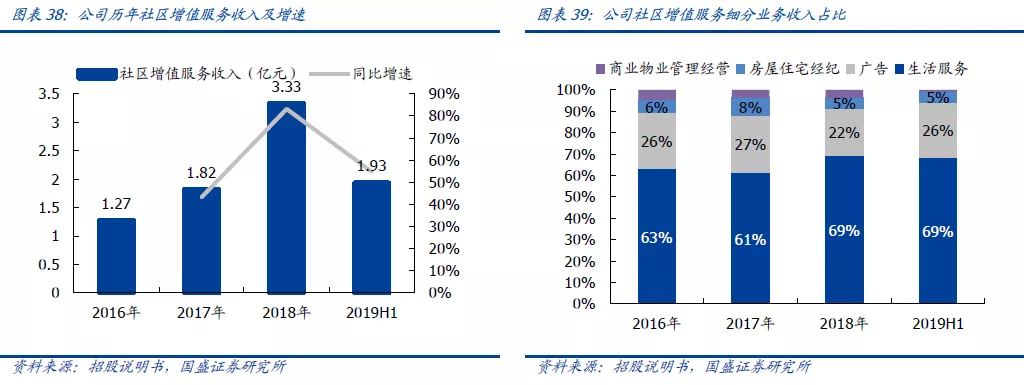

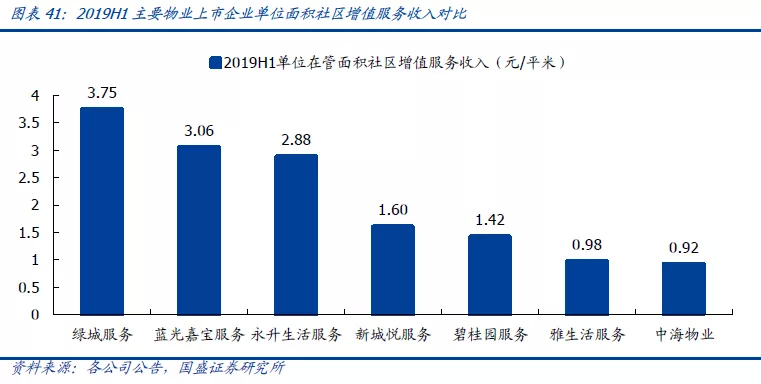

收入占比领先同业,单位面积社区增值服务收入仅低于绿城服务。依靠布局较为完善的生活家服务体系,公司社区增值服务实现快速增长。2018年,公司社区增值服务收入3.33亿元,同比增长83.1%,16-18年三年CAGR为61.9%;2019年上半年社区增值服务实现收入1.93亿元,同比增长54.7%。细分业务类型中,2019H1生活服务及广告业务收入占社区服务收入比例分别为68.5%/25.8%,合计占比达到94.3%。横向比较,2019H1公司社区增值收入占比达到20.7%,高于永升生活服务及绿城服务,为可比公司的最高水平;单位面积收入达到3.06元/平米,仅此于行业龙头绿城服务。未来随着管理面积持续增长、增值服务内容及渗透率提升,预计有望延续快速增长。

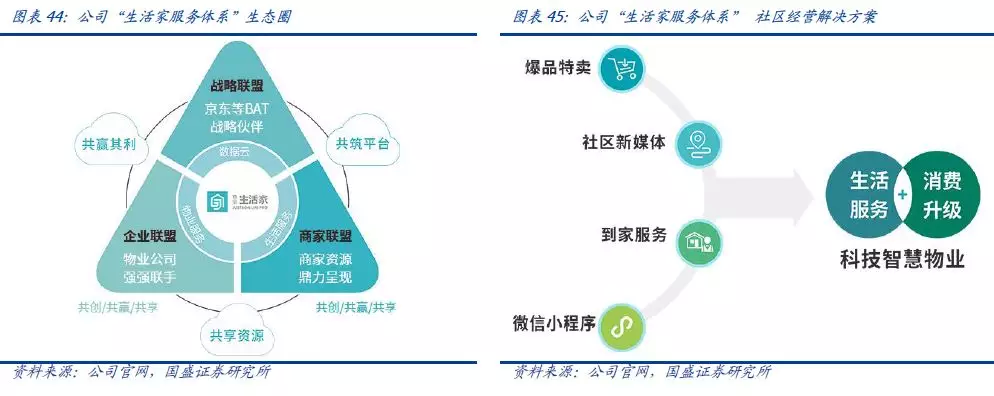

社区服务体系具备一定特色。在社区增值服务内容上,公司能够为住户提供包括生活服务、广告业务、商业物业管理及运营及房屋住宅经纪等服务,服务类型基本与其他同业公司类似。在服务生态方面,公司具备一定特色。公司于2015年开创生活家服务体系,实现一站式服务;目前公司一站式服务平台主要包括线上的“嘉宝生活家”及“员工生活家”移动应用、线下的“生活家体验中心”以及智能终端、智能楼宇管理系统、智能停车系统等。2019年公司获得由中国指数研究院评选的“2019中国特色物业服务领先企业”,特色领域为“社区品质生活及商业资产运营”。

“嘉宝生活家”及“员工生活家”:“嘉宝生活家”是公司面向业主的移动应用APP,为客户提供涵盖其日常生活主要方面的产品及服务,包括物业管理以及社区增值相关的服务;同时为支持及监控平台的交易并提升服务质量,公司开发“员工生活家”。“嘉宝生活家”移动应用提供超过300家供应商采购产品和服务,包括生态粮油、家用电器、蔬果生鲜、家庭日用、拎包商城、办公用品、母婴产品和其他。截至2019年6月末,“嘉宝生活家”移动应用覆盖超过400个项目,共吸引超过7140万名注册用户。

“生活家体验中心”:“生活家体验中心”是公司在线下通过前店后仓的模式经营的,提供的服务包括:1)展示线上平台所提供的产品和服务,住户可以通过二维码扫描一键购买;2)作为快递配送的中转服务站;3)为开展“嘉宝生活家”主题活动提供场地;4)提供若干现场服务,并作为接待住户进行线下购买和通过移动应用进行交易的接待处。截至2019年6月末,公司已经在126个在管项目配备“生活家体验中心”。

线上线下实现物业及社区服务闭环提升业主感知度。在“生活家服务体系”下,线上APP通过收集物业服务需求,对接线下的物业服务中心,实现物业服务的闭环;线上APP的社区生活服务功能,包括各类产品销售等,通过线下的“生活家体验中心”进行配送、现场预定等,实现社区生活服务的闭环模式。公司已经搭建起“以京东为代表的战略伙伴联盟,以明德集团、悦华置地等优质物企为核心的企业联盟,以及伴随嘉宝发展的数百家家精品商家的商家联盟”构成的生态圈,截至目前,“生活家服务体系”的注册用户超过70万,整合的优质商家数量达到10000家,并配备了超过1000名专属经营管家。

咨询服务:收入增长加速,毛利率高于同业公司

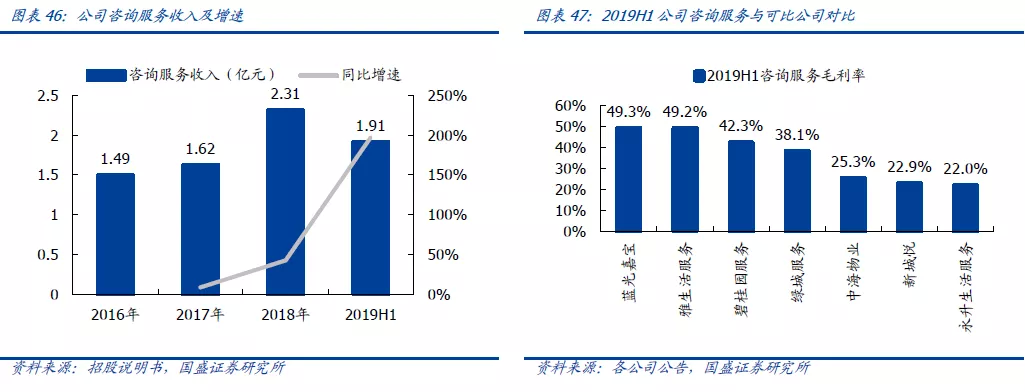

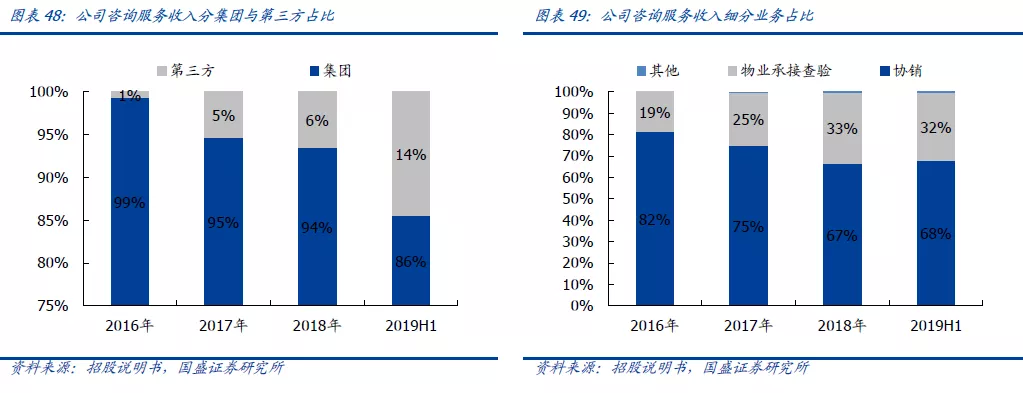

公司的咨询服务收入主要源于为开发商提供协销以及验房等服务。2017/2018/2019H1公司咨询服务收入分别为1.62/2.31/1.91亿元,同比增长8.7%/42.6%/197.4%,呈加速增长趋势,协销验房服务与蓝光发展的销售、竣工交付节奏相关度较高;2017/2018/2019H1公司咨询服务的毛利率分别为47.5%/51.9%/49.3%,其中2019H1的毛利率高于同业可比公司,具备较强的盈利能力。

盈利预测、估值与投资建议

盈利预测

盈利预测核心假设:

1)在管面积与物业管理服务:根据公司母公司蓝光发展近年的销售、竣工面积增量以及第三方物管储备面积拓展情况,我们预测2019-2021年来自蓝光发展的新增在管面积分别为400/450/600万平米,来自于第三方的新增在管面积为1200/1500/1800万平米。预计2019-2021年物业管理收入同比增长33%/25%/26%。

2)咨询服务:受益于蓝光发展的交房和销售的持续增长,我们保守预测2019-2021年咨询服务同比增长67%/22%/19%。

3)社区增值服务:公司已经逐渐搭建起完善的社区生活服务体系,预计随着后续社区增值服务内容不断丰富,管理面积持续增长,有望驱动社区增值服务稳健增长,预测2019-2021年社区增值服务收入同比增长38%/32%/29%。

毛利率及费用率:我们预测2019-2021年三年综合毛利率分别为33.4%/33.2%/33.1%,其中物业管理服务与咨询服务毛利率未来基本维持稳定,咨询服务增速逐步放缓毛利率维持稳定,社区增值服务随着生活服务占比提升毛利率将有所回落。同时预计公司管理费用率未来仍将维持下行趋势,2019-2021年三年管理费用率分别为8.5%/8.3%/8.1%。

根据以上假设,我们预测公司2019-2021年的归母净利润分别为4.30/5.50/7.00亿元,同比增长49%/28%/27%,对应EPS分别为2.51/3.21/4.08元,2018-2021年CAGR为34.3%。

估值与投资建议

风险提示

蓝光发展增速放缓或交付不及预期风险。从关联公司蓝光发展接管物业项目以及咨询服务业务对公司的盈利增长具有显著贡献。如若蓝光发展未来相关业务交付数量与进度低于预期,会造成公司增长低于预期。此外,由于相关业务存在关联性,交易条件是否市场化亦存在一定潜在风险。

第三方外拓增长不及预期风险。公司近年来第三方在管项目占比快速提升,但主要来源公司的外延并购,2016年至今,公司累计通过收购项目新增的在管面积超过2000万平米。由于项目收购存在不确定性,公司未来的外拓增长前景存在不及预期的风险。此外,公司在收购项目的同时形成了较大的商誉资产,未来也可能存在一定的减值风险。

物业费收缴率偏低可能造成应收款项减值风险。2016-2018年,公司物业费收缴率分别为89.3%/82.9%/82.6%,较百强物业企业的平均收缴率分别低4.8/11.2/11.2个pct,若公司不能够顺利收缴物业费,应收款项可能存在一定的减值风险。

毛利率中长期下行风险。公司当前基础物管服务的毛利率处于行业较高水平,随着公司在管的存量物业项目规模越来越大,物业平均年龄将趋于老化,中长期看物业管理业务毛利率存在一定下行压力。

扫码下载智通APP

扫码下载智通APP