过去一个月美联储疯狂逆回购,美元资金紧张局面还会延续吗?

本文来自微信公众号“市川新田三丁目”。

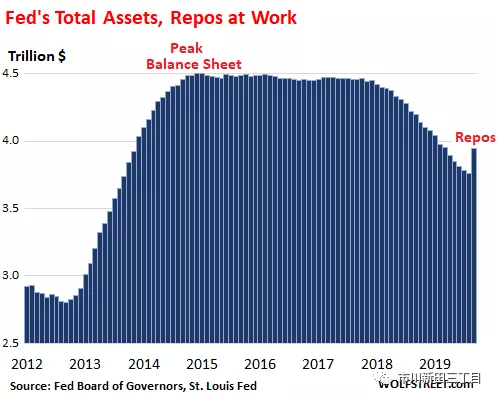

美联储上周四公布的数据显示,在截止到10月2日的过去1个月里,其资产负债的总规模增加了1840亿美元,至3.95万亿美元。增量主要来自于纽约联邦储备银行的回购交易,尤其是将于本周到期的14天期限的三笔回购交易。

与此同时,美联储还在马不停蹄地减持按揭质押债券,腾出来的规模代之以包括短期国债在内的各类美国国债。

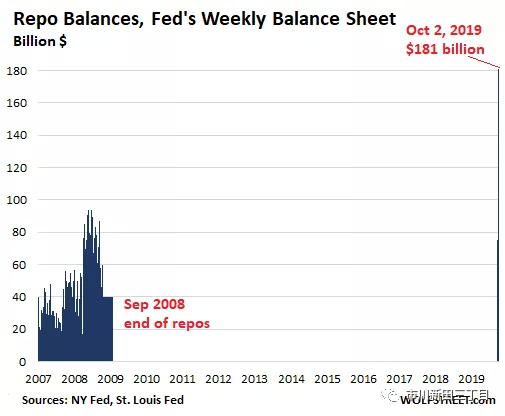

纽约联储以前经常以回购操作来作为调控短期利率水平的标准化做法。在911恐怖袭击发生后美国短期利率的水平出现暴涨,联储连续6天开展回购操作,当短期利率的水平回落到正常水平后,这些回购交易也就到期了。当雷曼兄弟公司和 AIG保险集团在2008年9月陷入危机的时候,美联储一改回购交易的做法转而采取提供紧急救助贷款,零利率政策、量化宽松和其他的方式予以应对,不再需要用回购操作的方式以达到调控短期利率的目的,回购操作就此终止。但是在上个月,当回购利率的水平出现暴涨后,纽约联储重新拿出回购这个屡试不爽的工具。

纽约联储当前进行了两种类型的回购操作:一是隔夜回购,今天做下一个工作日到期;另一个是14天的回购,今天做14个工作日后到期。

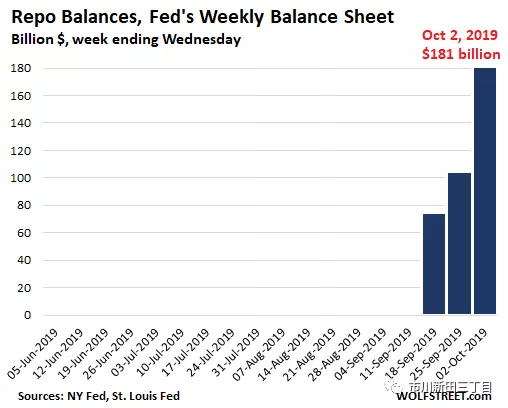

在截止到10月2日的1周里美联储隔夜回购的余额为420亿美元,这些隔夜回购是在10月2日做的,并在10月3日到期,在10月2日之前叙做的所有隔夜回购交易都已经到期了。

隔夜回购交易还在接着做,比如,10月4日纽约联储做了385.5亿美元的隔夜回购,也就是向市场上的交易对手提供了385.5亿美元的资金,交易对手提供等值的债券做质押。纽约联储回购进来的债券中有295亿美元的美国国债,90.5亿美元的按揭质押债券,这些按揭质押债券都是由政府支持企业提供担保的。隔夜回购交易要求债券的卖家,比如商业银行,必须在交易后的第二个工作日隔夜回购交易到期时买回这些债券。隔夜回购尽管不是法律形势上的贷款,但其功能与隔夜贷款一样。

三笔14天回购交易的余额为1390亿美元,这三笔交易将于本周到期:

9月24日叙做的300亿美元14天回购将于10月8日到期

9月26日叙做的600亿美元14天回购将于10月10日到期

9月27日叙做的490亿美元14天回购将于10月11日到期

因此,在截止到10月2日的1周里美联储资产负债表上共有四笔隔夜回购交易尚未到期,一笔隔夜回购交易将于10月3日到期,金额为420亿美元;三笔14天期限的回购总额为1390亿美元,将于本周到期,这就是截止到10月2日美联储资产负债表上1810亿美元未到期回购交易的情况。

下图显示的是2007年以来美联储资产负债表上期限不超过15天,即隔夜回购和14天回购加在一起的回购交易的每周余额情况。

在美联储的资产负债表上,这些回购交易被单独记账在“回购交易”科目项下。为了解更多的细节,下图展示了2019年6月份以来美联储资产负债表上15天以下期限回购交易的每周余额情况。

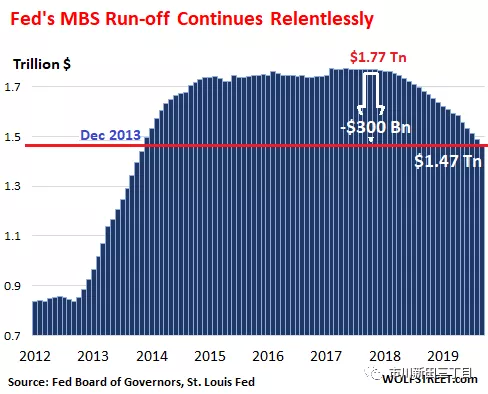

与此同时,美联储在继续减持按揭质押债券,减持规模连续第五个月超过计划规定的上限

9月份,美联储在量化宽松期间买进的按揭质押债券的余额缩水了220亿美元,减持额连续第五个月超过了其自己设定的每月200亿美元的限额,总额降至1.47万亿美元,低于2013年12月的水平。在过去五个月里,美联储共减持了1160亿美元的按揭质押债券。

像其他所有的按揭质押债券的持有者一样,当按揭质押债券背后的按揭贷款按照合同约定得到本息偿付后,或者按揭贷款对应的房屋被转手卖掉或再融资后,美联储也会得到所偿还的债券本金。在美联储持有的按揭质押债券中有大约95%的债券到期期限大于等于10年,而按揭质押债券持仓的缩水几乎全部来自于按揭质押债券背后的按揭贷款的偿还。

自2018年11月份以来,美国按揭贷款的利率水平一直在回落,导致按揭贷款再融资的案例大量增加,按揭质押债券的持有者所得到的本金偿还额也随之出现大增。

美联储曾表示过计划减持其全部持有的按揭质押债券,因为持有这些债券并不利于货币政策的执行。此外还表示过由于持仓按揭质押债券,因而给这些按揭质押债券的优惠待遇超过了其他非官方机构的信用债券,美联储希望不再给与此类优惠待遇。

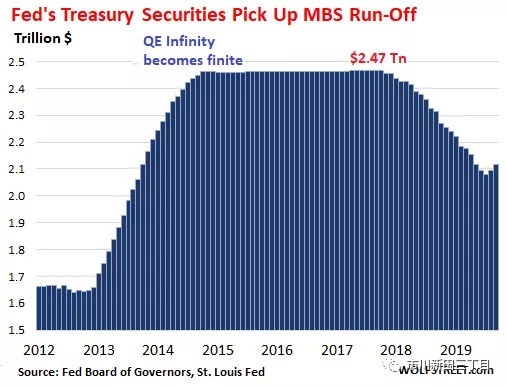

按揭质押债券持仓减少的部分被美国国债填补上了

美联储既定的计划是,对于所有到期的美国国债和按揭质押债券将以新购入的各种期限的美国国债包括短期国债替代之。

9月份美联储的美国国债持仓量增加了220亿美元,与美联储计划在按揭质押债券到期后替之以美国国债的想法是一致的。这样做的结果是美联储的美国国债持仓量增至2,12万亿美元,其中包括60亿美元的短期美国国债,这是自2017年末以来短期美国国债持仓量第二次出现月度增加。

本周值得注意的是,这三笔14天期限的回购交易的到期情况,市场参与者不得不勉为其难地拿出来1390亿美元还给美联储。对于短短的一个星期来说这可是一大笔钱,有可能导致回购市场上的资金头寸出现紧张。因此,美联储在10月4日宣布计划开展新一批14天回购交易和一笔6天期限的回购,每周分三次叙做,直到10月末,这样就可以在当前这批尚未到期的14天期限回购到期后很容易就可以接着做下去,美联储还表示将继续在11月4日前叙做隔夜回购交易。

如果市场对14天回购的需求出现减少甚至消失,且隔夜回购的需求量持续小于美联储的招标额,说明回购市场的紧张局面已暂时得到缓解。如果不是这样,那么我们就可以判断资金紧张的情况还会持续下去,因为一定有谁还在缺头寸。

扫码下载智通APP

扫码下载智通APP