华创证券:优质商业地产受益资产荒,流动性宽松驱动价值重估

本文来自微信公众号“地产豪声音”,作者:袁豪、鲁星泽、曹曼、邓力。

要 点

我们复盘了过往全球宽松周期,以美国为例研究发现各大类资产中,国债、REITS、黄金和商业地产收益率按顺序大幅跑赢,国内则是黄金、房价和国债大幅跑赢,其中,历史表明商业地产在宽松周期中高收益优势及抗通胀能力突出。本轮全球宽松周期自19年初开启,目前30余国家及地区陆续跟进降息,我国自18年4月开始实施了6次降准+1次LPR降息,由此催生了内外资对我国商业地产的大宗交易热潮。本轮我国采用“宽货币+紧信用”将导致流动性相对宽松、但优质资产却极其紧缺,从而形成不同以往的优质资产荒。而就优质商业地产而言,NOI影响机制在强弱周期中恰当切换赋予其稳定的现金流,从而确保其受益优质资产荒,而无风险利率和风险溢价的双双下降则推动Cap Rate下行,从而推动其价值双重提升。我们看好流动性宽松下优质商业地产受益优质资产荒和价值双重提升,维持推荐核心商业地产标的:大悦城(00207),并建议关注:中国国贸和金融街等;此外,我们维持开发板块推荐评级,维持推荐:1)低估值、高股息龙头:保利地产、金地集团、万科A、融创中国(01918)、绿地控股、招商蛇口;2)二线成长蓝筹:中南建设、阳光城、旭辉控股(00884)、金科股份、首开股份、华夏幸福、荣盛发展、蓝光发展;并维持物管板块推荐评级,维持推荐:中航善达,并建议关注:碧桂园服务(06098)、永升生活服务(01995)等。

支持评级的要点

1 过往宽松周期:国债、黄金、商业地产收益大幅跑赢,后者抗通胀优势突出

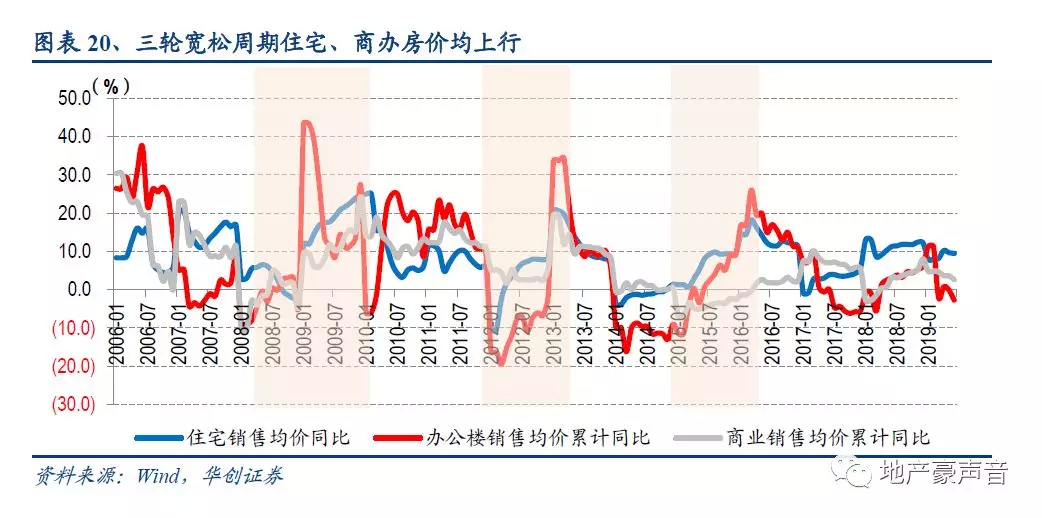

过去20年全球出现6轮降息潮,基本都处于经济下行阶段,每轮持续时间1-2年,期间各种大类资产收益表现各有不同。我们以美国为例,研究最近4轮宽松周期中大类资产平均收益情况,其中国债51%、REITS指数47%、黄金45%和NCREIF商业地产房价指数40%,均大幅跑赢其他资产;并且NCREIF指数87%的时间中、REITS股息率90%的时间中大幅并持续跑赢CPI,综合显示了商业地产在宽松周期中高收益优势,其抗通胀能力也明显优于黄金。就中国而言,前两轮宽松周期中国债和房价大幅跑赢;最近一轮宽松周期中(15-16年)收益率排名:国贸和金融街股价59%和72%、黄金52%、一线房价指数43%、国债38%,其中国贸和金融街等商业地产股大幅跑赢其他资产,也阶段性跑赢申万房地产指数,此外,即使目前“房住不炒”,但商业地产定价机制基于租金贴现的理性模式,后续租金稳定持续上行必然将促进价格上涨。

2 本轮宽松周期:“宽货币+紧信用”致优质资产荒,商业地产现大宗交易热潮

本轮全球降息潮自19年初开启,目前30余国家及地区陆续跟进。就我国而言,不同于以往周期中的“宽货币+松信用”,本轮周期采用“宽货币+紧信用”,这将推动流动性相对宽松、但优质资产却极其紧缺,从而形成不同以往的优质资产荒。由此催生了我国商业地产的大宗交易热潮。7M19国内商业地产大宗交易额已达18年的80%。其中,外资交易热潮不断创新高,在本轮全球宽松环境下,发展中经济体(尤其中国)仍是吸引外资投资流入的主要对象,17-18年外资购买国内商业地产金额连续翻番,占比内外资交易总额从16年14%提升至7M19的50%,并且7M19外资交易额更高达18年的133%。预计本轮宽松周期中内外资购买优质商业资产案例仍将持续增加。同时,国内商业地产房企阵营也正逐步扩大,目前全国性房企包括:大悦城、龙湖、华润、中海、新城、宝龙、金融街等,区域型房企包括:中国国贸、浦东金桥、陆家嘴等。

3 商业地产价值:NOI稳定受益优质资产荒,Cap rate下行推动价值双重提升

本轮周期中,我国采用“宽货币+紧信用”将推动形成不同以往的优质资产荒。一般的,生息资产价值=ΣFCFF/(1+WACC),“宽货币”推动无风险利率下行,从而分子端做正贡献,但“紧信用”却导致信用利差持续高位,能提供稳定现金流的资产减少,分母端正负贡献难料,也由此形成优质资产荒。而商业地产资产价值= NOI/Cap rate,一方面,根据美国经验,强经济中NOI与GDP强正相关、而弱经济中NOI与GDP脱钩、却与流动性强正相关,NOI影响机制在强弱周期中恰当切换也保证商业地产成为可提供稳定现金流的优质资产,尤其弱经济中其相对优势则更加凸显;另一方面,Cap Rate=无风险利率+风险溢价,“宽货币+紧信用”将赋予优质商业地产享受无风险利率下降外,还将享有更低风险溢价,如美日给予市区商业地产更低风险溢价就是验证。因而,NOI稳定保证商业地产受益优质资产荒,而Cap Rate下行推动其价值双重提升。

4 风险提示:房地产行业调控政策超预期收紧以及流动性宽松不及预期

前言

商业地产作为房地产行业存量市场的一大主力,在未来增量市场向存量市场过度的过程中,预计后续将有一大部分资金将逐步从住宅开发业务转移到商业地产经营业务当中,后续无论从资产配置还是从行业发展的角度来看,商业地产对房地产行业的重要性都在逐步提升,而考虑到我国城镇化率、二三产业占比、人均商业地产面积,人均可支配收入、行业集中度等等相关指标仍均有较大提升空间,因而预计我国商业地产市场发展空间广阔。

近几年中,市场对于商业地产的重视程度逐步提升,一方面,国内资本涉足商业地产经营的案例在逐步增加,而另一方面,国外资金选择中国购买一二线核心资产的案例也在爆发式增长。透过现象看本质,我们认为未来几年中商业地产将逐步进入加速发展阶段,主要源于:1)商业地产租金回报率的逐步提升;2)商业地产金融化时代的逐步到来;3)全球性流动宽松周期再一次开启。

后续,我们华创地产团队将发布一系列商业地产研究报告,争取从多角度对商业地产进行深入行业分析,比如:流动性影响机制、商业地产现状、行业发展动力、国际案例比较、估值方法研究、主流企业分析等。而作为该系列研究报告的开篇之作,本文我们将主要分析流动性宽松周期中商业地产价值变化机制。

一、过往宽松周期:宽松周期中,国债、黄金、商业地产收益大幅跑赢,后者抗通胀优势突出

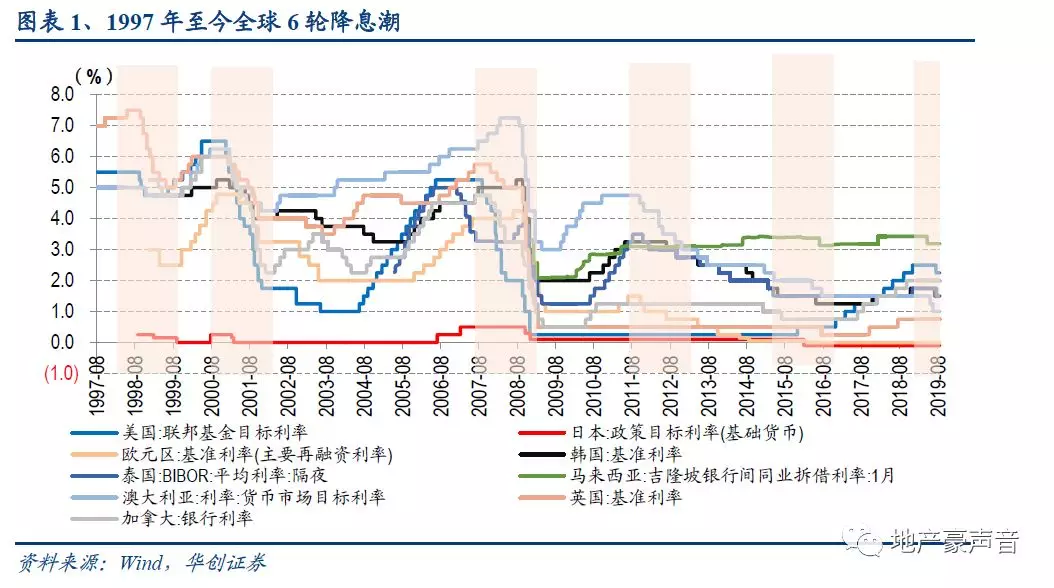

(一)全球降息周期:过去20年6轮全球降息周期,每轮持续1-2年不等,本轮全球降息周期已开启

近20年来全球出现了6轮大范围降息周期,分别是1997-1998年、2000-2001年、2007-2008年、2011-2012年、2014-2015年和2019年初至今。根据我们不完全统计,每一轮覆盖20余主流国家和地区,持续1-2年不等。以最近一轮2015年的全球降息周期为例,覆盖包括埃及、印度、瑞士、加拿大、欧洲、俄罗斯、中国等20个国家和地区、全球50%人口。2019年开始,全球经济增速放缓,各国贸易摩擦升级,在此经济悲观预期之下,30余个国家及地区陆续降息,新一轮全球降息周期开启。在每轮全球降息周期中,各国央行不同程度的会通过降息来刺激实体经济,而在流动性明显宽松的背景下,各种大类资产的价格走势以及其投资收益也都会各有不同。

(二)美国宽松周期:大类资产中,黄金、REITS、国债、商业地产大幅跑赢,其中商业地产优势明显

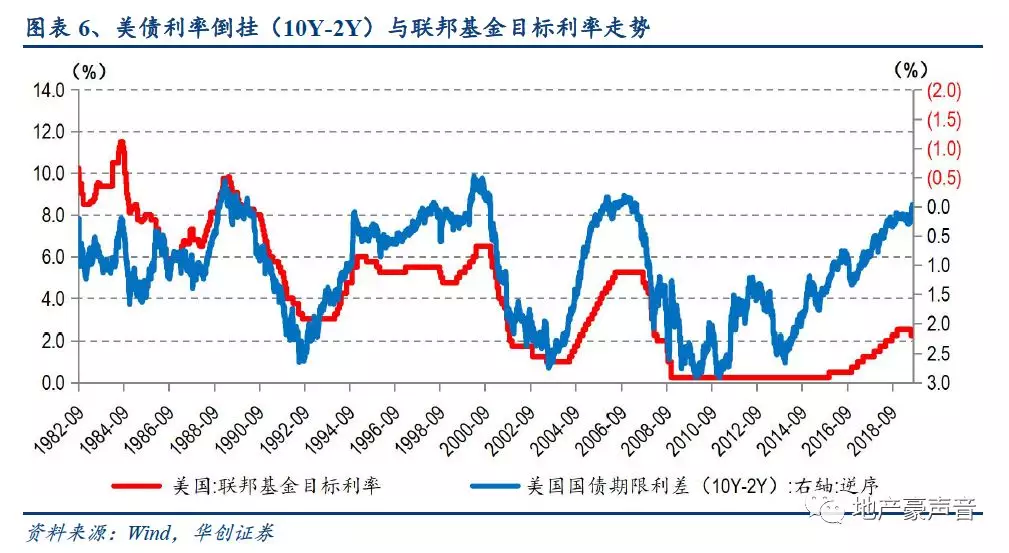

我们以美国为例,研究宽松周期中大类资产价格走势。一般来说美国国债利率倒挂(10Y-2Y)意味着加息周期进入尾声,即将开启货币宽松周期。我们选取美国历史上四轮利率倒挂开始-停止降息的周期,分别是1978/8-1982/12、1988/12-1992/9、2000/2-2003/6、2005/12-2008/1,后三轮平均周期为12.5个月。本轮周期中,2019年8月27日,美国2年期与10年期国债收益率再现倒挂,且倒挂程度创下金融危机之后新高,或预示着美国新一轮货币宽松周期的开启。

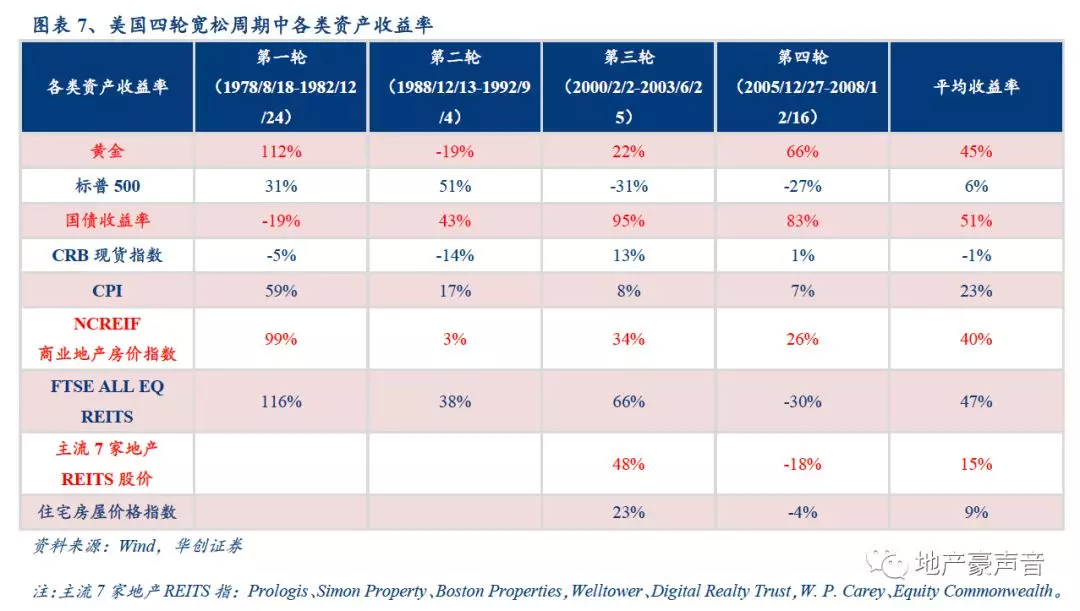

对比历史上主要大类资产收益率可知,美国四轮周期平均收益排名前列的分别是国债收益率为51%、FTSE EQ REITS指数为47%、黄金为45%和NCREIF商业地产房价指数为40%。在这四轮周期中,黄金指数收益率分别为112%、-19%、22%、66%,NCREIF商业地产房价指数收益率分别为99%、3%、34%和26%,FTSE ALL EQ REITS指数116%、38%、66%、-30%,国债收益率-19%、43%、95%和83%。其中,商业地产价格指数是唯一一类四轮周期中收益率均为正的资产,超过了黄金和国债,显示出了商业地产在货币宽松周期中的稳定而相对高收益优势。

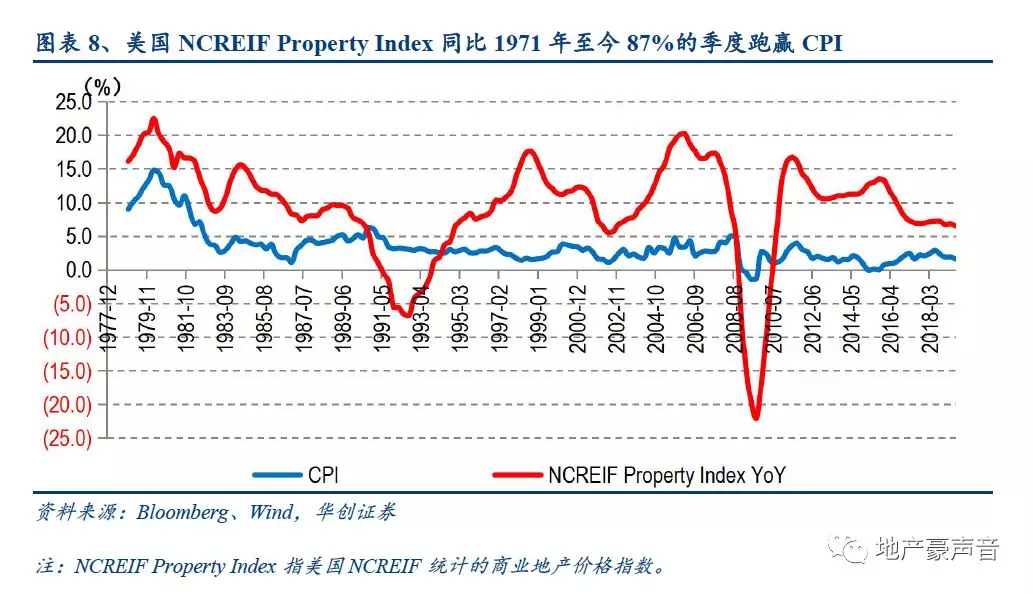

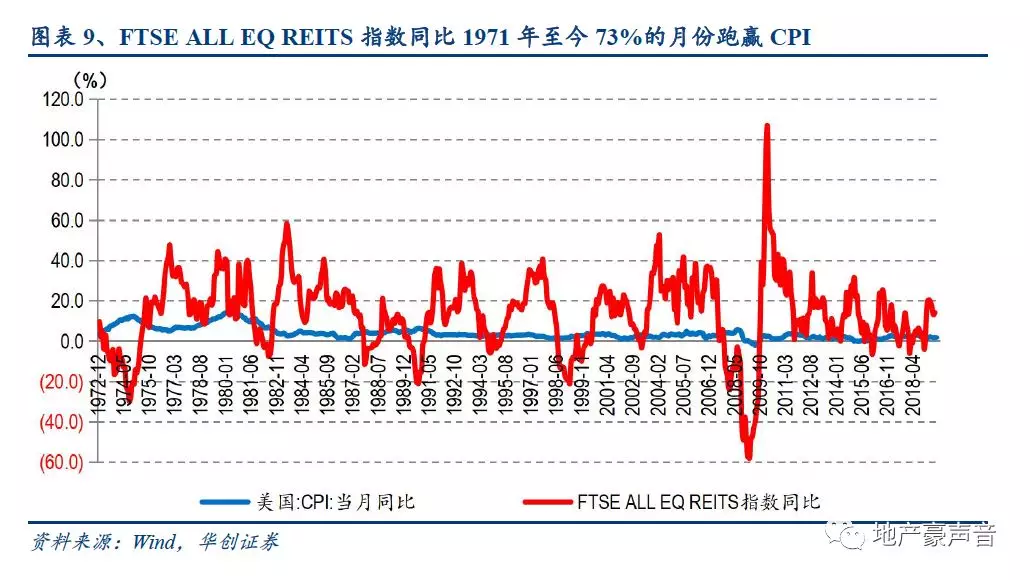

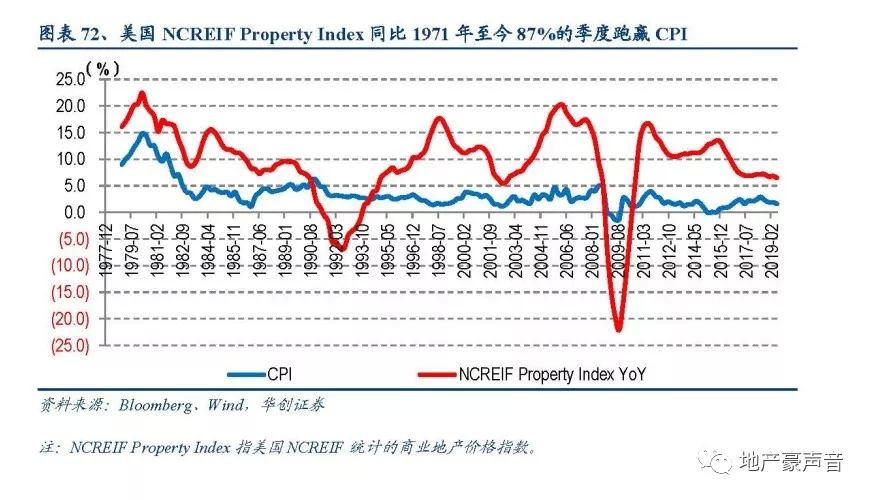

并且,除了在大类资产之间做收益率比较之外,商业地产大多数情况下持续跑赢CPI,在货币宽松周期中的抗通胀特性显著。从NCREIF指数同比来看,除去1990年房地产泡沫和2007年金融危机外,87%的季度中大幅跑赢CPI;同样的,所有权益类上市REITS指数自1971年至今73%的月份跑赢CPI,其对应的股息率目前在3-4%,并自1971年至今90%的月份中持续跑赢1.0-2.5%的CPI。而对比黄金或CRB期货指数,其对比CPI的收益持续性没有那么稳定。

(三)中国宽松周期:最近3轮宽松周期中,国债、房价大幅跑赢,其中15-16年商业地产股优势明显

就中国而言,2008年以来我国共经历了三轮宽松周期:2008-2009年、2011-2012年和2014-2016年,三轮宽松周期均出现了资金利率的大幅下行,但下行幅度和持续时间有所差异。在这三轮宽松周期中,各大类资产价格表现走势各异,其中能稳定持续跑赢其他大类资产价格、并持续跑赢CPI的包括债和房价指数,三轮周期中国债收益率涨幅22%、12%、38%,后两轮中百城和一线城市房价涨幅分别为7%、21%和16%、43%,甚至统计局商办房价涨幅也达到19%、11%和9%。

不过值得注意的是,这里所说的房价(住宅房价、商办房价和百城房价指数)更多指的还是开发型的住宅物业价格,而非持有型的商办物业价格,因而严格意义上讲,我国过去三轮宽松周期中,大类资产中稳定而持续跑赢市场包括债和开发型的住宅物业价格。展望未来,考虑到政府房住不炒的定位,后续住宅开发类住宅房价不存在大幅上涨的政策基础,相对以往而言继续大幅跑赢市场的难度有所提升,不过考虑到持有型的商业地产和开发性的住宅地产的定价机制有所不同,其中前者拥有一套基于租金贴现模式为基础的理性定价机制,即使在“房住不炒”的政策基调之下,预计持有型商业地产的价格和租金仍将获得稳定而持续的上涨。

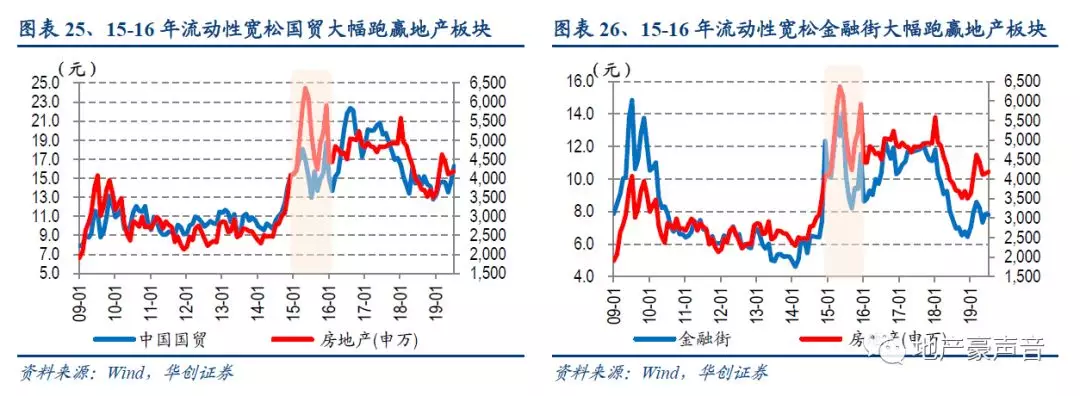

此外,2015-2016年中,中国国贸、金融街等商业地产股价涨幅分别达到59%和62%,大幅跑赢其他资产,一定程度上反应了货币宽松周期中,市场对于商业地产价值的认可。就A股来看,中国国贸、金融街PB与10年期国债收益率逆序明显正相关。A股商业地产标的较少,目前来看包括大悦城(2019年初重组完成)、中国国贸、金融街、世茂股份和陆家嘴,其中中国国贸无扩张、最纯粹,金融街办公居多、也持有部分商业;陆家嘴自带自贸区概念因此股价有所扰动;世茂股份属于纯办公型但租金体量较小。因此,我们选取中国国贸和金融街来分析,两者股价、PB与10年期国债收益率逆序明显正相关,并且2015-2016年中,中国国贸、金融街等商业地产股价涨幅分别达到59%和62%,大幅跑赢其他资产,其中也阶段性明显跑赢申万房地产指数。

二、本轮宽松周期:全球降息潮下再现资产荒,内外资现大宗交易热潮,房企主动探索转型商业地产

(一)本轮宽松周期:全球降息潮再现,债市、REITS指数、黄金跑赢,周期轮回、资产荒再现

1、2019年初全球降息潮再现,债市、REITS指数、黄金跑赢,周期轮回、资产荒再现

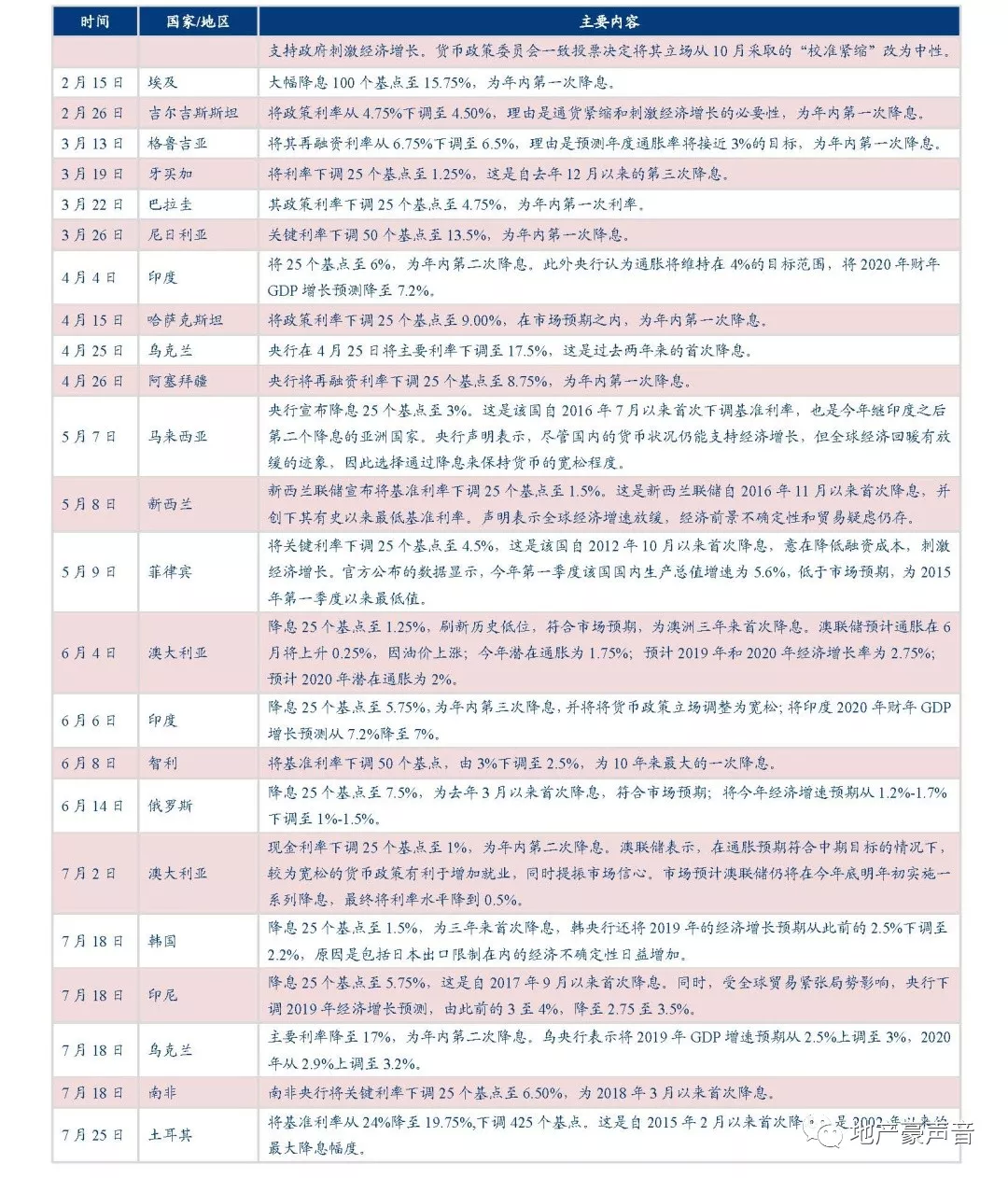

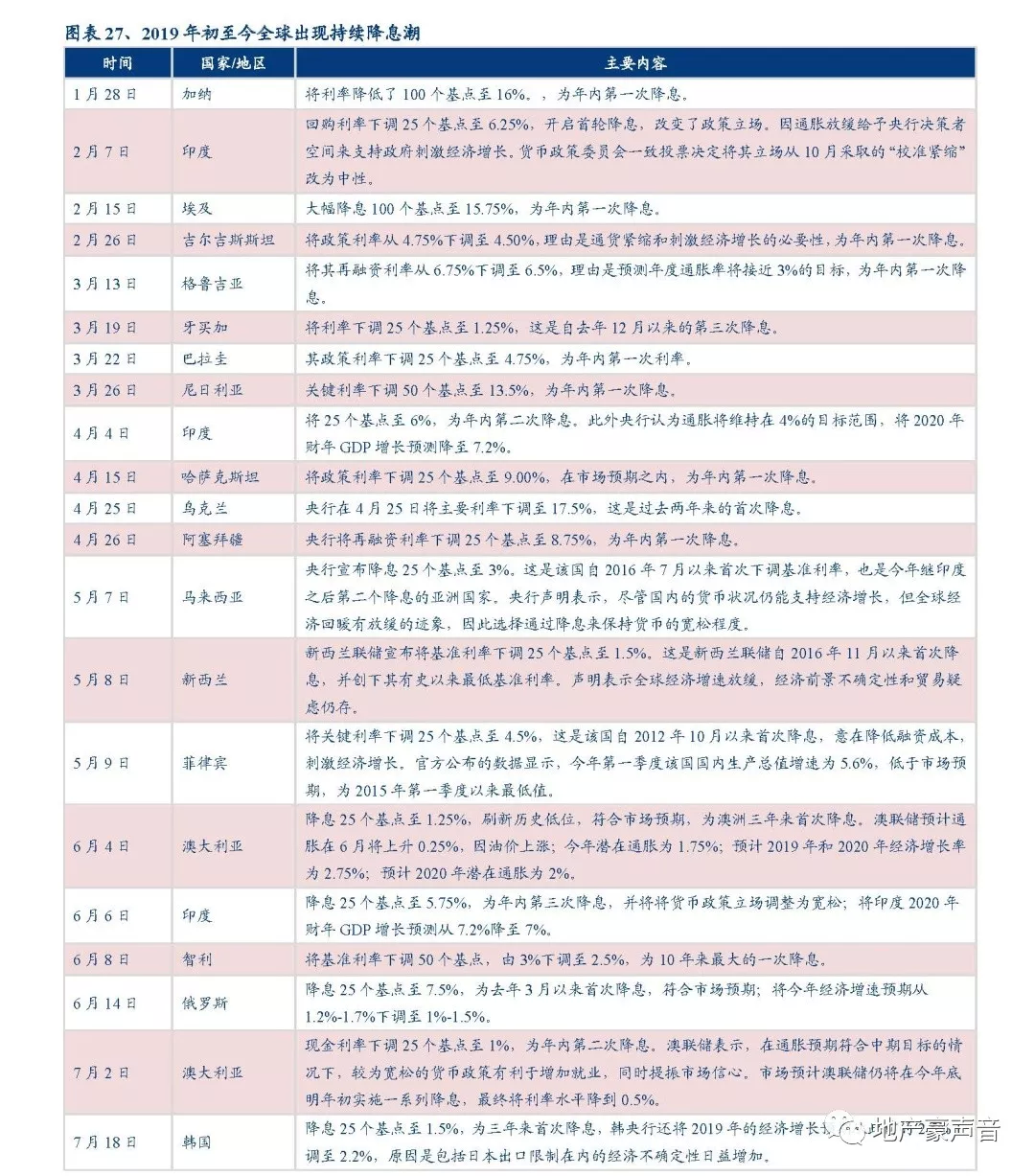

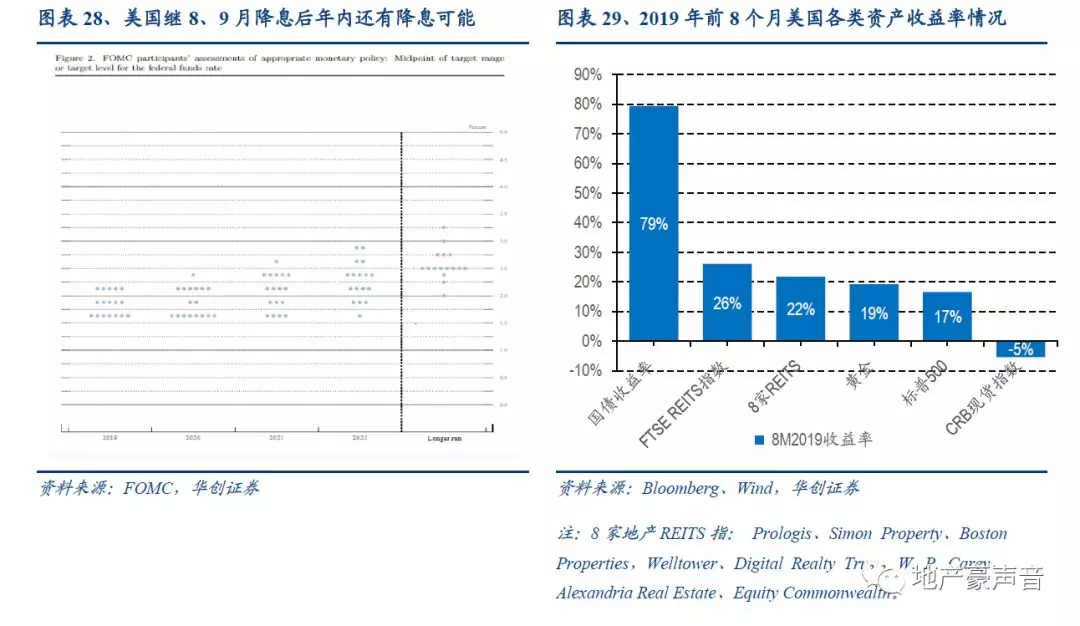

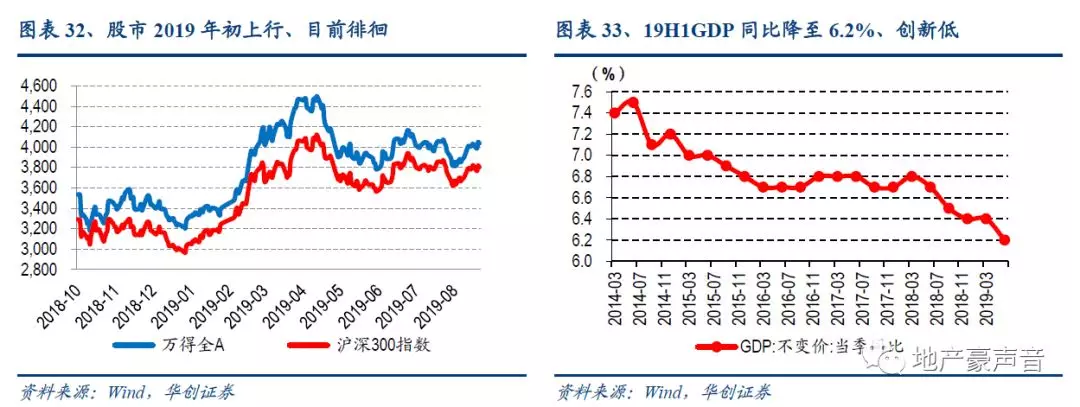

2019年初以来,在全球经济放缓的背景下,多国进行了降息操作,重启货币宽松模式。2019年2月份开始印度、马来西亚、澳大利亚、俄罗斯、美国等30余个国家及地区陆续降息。8月1日和9月18日美国两次分别降息25BP到目前1.75%至2%的水平,符合市场普遍预期;并且从点阵图来看到2020年底还有一次降息可能。此外,9月18日美联储将隔夜逆回购利率下调30个基点至1.7%,将超额准备金利率下调30个基点至1.8%。我们认为本轮全球流动性宽松趋势不改,资产荒将再次演绎。而从前8个月美国各类资产收益率来看,国债达到79%、FTSE EQ REITS指数达到26%、8家房地产REITS 22%、黄金19%,商业地产收益率依然保持前列。

2、本轮宽松周期中,国内6次降准、释放流动性近5万亿,“宽货币+紧信用”导致优质资产荒

国内而言,从释放资金规模来看,综合历次降准及公开市场操作,本轮货币宽松自2018年4月开始降准6次,共释放流动性近5万亿,与2015-2016年的超力度货币宽松相当,但金融机构存款规模在这3年内已经增加近30%,因此相对存款规模而言,“量”上的宽松力度仅有当年7成。从利率下调幅度来看,2012年和2015年宽松周期中,贷款基准利率分别调降了56bp和165bp,而当前新LPR也只初步下降了6bp。

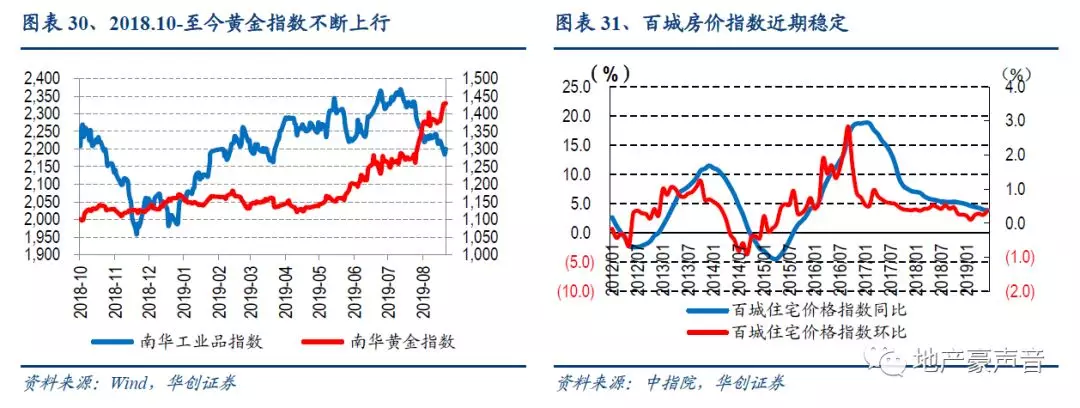

而本轮流动性宽松不同之处在于紧信用,资金相对宽松与去杠杆的过程导致优质资产稀缺,形成结构性资产荒,或者可称为优质资产荒。定性从配套政策来看,以往货币宽松时期往往伴随地方债务的扩张和地产政策的放松,但本轮货币宽松中,地方隐性债务仍未放松,房地产“房住不炒”仍不动摇,信用扩张具有明显的约束性和指向性。定量来看,一方面,2019年6月以来市场避险情绪高涨。黄金指数自2018年10月至今上涨30%。另一方面,高低评级债信用利差走势在6月后分化,而在2015年则是无差别下行。产业债AAA与AA+信用利差之差2015年中枢在27BP,2018年10月以来扩大在127BP左右。

(二)商业地产环境:流动性宽松之下,内外资购买一二线核心资产案例显著增加、再现交易热潮

1、中外GDP增速差吸引外资流入,外资17-19H1在国内商业地产大宗交易连续翻番、并不断创新高

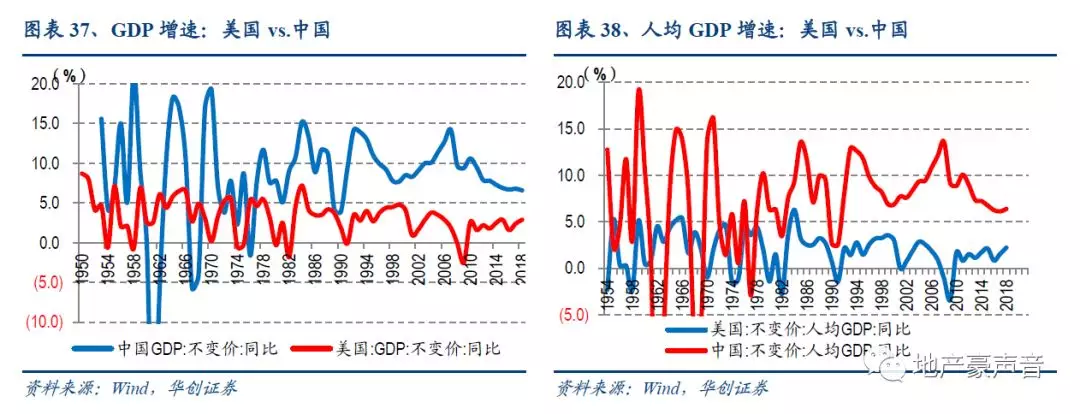

在全球货币宽松的环境下,发展中经济体仍是吸引外资投资流入的主要主体。粗略来看,近年中国GDP增速稳定在6-7%,美国则在2-3%。联合国贸易和发展会议日前发布《2019年世界投资报告》称,2018年全球外国直接投资下降13%、连续3年下滑,降至自国际金融危机(2008年)以来的最低水平。但亚洲仍是全球最大的外国直接投资接受地、外国直接投资逆势同比增长3.9%,并且主要集中在中国、中国香港、新加坡和印尼等,中国的外国直接投资流入增长4%。

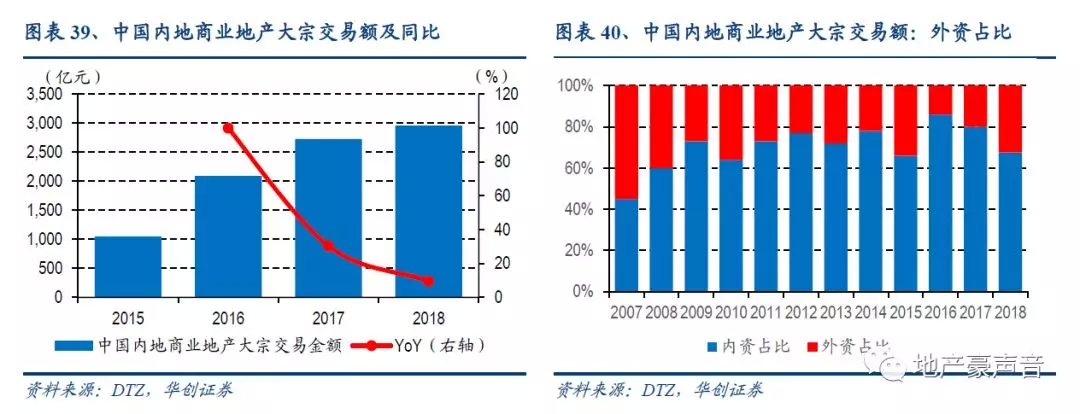

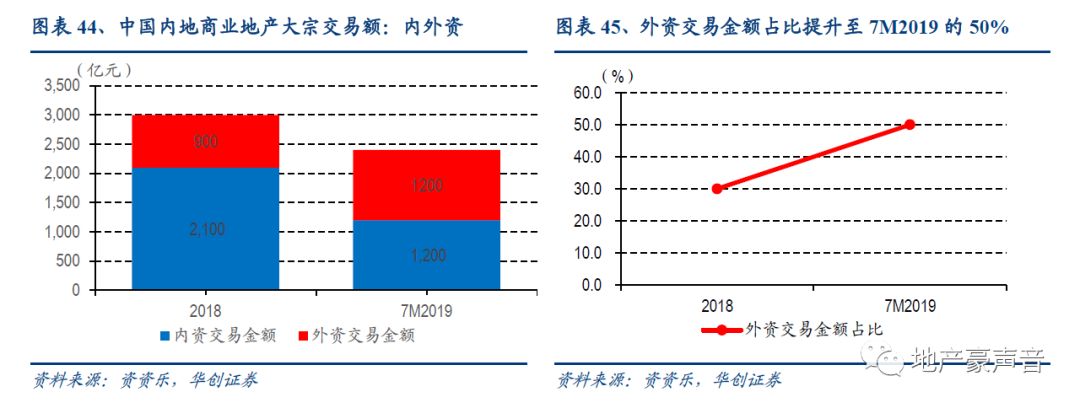

在海外持续宽松的背景下,2017-2018外资购买国内商业地产显著增加,交易热潮频现。2018年中国内地商业地产大宗交易成交金额2,960亿元,同比增长10%;其中外资交易额占比从2016年的14%提升至2018年的32%,并且同比增长76%。并且,外资在一线城市的投资占外资国内总投资额的近99%,实际投资金额较2017 增长一倍多。此外,外资同时也占到一线城市总投资额的45%,明显高于2017年25%的份额。

值得注意的是,2019年年初至今外资购买国内商业地产热潮再被推升至一个新的高度。根据资资乐平台统计,截至到2019年7月中旬,国内大宗物业交易金额约人民币2,400亿元,已经达到2018年全年3,000亿元规模的80%,其中外资交易金额达到1,200亿元,占比进一步提升至50%,并且已经达到2018年全年900亿元的133%。我们预计本轮国内外货币宽松之下,内外资购买优质商业资产的案例将持续增加。

2、16年内资购买商业地产现交易高峰、19H1紧资金下维持交易热度、预计后续热度也将提升

2015-2016年流动性宽松的环境中,内资购买商业地产情况显著增加。根据戴德梁行数据显示,2016年国内资金宽松,内资购买中国内地商业地产大宗交易额达到1,801 亿元,较2015年同比增长161%,其中知名的内资交易包括中国人寿以200 亿收购上海世纪汇广场、万丈资本(万科旗下)以23.75 亿元收购凯雷集团的中区广场等。2017年内资购买中国内地商业地产大宗交易额进一步提升至2,184亿元,较2016年同比增长21%。2018开始,随着金融去杠杆深化,房地产行业资金环境日益趋紧,内资购买中国内地商业地产大宗交易额下降至2,000亿元,较2017年同比下降8%。

2019年年初至今,内资购买国内商业地产维持交易热度,但预计随着流动性的进一步宽松,后续内资交易热度也将有所提升。根据资资乐平台统计,2019年前7月,内资购买交易金额1,200亿元,同比基本持平,主要内资交易包括万科+厚朴收购北京海航大厦等。

(三)房企主观意愿:增量市场过渡向存量市场,开发商主动探索转型,利于开发业务拿地能力提升

主观来看,内资开发商和险资对于商业地产配置需求提升,万科印力、华润万象城、龙湖天街、中粮大悦城等都显示开发商本身对于商业地产运营的探索。此外,部分房企也在积极调整商业战略,如华夏幸福自平安入股后,吴向东率原华润商业高管加盟,也成立城市更新事业部加大对商业地产配置;旭辉2019年7月调整架构、成立全新商管总部,加大对商业物业的拓展。另外,商业地产业务的加入也有利于住宅开发业务的拿地能力的提升,比如新城控股和大悦城等。

并且,外资机构也在加大与内地开发商合作,如加拿大退休金计划投资局(CPPIB)计划到2025年将其在中国的资产配置占比从目前的7.6%提高到20%,与龙湖合作开发长租项目;大悦城与GIC合作成立核心基金,并管理多个核心一二线城市的大悦城项目。

我们统计目前唯一纯粹且不扩张的商业地产公司是中国国贸,2018年末持有型物业总建面110万方,实现营收31.7亿元。而持有型物业营收规模较大、并且占比总营收比例较高的全国性房企包括华润、大悦城、龙湖、中海、新城、宝龙、金融街等,其中华润2018年末持有型物业总建面921万方,对应收入95.2亿元;大悦城270万方、49.8亿元;龙湖386万方、40.9亿元;2015-2018年租金复合增速较高的包括新城、宝龙、龙湖、中海等。区域型房企中持有型物业规模较大的包括中国国贸、浦东金桥、陆家嘴、北辰实业等。

三、商业地产价值:NOI稳定确保受益优质资产荒,Cap rate下行推动价值双重提升

(一)大类资产的价值:本轮宽松周期中,无风险利率下行、风险偏好走低,优质资产荒再现

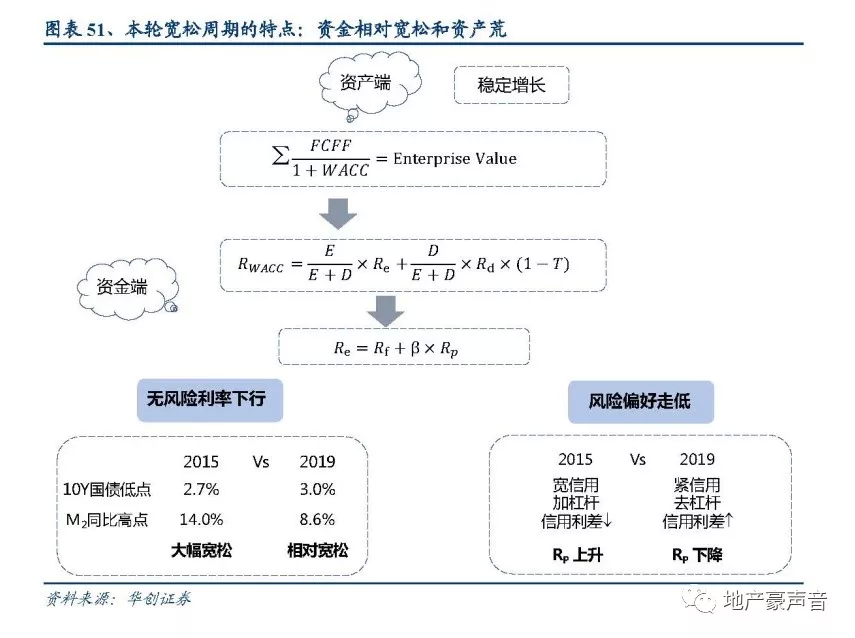

经过上文对历轮全球宽松周期规律的分析,我们可以得到经验结论,在大类资产中,黄金、国债和商业地产一般在宽松周期中收益率跑赢,其中商业地产大多数情况下都能持续跑赢CPI。更进一步的量化分析,我们可以将大类资产分为两大类:1)生息资产:如国债、商业地产等,我们一般用现金流折现模型计算生息资产的价值:资产价值=ΣFCFF/(1+WACC),因此生息资产价值主要取决于现金流和折现率,其中后者由主要由无风险利率和风险溢价组成;2)非生息资产:如黄金,我们一般认为黄金等非生息资产拥有保值功能,因而假设其价格涨幅同步于CPI。

源于黄金作为最保守的资产配置的策略,其对于收益率的要求仅是持平于CPI,但我们更愿意寻找宽松周期中的优势资产,这类资产即能持续能跑赢CPI、又可以在各大类资产中跑出相对优势。因而,在我们后续的分析中更多针对于生息资产价值的分析,主要从资金端和资产端两方面进行分析。

一方面,资金端来看,本轮特征主要有两点:无风险利率下行与风险偏好走低。

1) 宽货币:2019年无风险利率下行与2015年类似,但2015年资金大幅宽松,导致低成本、稳定资金较多,10Y国债收益率快速下行至最低2.7%左右,M2同比高点达到14.0%;2019年初至今资金相对宽松,目前10Y国债收益率在3.0%左右,M2同比高点在8.6%。市场整体信用利差收窄,但货币向信用传导不畅,资金滞留在金融体系。

2)紧信用:风险偏好方面则与2015年不同,2015年市场宽信用、加杠杆,因此风险溢价抬升、信用利差收窄;目前处于紧信用、去杠杆的周期中,风险偏好走低、高低评级债信用利差走阔。2015年AAA与AA债信用利差均值在95和170BP,而2019年初至今在77和305BP,低评级债信用利差明显走阔。并且,2015-16年的两年间实体经济和非金融企业杠杆率分别上行20pct和12pct,但2016年末至今的近三年中两者分别上升9pct和下降2pct,去杠杆具有明显成效。

另一方面,资产端来看,经济下行周期中,本轮特征在于“优质资产荒”。

3)资产荒:由于2015年资金大幅宽松,因此各类资产都受到资金追逐。而本轮周期来看,一方面,债市违约增加,并且资金多集中于高评级债,2019年8月累计AAA评级债新增发行金额和净融资额额占比一路提升至28%和70%;另一方面,工业企业利润仍在低位,2019年7月累计同比增速-10%;实体融资成本走高,基建、制造业投资下行,后续地产投资也将下行,经济下行压力不减,因此具有稳定现金流、能够贡献利润的优质资产稀缺。

总结来看,鉴于后续无风险利率大概率下行,因此本轮资产价格差异核心在于现金流和风险溢价,即现金流稳定、风险溢价低的优质资产将受到市场资金青睐。

(二)商业地产的价值:本轮宽松周期中,无风险利率下行、风险偏好走低,优质商业地产价值凸显

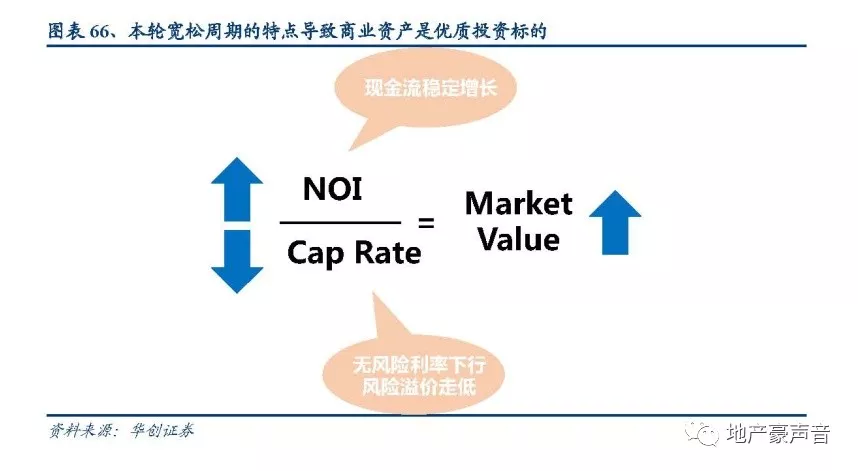

经过上文的分析,我们认为在目前“宽货币+紧信用”的大背景下,市场资产荒再现,尤其是优质资产荒,而商业地产也将是后续优质资产的重要一员。类似的,对应商业地产来说,其市场价值(Market Value)=NOI/Cap rate,因而目前“宽货币+紧信用”的大背景下,商业地产在NOI和Cap rate两端的演变都将推动其资产价值将重估抬升。

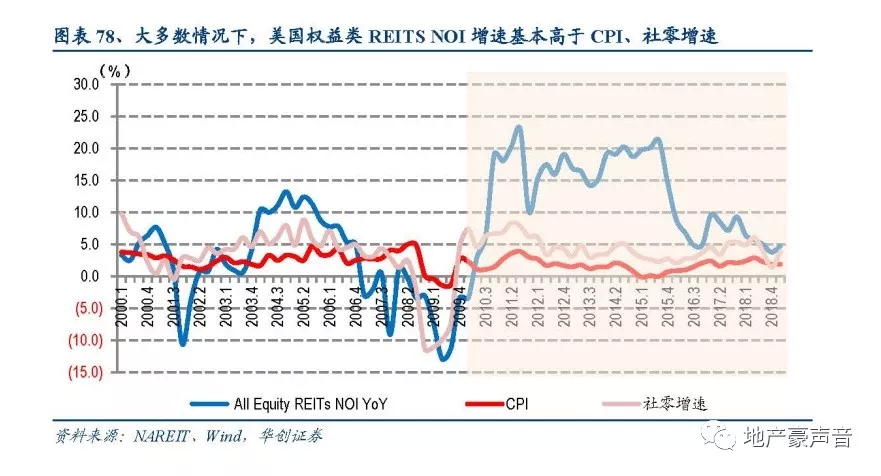

1、NOI:“弱经济+宽松周期”中,NOI增速与流动性正相关、并具备跑赢CPI和社零能力

商业地产与住宅开发的高弹性特质不同,从NOI来看,商业地产具有稳定增长的现金流,而本轮具有稳定增长现金流的资产稀缺。由于国内租金数据可得性,我们尝试分析美国数据并加以借鉴。

通过对美国商业地产(或REITS)的价格表现分析,可以看到1971年至今美国NCREIF Property Index同比在87%的季度中跑赢CPI,FTSE ALL EQ REITS指数同比在73%的月份中跑赢CPI。这表明商业地产在流动性宽松周倩前后的价格涨幅都表现稳定、并持续跑赢CPI,大多数情况下并没有受到经济波动的太大影响,尤其在弱经济周期中,其稳定跑赢CPI的优势则更加凸显,而这其主要源于NOI在货币周期不同阶段中的影响机制不同所导致,商业地产的市场价值由(Market Value)=NOI/Cap rate决定:

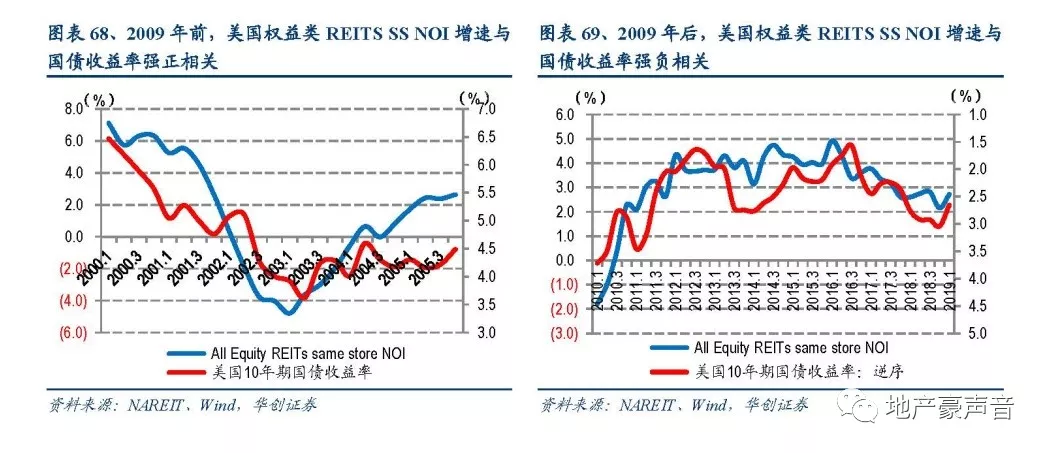

1) 在强经济、紧缩周期中,NOI与GDP强正相关。如2009年以前,NOI增速与GDP增速强正相关,而GDP增速与10Y国债收益率弱正相关(同期NOI增速与10Y国债收益率较强正相关),NOI=f(GDP↑)↑=f1(Rf↑)↑,表明强经济中NOI增速伴随GDP走强而走强,而同期强经济中GDP走高也伴随着无风险利率Rf走高,即Cap rate=f2(Rf↑)↑。那么,商业地产市场价值= f1(Rf↑)↑/f2(Rf↑)↑,那么强GDP和强Rf的组合之后,该阶段中估值走势方向不太明确、并不会明确具备优势。

2) 在弱经济、宽松周期中,NOI与流动性强正相关。如2009年以后,NOI增速与GDP增速弱正相关,而GDP增速与10Y国债收益率强正相关(同期NOI增速与10Y国债收益率强负相关),NOI=f(GDP↓)=f1’(Rf↓)↑,表明弱经济中NOI增速并未因为GDP走弱而走弱,反倒是随着Rf走弱、流动性宽松而NOI增速走强,同时弱经济中GDP走低也伴随着无风险利率Rf走低,即Cap rate= f2(Rf↓)↓。那么,商业地产市场价值=f1’(Rf↓)↑/f2(Rf↓)↓,那么弱GDP和弱Rf的组合之后,该阶段中估值上行的推动就非常明确。

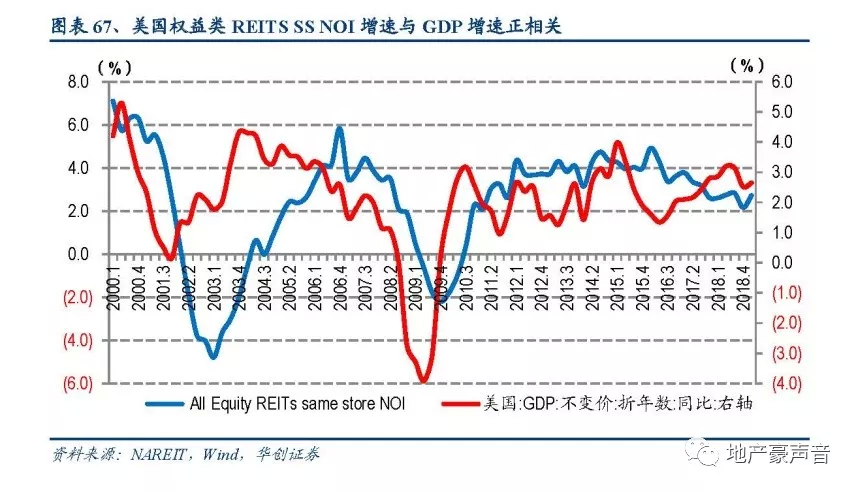

在强经济、紧缩周期中,NOI与GDP强正相关,而在弱经济、宽松周期中,NOI与GDP脱钩、却与流动性强正相关,NOI影响机制在经济强弱周期中的恰当切换也就保证了NOI增速的稳定性,尤其在弱经济周期中,其稳定跑赢CPI的优势则更加凸显。而这种影响机制的恰当切换可能来自于优质商业地产的主动管理能力。

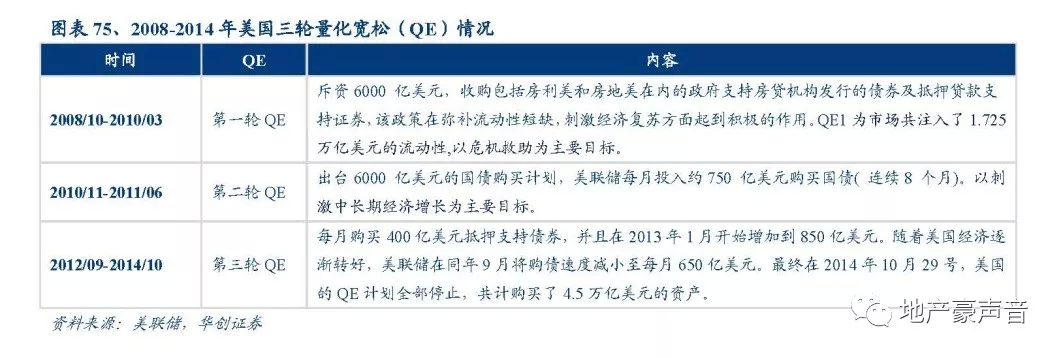

根据美国数据分析验证,美国权益类REITS Same Store NOI增速在2000-2006年均值为1.7%,2009-2018年均值为2.8%,而对应两个时间段的GDP增速分别为2.9%和1.7%。因此在经济较好的时候,租金增速并不一定能够体现出优势,流动性的决定性作用并没有那么大;然而2009年后三轮QE、经济逐步开始复苏后,流动性的决定性更大,并且租金的稳步增长更能体现出优势。而2009年之后的美国GDP增速下行、流动性增强的状况,正类似于目前国内现状。

2、Cap rate:“弱经济+宽货币+紧信用”下,优质资产受益于10Y国债和风险溢价双重下行

另一方面,商业地产的Cap rate= Risk-free Rate + Risk Premium。上文已经提到,整体货币宽松将导致无风险利率下行,而资金偏好高评级债将导致优质资产风险溢价下行,因此商业地产的Cap rate也将下行,其中,优质商业地产享受无风险利率下降外,还将享有更低风险溢价,从而推动其价值的双重提升。

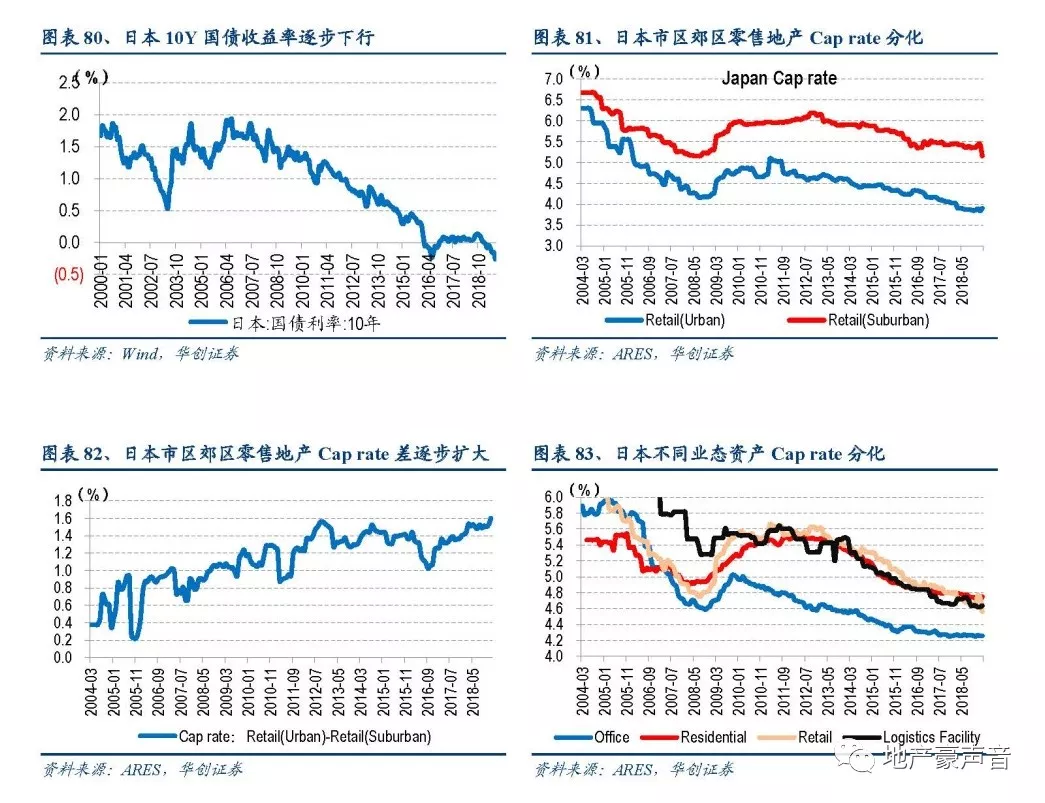

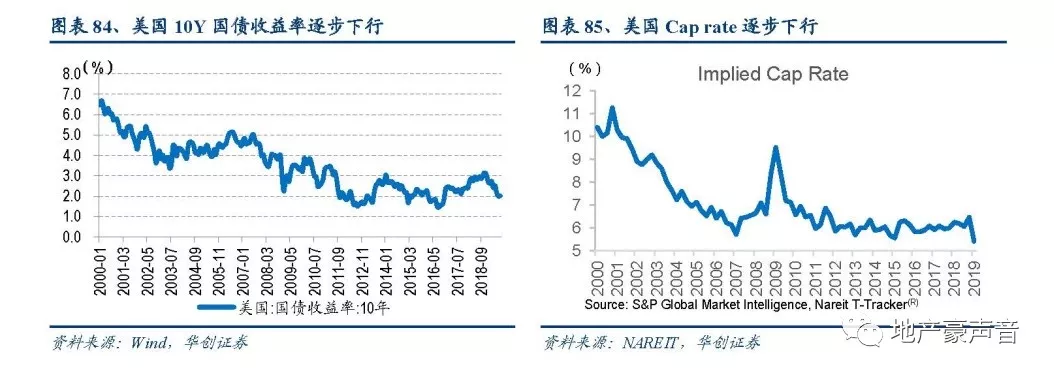

从国际对比来看,伴随着10年期国债收益率的下行,美国和日本都出现了Cap rate的一路下行,美国从2000年的10.4%降至2019年的5.4%,日本从2002年的6.2%降至2018年的4.5%。值得注意的是,日本市区零售地产Cap rate从08年低点4.17%进一步降至3.85%,而郊区则从5.16%波动涨至5.36%;并且两者Cap rate差值逐步扩大,从2004年的0.38pct提升至目前的1.27pct,两者之间分化体现了市场对于核心资产所给予的风险溢价更低,也就是市场更加偏好核心区位的资产。

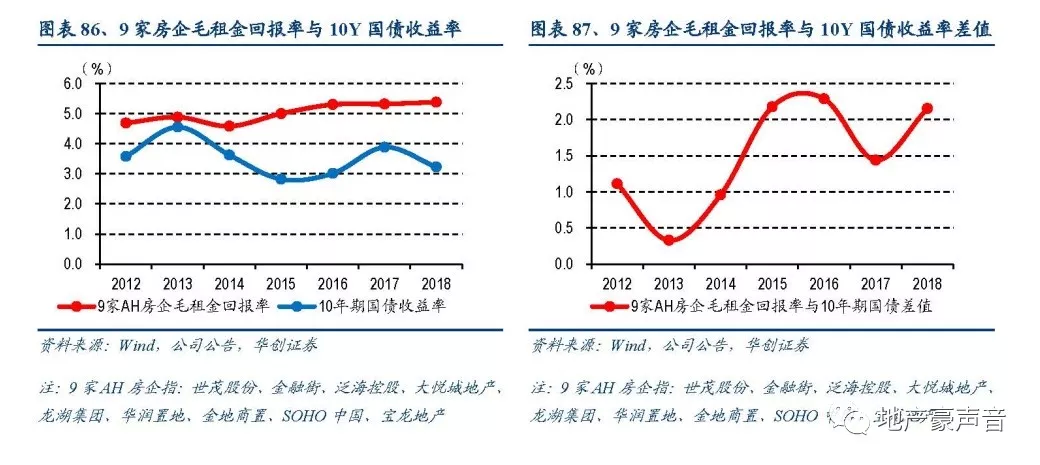

此外,微观来看,优质商业地产租金回报率稳步提升,侧面反映租金增速和资产价格稳步上行。由于行业租金回报率数据的可得性,我们在此统计主流9家AH房企的毛租金回报率(租金/投资性房地产账面价值)在2014年至今稳步增长,并且其与10年期国债收益率差值逐步扩大,体现了租金收益率逐年稳步提升;并且目前10年期国债收益率有持续下行趋势,后续租金回报率的吸引力则更加可观。

四、投资建议

优质商业地产受益资产荒,流动性宽松驱动价值重估,推荐核心商业地产标的

我们复盘了过往全球宽松周期,以美国为例研究发现各大类资产中,国债、REITS、黄金和商业地产收益率按顺序大幅跑赢,国内则是黄金、房价和国债大幅跑赢,其中,历史表明商业地产在宽松周期中高收益优势及抗通胀能力突出。本轮全球宽松周期自19年初开启,目前30余国家及地区陆续跟进降息,我国自18年4月开始实施了6次降准+1次LPR降息,由此催生了内外资对我国商业地产的大宗交易热潮。本轮我国采用“宽货币+紧信用”将导致流动性相对宽松、但优质资产却极其紧缺,从而形成不同以往的优质资产荒。而就优质商业地产而言,NOI影响机制在强弱周期中恰当切换赋予其稳定的现金流,从而确保其受益优质资产荒,而无风险利率和风险溢价的双双下降则推动Cap Rate下行,从而推动其价值双重提升。我们看好流动性宽松下优质商业地产受益优质资产荒和价值双重提升,维持推荐核心商业地产标的:大悦城,并建议关注:中国国贸和金融街等;此外,我们维持开发板块推荐评级,维持推荐:1)低估值、高股息龙头:保利地产、金地集团、万科A、融创中国、绿地控股、招商蛇口;2)二线成长蓝筹:中南建设、阳光城、旭辉控股、金科股份、首开股份、华夏幸福、荣盛发展、蓝光发展;并维持物管板块推荐评级,维持推荐:中航善达,并建议关注:碧桂园服务、永升生活服务等。

五、风险提示

房地产行业调控政策超预期收紧以及流动性宽松不及预期。

扫码下载智通APP

扫码下载智通APP