国信证券:生物制剂CDMO龙头药明生物(02269)上半年归母净利润同比增80%,业绩高速增长

本文来自 微信公众号“GuosenHealthcare”。

摘要

生物制剂CDMO龙头,业绩保持高速增长

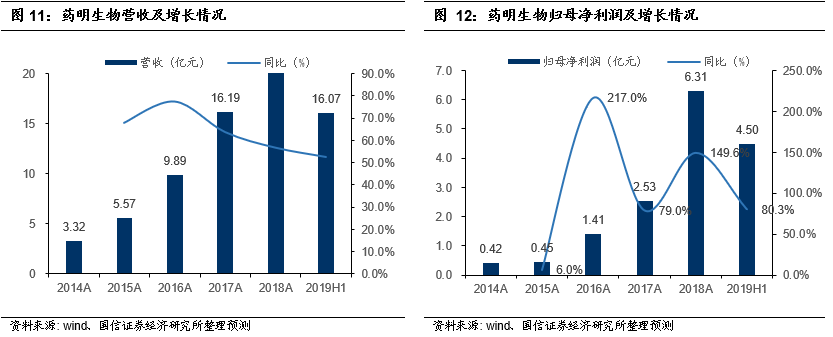

药明生物(02269)是中国市占率第一的生物制剂研发服务提供商,在全球收入排名第三,随着生物制剂研发外包需求的增长,公司2014-2018归母净利润CAGR高达96.87%。2019H1实现营业收入16.07亿元(+52.4%)、归母净利润4.50亿元(+80.3%)、经调整后归母净利润5.22亿元(+76.0%)。收入65%来自海外,中国地区增速53%,北美42%,欧洲和其他地区超过110%。

随着生物药研发生产进程推进,收入快速增长

公司业务覆盖药物发现、生物药研发到商业生产,提供一体化解决方案,生物大分子研发技术壁垒高、耗时长、费用高,客户在开发过程中很难随意更换服务商,客户黏性强,公司的收益会随着生物制剂开发过程的推进并最终商业化生产而呈几何级数增加。截止2019H1,综合项目数224个,其中临床前项目106个,临床早期项目102个,临床后期项目15个,商业化生产项目1个,项目涵盖单抗、双抗、融合蛋白、ADC等各类生物药,其中有58个项目属于First-in-Class。未完成订单已达46亿美元,市场份额不断扩大。本年度获得疫苗服务外包项目,为全球首例,有望成为未来新的增长点。

具有技术平台优势,产能全球布局

公司拥有WuXiBody双抗平台、WuXia细胞系平台、WuXiUP连续生产平台等技术,具有通用性,可快速、高效表达蛋白,缩短药品研发周期,利用公司的技术,除了根据项目所需成本和时间收取服务费,还可以获得里程碑收入和产品商业化之后的销售分成,截止2019年中报,WuxiBody已授权15个项目。2019年拥有产能5.2万升,2022年预计扩张到28万升,海外新增爱尔兰生产基地,执行全球双厂策略,更容易实现技术转移。

风险提示:生物药市场需求不及预期;产能利用率下降;行业竞争激烈等。

投资建议:首次覆盖,给予“买入”评级

预计2019-2021年归母净利润9.61/14.62/21.52亿元,同比增速53/52/47%;摊薄EPS为0.77/1.18/1.13元,当前股价对应PE为94/62/42x。公司作为生物制剂CDMO龙头企业,未来三年业绩维持CAGR51%的高速增长,首次覆盖,按照2021年PE48~52x,合理估值94.6~102.5港元,给予“买入”评级。

生物制剂研发服务市场高速增长

生物制剂是药品的细分领域,涵盖多种产品如单抗、重组治疗性蛋白、融合蛋白、疫苗、血液及血液成分、过敏源、体细胞、基因治疗及组织等,其中单抗和占比超过80%(2016年)。由于过去30年遗传学、分子生物学及生物化学取得突破性进展,如重组DNA技术推动了大规模制造生物制剂产品、分析技术方面的改进使大分子(包括蛋白质和核酸)特性表征得以改善以便允许筛选及识别结构复杂且具备各种治疗功效的新生物制剂等,生物制剂使全球许多重大治疗领域的疾病治疗方法出现革命性改变。

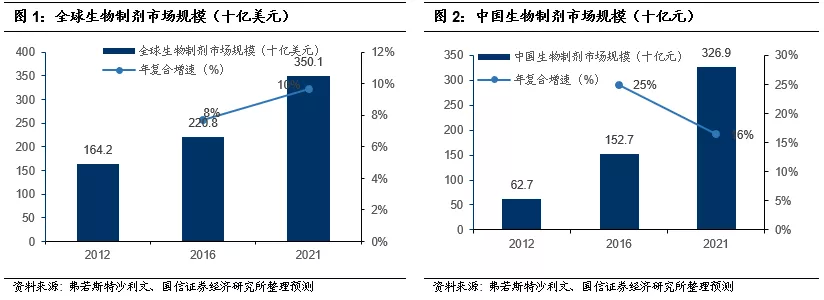

全球生物制剂稳健发展,中国生物制剂发展迅速。全球生物制剂2012-2016年复合增速达到7.7%,预计20116-2021年复合增速达到9.7%。生物制药预计2019年占全球制药市场的27%,2024年这一比例将提高到31%。在医疗保健支出增加、研发能力增强、政策加持及资本投资增加的推动下,过去数年中国生物制药市场经历了快速增长,超越全球生物制剂市场的增长。中国生物制剂市场的市场规模由2012年的627亿元增长至2016的1527亿元,复合年增长率为24.9%。预计2016-2021年复合年增长率为16.4%。根据弗若斯特沙利文报告,中国将会成为全球整体生物制剂市场增长最迅速的地区。

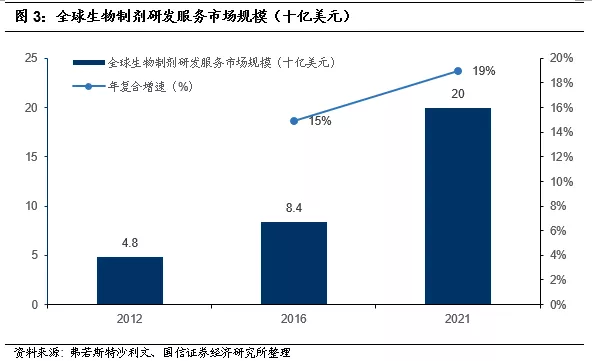

全球生物制剂研发服务市场预期随着整体生物制剂市场而成长。生物制剂研发服务特别针对生物制剂市场并涵盖整个生物制剂开发过程的各个阶段,从药物发现到商业化生产,但不包括临床测试服务。生物制剂开发过程具有资本密集,复杂性及高度技术性的特点,特别是在商业化阶段,促使了越来越多制药及生物技术公司转向外包。全球生物制剂研发服务市场由2012年的48亿美元增加至2016年的84亿美元,年复合年增速达到14.9%。由于制药公司及生物技术公司增加外包,预计2016-2021年复合增速为19.0%。2016年,全球生物制剂研发服务市场的渗透率为15.8%,具有显著的增长空间。

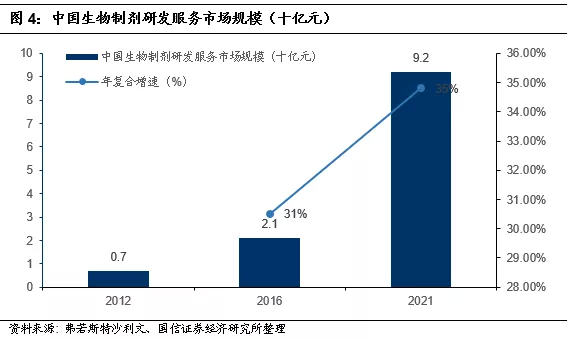

全球生物制剂研发服务市场高度分散。2016年前6大公司合计占27.7%的市场份额。其中Lonza和Boehringer Ingelheim分别占11.4%及8.0%的市场份额外,药明生物技术占1.8%的市场份额,排名第五。中国生物制剂研发服务市场全球增长最快。2016-2021年中国市场增速达到34.8%,远远超过全球其他地区的增速,并预计未来继续强劲增长。中国生物制剂研发服务市场由2012年的7亿元增长至2016年的21亿元,年复合增速为30.5%,预计2016-2021年复合增速达到34.8%。2017年公司占据国内生物制剂研发服务63.5%的市场份额,居龙头地位。

药明生物:国内生物制剂研发服务龙头

中国市占率第一的生物制剂研发服务提供商。作为全球领先的生物制剂研发服务提供商,药明生物主要从事生物制剂的发现、研发、制造和销售业务,主要产品包括临床活性药物成分、无菌液体制剂、冷冻干燥剂、注射用小分子抗生素等。药明生物技术最开始作为药明康德的业务部门之一建立于2010年,最初为客户提供细胞系培育和蛋白质分析服务。2015年公司正式成立,经过5年积极稳步发展,公司业务扩大到生物新药发现、开发、生物检测以及GMP生产,成为世界上第一个真正意义上提供从概念到商业化的一站式服务,开放式技术平台的生物技术公司。目前其服务与解决方案覆盖生物新药发现、生物工艺、生物检测、定制化蛋白药物生产、商业化生产、制剂产品罐装生产和抗体藕联药物等领域。

公司业务从临床前药物发现到商业化生产贯穿整个药品开发周期,提供“跟随药物分子发展阶段扩大业务”一体化解决方案。客户对公司提供服务的需求随着生物制剂开发过程的推进并最终商业化生产而不断增加,并使得公司来自每个项目的综合收益随着项目在生物制剂开发周期中的推进而呈几何级数增加。生物研发项目黏性较强,锁定早期项目更容易使合作关系延续至商业化生产阶段---即“跟着药物分子发展阶段扩大业务”产业模式核心。

2017年公司占据国内生物制剂研发服务63.5%的市场份额,居龙头地位。截止2019年6月30日,公司综合项目数224个,其中临床前项目106个,临床早期项目102个,临床后期项目15个,商业化生产项目1个。项目涵盖各类生物药,其中单克隆抗体项目最多,抗体藕联药物和双特异抗体项目增长最快,有58个项目属于First-in-Class。

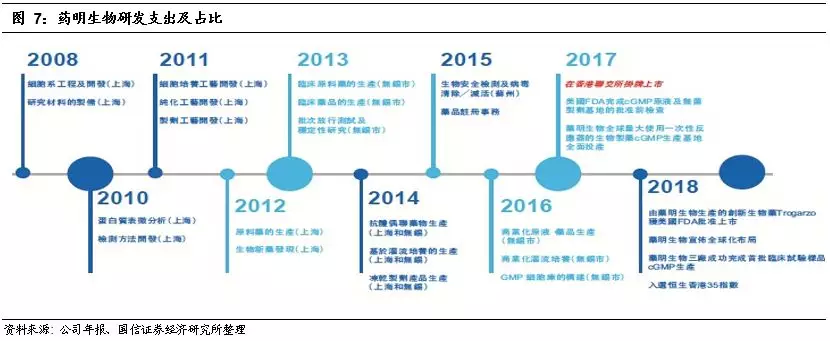

发展历程及公司治理

2010年,公司前身-生物制剂业务部门成立,作为WuXi PharmaTech五大独立业务部门之一,为客户提供细胞系培育和蛋白质分析服务。其中,WuXi PharmaTech在2007年成为WuXi PharmaTech Co., Ltd. (现为药明康德)的境外控股公司。

2015年,药明生物成立。经过5年的发展,公司的主营业务已经扩展为生物制剂的发现、开发和制造,为公司为全球生物制药公司和生物技术公司提供全方位的端到端研发服务。

2017年,公司港交所上市。公司进入全球布局阶段,雄厚的资本将支持公司在全球主要业务区域建造研发和生产基地。2018年-2019年,公司先后宣布在爱尔兰、新加坡、美国建设海外生产基地,同时计划在石家庄、上海建设生物药一体化研发生产中心和全球创新生物药研发制药一体化中心。

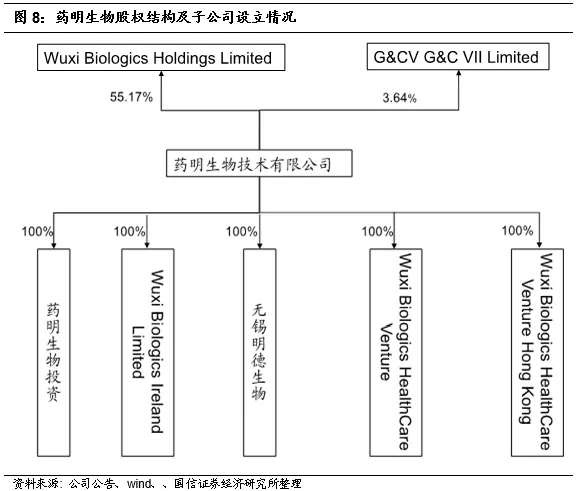

股权结构方面,Wuxi Biologics Holdings为公司控股股东,持股55.17%,公司完全控股5家子公司。

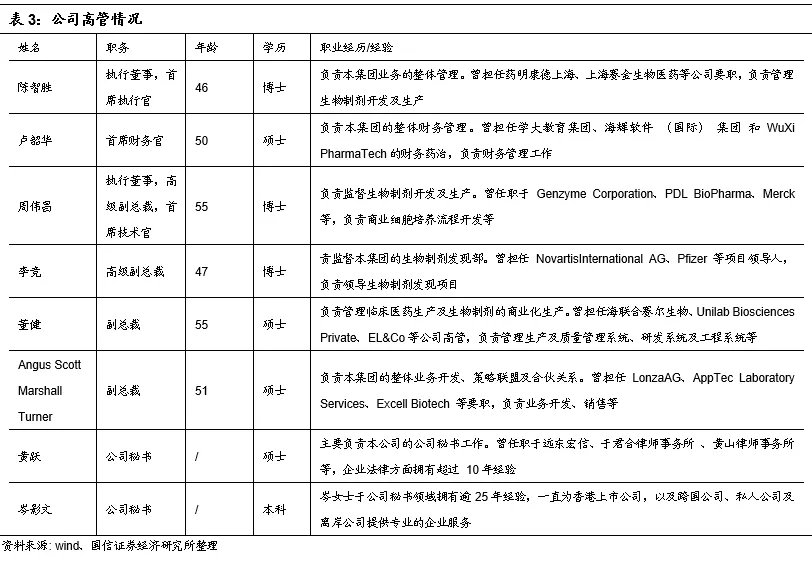

公司高管汇聚技术骨干,结构合理、经验丰富。公司高管团队学历以硕博为主,其中公司首席执行官陈智胜、首席技术官周伟昌、高级副总裁李竞、副总裁董建均曾在知名药企、生物技术公司等从事生物制剂相关工作,具有丰富的生物制剂研发、生产或者相关经验。另外公司高管团队还配备具有多年丰富的法务管理、财务管理经验的首席财务官和公司秘书。公司高管团队稳定,均拥有超过20年的生物药行业从业经历,积累了丰富的生物药行业研发、营销、生产、管理等相关经验和卓越的国际化运营能力,经验丰富的高管团队为药明生物的发展保驾护航。

三大技术平台, 全球按需生产

研发持续投入,技术平台具有优势

研发支出逐年增加。2017年以来研发支出占营收的比例也在逐年增加。

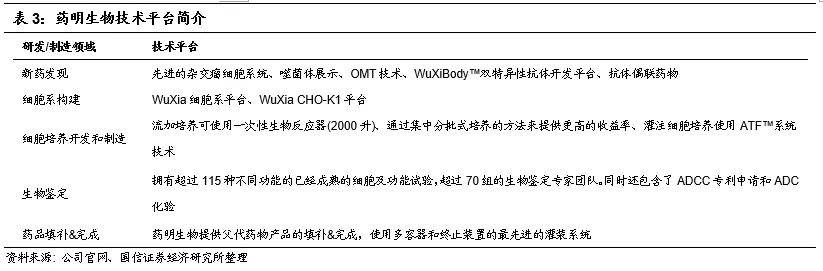

技术平台先进,WuXiBody™技术平台助力双抗创新。公司目前的技术平台覆盖新药研发、细胞系构建、细胞培养开发和制造、生物鉴定和药品填补&完成。自2018年下半年上市以来,WuXiBody™技术平台于市场广泛应用,来自美国、欧洲、中国的生物科技公司对WuXiBody™技术平台非常关注。目前WuXiBody™全球在谈项目70个,其中中国32项,北美21项,欧洲12项,亚太5项。WuXiBody™技术平台具有一些明显的优越性:1)通用性:几乎所有的单抗序列都可以用来构建双抗;2)灵活性:基于生物学特性的2/3/4价;3)速度:减少CMC工艺开发的挑战:无表达、多聚体或错配导致的纯化困难,节约6-18个月的研发时间;4)质量:预期的低免疫原性,无需复杂工程的天然序列,与单抗接近的典型体内半衰期,比典型的双抗更长。

公司还有WuXia细胞系平台,以及WuXiup连续生产平台,可实现连续灌流生产,达到30-50g/L表达量,是传统流加式的10倍。

布局全球供应链网络,提升产能

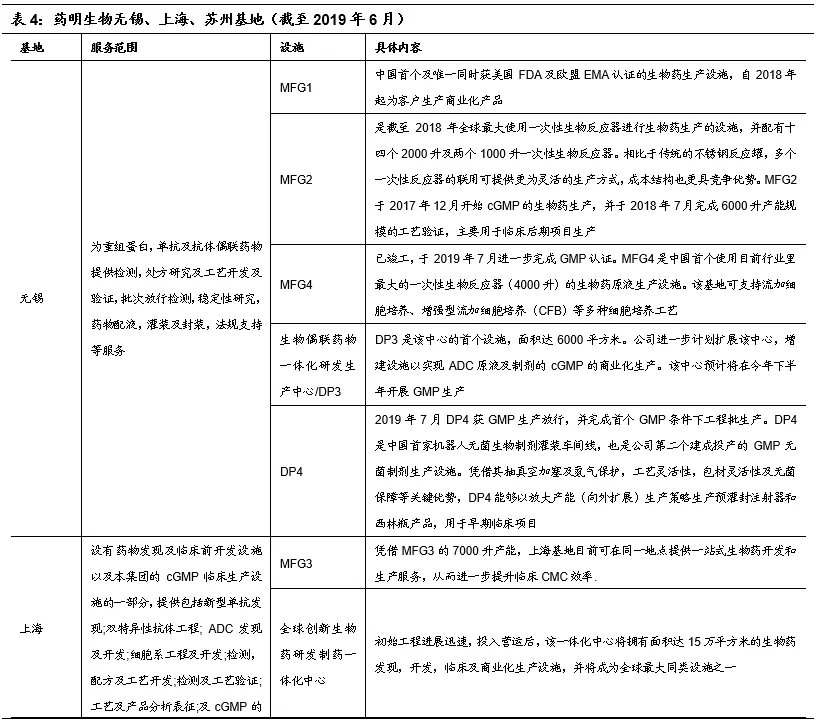

上海、无锡、苏州三地联动,维持现有生产。截至2019年6月,公司的主要服务基地位于无锡、上海和苏州三地,三地服务范围有所差别,联动服务,为公司客户持续赋能。

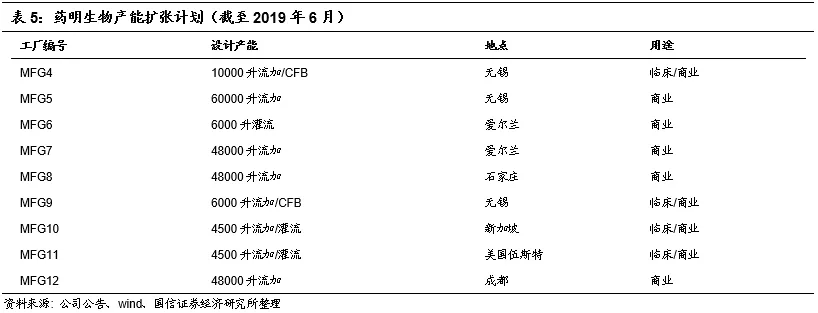

布局全球网络,产能计划迅速扩张。2018年-2019年,公司先后宣布在爱尔兰、新加坡、美国建设海外生产基地,同时计划在石家庄、上海、成都建设生物药一体化研发生产中心和全球创新生物药研发制药一体化中心。预计到2022年,公司在中国、爱尔兰、新加坡、美国规划的生物制药生产基地合计产能约28万升,这将有力确保公司通过健全强大的全球供应链网络为客户提供符合全球质量标准的生物药。“全球按需扩产计划”与“药明生物提供全球双厂生产”能力可满足全球客户快速增长的需求。

业绩高速增长,盈利能力优异

业绩高速增长,利润率稳中有升。2014-2018 年营收CAGR达66.26%,归母净利润CAGR高达96.87%,业绩高速增长,2019H1实现营收16.08亿元,同比增速52.33%,归母净利润为4.50亿元,同比增速80.3%。

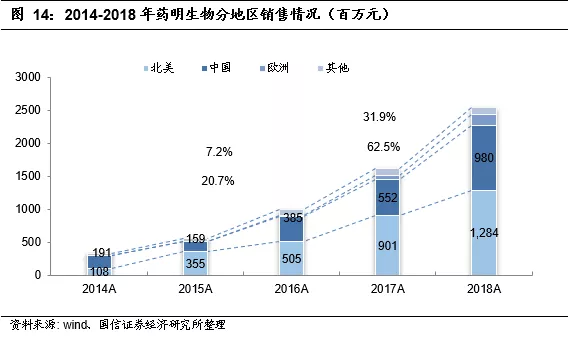

北美、中国和欧洲三架马车持续发力。受益于利好政策和创新药浪潮驱动,中国市场增速高达53.7%;美国市场依然表现靓丽,2019H1增速达51.7%;欧洲市场增长迅猛,过去五年的CAGR高达185%。WuXiBodyTM 在欧洲被广泛关注,公司与瑞士10家客户签订了17个项目的合作协议,瑞士也成为公司欧洲最大市场。2019H1北美地区销售占比52.7%,中国35.4%,欧洲7.0%。

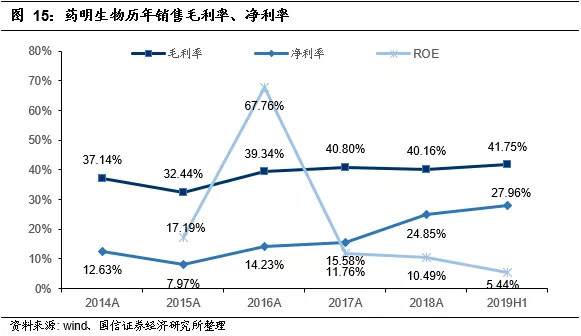

公司服务项目毛利率稳中有升,净利率大幅提高。2016-2019H1公司毛利率分别为39.34%、40.80%、40.16%和41.75%,保持稳中有升趋势。公司2016-2019H1净利率分别为14.23%、15.58%、24.85%和27.96%,净利率维持较快增长,主要是因为公司的费用管控能力逐渐增强,管理费用同比增长较慢。

公司现金流量质量好。2018年公司经营性现金流量净额显著增加,达到7.62亿元。2018年经营性现金流量净额/归母净利润为1.24,现金流情况良好。

盈利预测

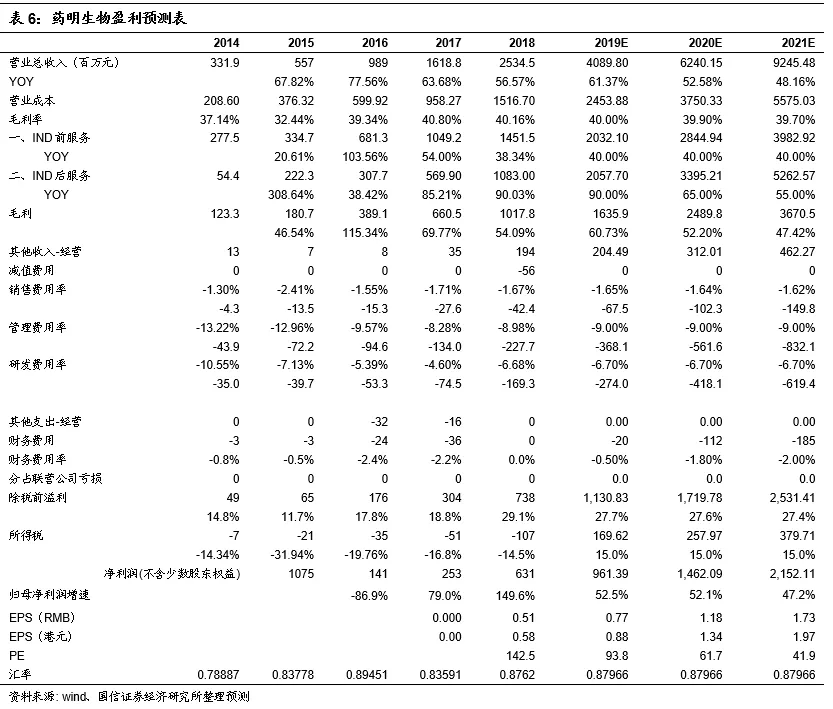

我们按照公司IND前服务和IND后服务对未来业绩进行预测,随着公司业务推进,越来越多的项目向后期转变,IND后服务增速高于IND前服务,而毛利率随着后期业务增多而降低。

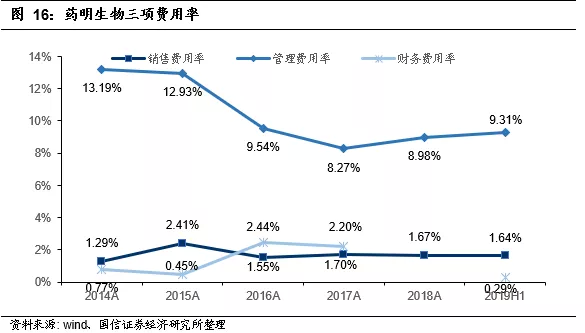

费用率:预计未来几年销售费用率、管理费用率将随着规模效益略有所下降,研发费用率则增加。

盈利预测结果:根据以上预测及假设,我们预测公司2019-2021年营业收入将分别为40.90/62.40/92.45亿元,CAGR为53.9%,归母净利润将分别为:9.61/14.62/21.52亿元,CAGR为50.6%,摊薄EPS为0.77/1.18/1.13元,当前股价对应PE为94/62/42x。

投资建议:首次覆盖,给予 “买入”评级。预计2019-2021年归母净利润9.61/14.62/21.52亿元,同比增速53/52/47%;摊薄EPS为0.77/1.18/1.13元,当前股价对应PE为94/62/42x。公司作为生物制剂CDMO龙头企业,未来三年业绩维持CAGR51%的高速增长,首次覆盖,按照2021年PE48~52x,合理估值94.6~102.5港元,给予“买入”评级。

扫码下载智通APP

扫码下载智通APP