达里奥:现在就像1935-1945年,央行“失灵”

本文源自“Wind”。

香港万得通讯社报道,在“重要范式转换”和看多中国之后,达里奥又分享了他对全球经济的一些新看法。这一次,达里奥对当经济的状态进行了剖析,认为目前的经济形势与上个世纪30年代至40年代中期极其相似,而央行“失灵”。

达里奥这样总结当前的全球面貌:1)长期债务周期临近结束(也是央行“失效期)+ 2)贫富差距大,政治上出现极端 + 3)新兴力量崛起与原来的主导力量并存 = 债券暴涨、金价上涨以及一系列类似与上世纪30年代发生的事件。

他进一步解释称,经济要保持均衡需要的条件包括,债务增长和经济增长要协调,确保继续融资;利率不会太高也不能太低;同时现金的回报要低于债券,债券的投资回报低于股票等风险资产。政府可以通过两个手段达到经济社会均衡状态,一是货币政策,而是财政政策。

当今全球经济,正在接近世界三大储备货币的短期和长期债务周期的末期;大量债务到期支出,以及养老和医疗等非债务支出都超出了收入可以承受的范围;在国家内部,贫富差距扩大、政治鸿沟产生,各利益群体之间冲突变得频繁;国家之间,由于力量对比发生变化,摩擦增多,世界秩序正在改变;与此同时,债券提供的投资回报率分外抢眼。

这一切,与上世纪30-40年代何其相似!

种种现象在表明,全球经济的均衡条件已经被打破,如今货币政策和财政政策能够发挥效用吗?

货币政策方面,通过降低利率刺激经济行不通,因为利率本身已经足够低了;通过印钱购买资产也行不通,因为这样并不能在实体经济中产生真正的信贷;将巨额赤字货币化类似于“饮鸩止渴”,特别是在当前纪律松散的环境下。

换而言之,央行已经将短期利率降到足够低,且购买了大量的资产,主要是由于短期债务和福利支出所迫。但是央行的做法导致财富差距扩大、通胀低迷、股票等风险资产和现金回报下降,债券一枝独秀等现状。

而这种时候,投资者更倾向于多加杠杆,进一步拉低了短期利利率,而央行也更多地转向长期利率和收益率曲线控制,就像从20世纪30年代末到20世纪40年代的大多数时候那样。

达里奥表示,通过历史的眼光,可以很好的理解当前经济运行和范式转变,这样就能更好的保护自己不受到经济周期的影响。(就像桥水旗下的基金All-weather,在任何情况下都要存活、赚钱)

除了达里奥,还有很多有头有脸的人在批评央行,Great Minds Think Alike?

首先是来自英国央行的行长Mark Carney 在全球央行年会上承认,极低的利率往往“与战争、金融危机和货币体系崩溃等高风险事件同时发生”,还敦促结束美元作为世界储备货币的地位。

同样是在今年的央行年会上,圣路易斯联储主席James Bullard 也表示:“发达国家在经济上经历了一次‘政权更迭’,这导致了我对央行和我们所珍视的、关于我们所做事情的观念的彻底反思。我们已经不期待明年,一切就回归正常。”

然后是旧金山联储的官员在7个月之前还赞扬负利率,现在180°大转弯,开始警告称,日本经验表明,负利率进一步拖累了通胀。

除了央行内部官员的“自我批评”,华尔街也开始向央行“开炮”。

美国银行(Bank of America)在推荐购买黄金的报告中,意外批判美联储:超宽松的货币政策导致了各种资产类别的扭曲,还停止了正常的经济调整/更新机制。例如,维持那些通常会失去业务的经济参与者(即记录在案的僵尸公司数量)。此外,众所周知,债务水平持续上升,使得中央银行更难像2018年那样将货币政策正常化。

美国银行在该报告中继续写到:如果这样的状态持续下去,最终会导致央行的“量化失败”,投资者将高度关注债务累积和全球增长乏力,市场波动将会得到实质性的上升。

即使言辞已经比较激烈,但美国银行对央行的批判还没完。

该行的外汇策略师Athanasios Vamvakidis 进一步阐述称:“货币政策试图解决的风险主要是其他领域的政策失误造成的,央行更多的宽松政策不太可能抵消这些风险”;“越来越多的证据表明,在这种环境下,货币政策宽松对资产价格的支持大于对实体经济支持。从而推高资产价格泡沫,而经济实体经济变得更加糟糕,最终导致格林斯潘式的失败。”

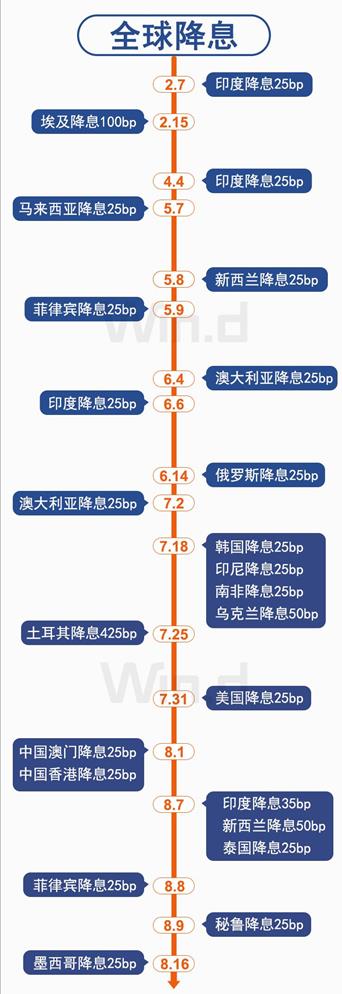

尽管批判与反思足够多,但全球央行降息和宽松似乎并没有受影响。

除了购买黄金,不知达里奥和美国银行,有没有更好的避险方法推荐给投资者?央行内部的反思者们如Mark Carney,又有没有更好对策,以供其他央行研究参考?

扫码下载智通APP

扫码下载智通APP