安踏体育(02020):体育服饰龙头再超市场预期,强者恒强坚定推荐

本文源自微信公众号“纺服新消费马莉团队”,作者为马莉、陈腾曦、林骥川。

投资要点

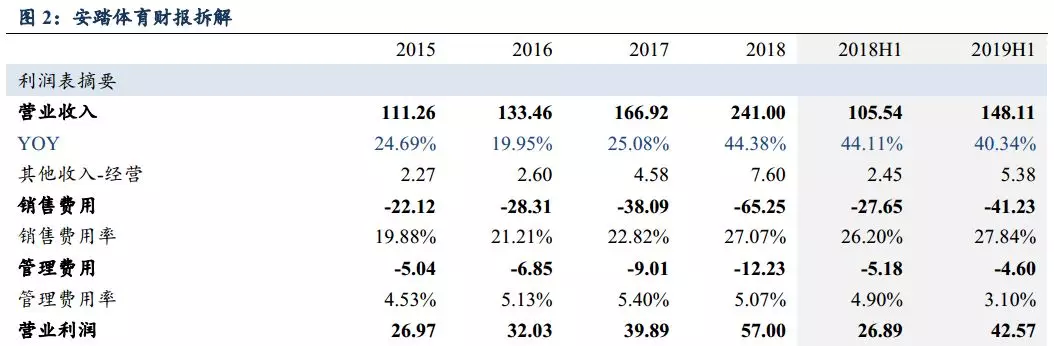

事件:安踏体育(02020)公布半年报,2019H1收入同增40.3%至148.11亿元,毛利率同增1.8pp至56.1%,归母净利同增28%至24.8亿元,扣除收购附属公司亏损后净利润30.74亿,同增54.5%;经营性净现金流大幅增长133%至34.4亿元。

一、19H1:安踏(02020)、FILA两大主品牌收入均超预期增长

安踏(02020)品牌同店继续稳健增长,带动收入超预期。安踏品牌2019年收入75.9亿同增18.3%,占收入比51.2%,毛利率42.5%较去年同期下滑1.61pct,主要由于公司战略性提升中低价位段产品比例。

分子品牌来看,19H1安踏门店数量达到10233家,较年初增长76家。其中成人装门店数量较18年底没有太大变化,但单店店效从22万上升至24万;童装门店数量由18年底的2700+家提升至2800+,平均单店月收入从18年的近13万元提升至14万元。同时电商也保持了20%以上的收入增速。

FILA19H1开店速度较18H2有所放缓,但收入依旧表现出超过的超预期增长。19H1 FILA收入同增80%至65.4亿,占收入比44.1%,19H1门店数量达到1788家,较年初净增长136家,收入增速超过此前流水增长主要由于部分批发转直营导致。

分子品牌来看,CLASSIC系列平均单店月收入从18年的近70万上升至80万,收入同增超过60%;此外,KIDS和潮牌FUSION亦发展迅速,KIDS收入增长超过80%,门店数量由年初的200家增长到460家;FUSION门店数量则从年初的100家上升至180家。

其他品牌中,迪桑特收入增长翻番,同时已经开始盈亏平衡,公司在该品牌上的投入效果逐步显现。

二、19H2及20年两大主品牌有望保持超预期增长势头,AMER方向初定有望提速增长

在架构调整和货品更新带动下,我们认为安踏和FILA两大主品牌有望在19H2继续超预期增长。集团在19H1完成业务架构调整,将旗下品牌分为专业运动品牌群(安踏、安踏儿童、Sprandi)、时尚运动品牌群(以FILA为主以及Kingkow)、户外运动品牌事业群(AMER SPORT旗下品牌、迪桑特、Kolon),各个品牌集群旗下都有相应的设计、品牌、营销等职能,全面推动“品类制”。同时为了充分发挥集团内部的协同效应,集团搭建零售运营、采购、服务支持三平台,给予各个事业群最大的赋能和支持。

我们认为在安踏品牌货品更新带动以及集团全新业务架构提升效率之后,(1)19H2安踏主品牌有望保持上半年超过18%的增长势头;(2)FILA在19H2有望继续保持50%的收入增长势头;(3)同时我们认为,由于未来几年体育赛事较多均是体育大年,安踏主品牌在2020年有望继续保持目前甚至更快的发展势头。

AMER SPORTS并表后19H1造成亏损,预计全年将转为盈利;同时集团为AMER SPORTS明确方向,未来收入有望全面提速。19H1安踏收购AMER SPORT造成亏损4.92亿,主要由于一次性收购带来的手续费用以及AMER SPORTS在Q2的季节性亏损。我们预计随着Q3/Q4冬季的到来,AMER SPORTS最终在全年将会为集团做出正的利润贡献。

从未来发展来看,安踏已经对AMER SPORTS旗下品牌做出了长期规划,希望通过零售和商品的创新全面提升AMER SPORTS的竞争力,集团将AMER SPORTS未来的整体收入增速定在10%-15%的区间。

三、财务表现:利润率明显提升,周转稳定、现金流表现良好

零售业务占比提升、安踏品牌广告费用率下降、政府补助金提前到账,带动公司利润率大幅上升。收入高增之余,受益直营为主的FILA业务占比提升,公司毛利率同比上升1.8pp至56.1%,带动毛利率增长45%至83亿元。

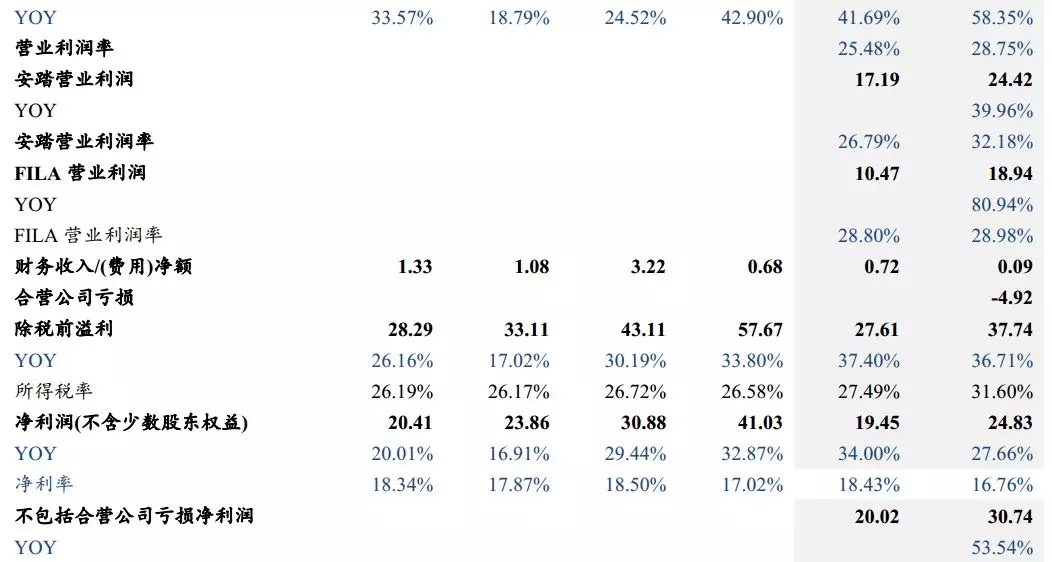

分品牌看,安踏业务由于广告费用率下降,营业利润率提升5.4pct;FILA业务营业利润率保持基本稳定。同时公司在19H1到账政府补助5.2亿(去年同期2.25亿),公司整体营业利润率提升3.27pct至28.75%,营业利润同增58%至42.57亿。虽然由于收购带来财务净收入下降,但公司不含收购公司亏损的净利润同增53.5%至30.7亿元。

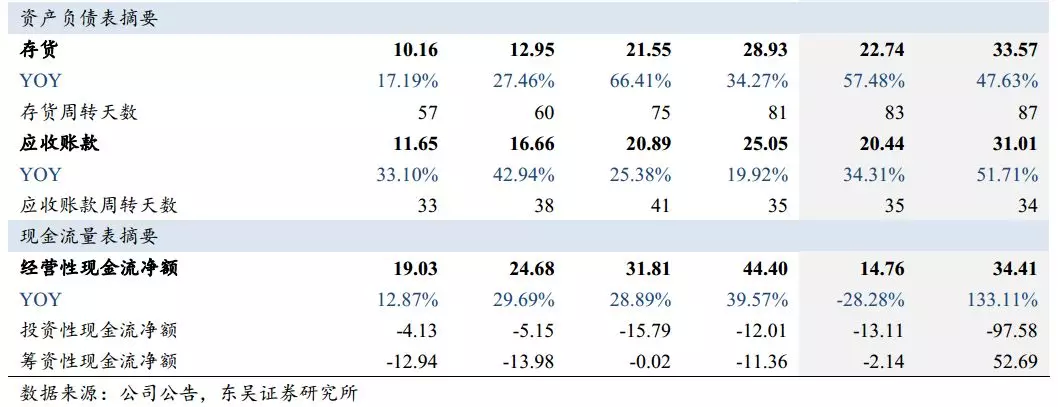

周转稳定、现金流表现良好。公司19H1存货增长47.6%至33.6亿元,应收账款增长52%至31.01亿元,存货和应收账款周转天数均保持稳定。受益良好周转、以及18H1较低的基数,公司经营性现金流净额同增133%至34.4亿。

盈利预测及投资建议

从12年领先全行业完成零售改革,到FILA的逆势高增成为集团新增长极,再到启动国际化收购,安踏作为体育行业龙头展现出的前瞻性及行动力有目共睹。此次半年报在此前基数较高的情况下,公司再次给出了超越市场预期的业绩增速,充分表现出了优秀的运营能力。

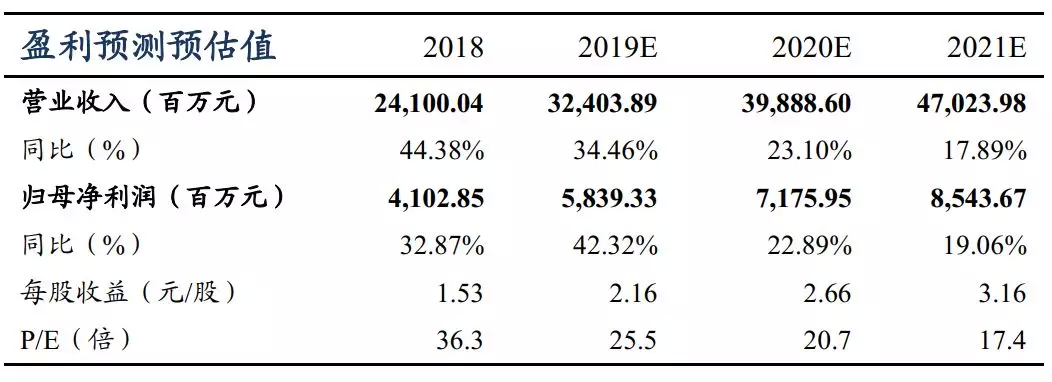

我们长期看好运动服饰赛道,同时也看好公司作为行业龙头全方位领先的能力。考虑此次半年报的超预期增长、未来几年较多的体育赛事以及我们对公司未来发展的充足信心,我们大幅上调业绩预期,预计19/20/21年归母净利同增42%/23%/19%至58.4/71.8/85.4亿元,对应PE 25.5/20.7/17.4X,目前估值对应持续的高增长性价比突出,坚定维持“买入”评级。

风险提示

零售遇冷导致同店增长不及预期,展店不及预期,AMER SPORTS收购进展不及预期

扫码下载智通APP

扫码下载智通APP