邮储银行(01658)19H1:存款增速可观,ROE稳步提升

本文源自微信公众号“志明看金融”,作者为志明。

事件

8月20日,邮储银行(01658)披露19年中报。营收1417.0亿,YoY +7.0%;拨备前利润684.82亿,YoY +18.8%;归母净利润374.2亿,YoY +15.0%;ROE达16.38% (年化),同比提升6BP;不良率0.82%,拨备覆盖率396.1%。

点评

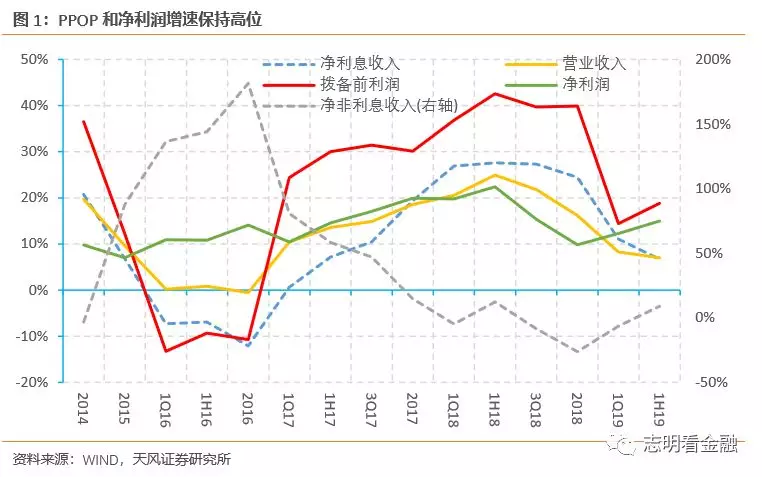

净利润及PPOP保持高增,中收表现亮眼

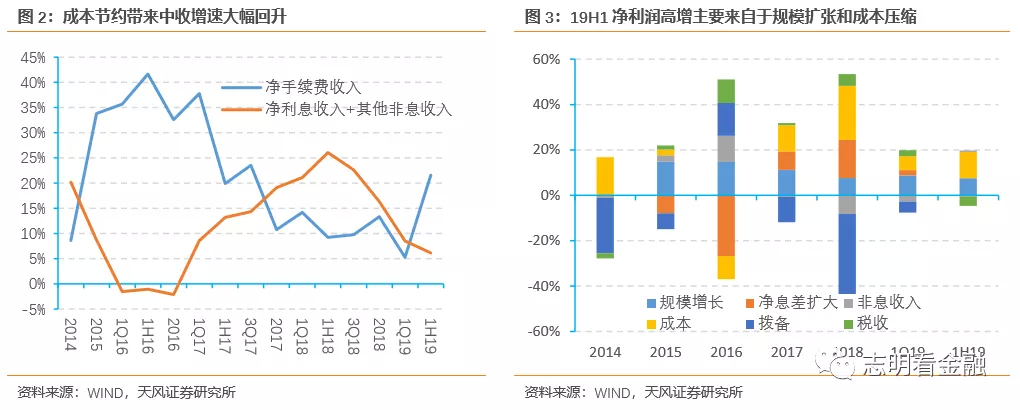

营收保持高增。1H19营收YoY +7.0%,比19Q1略下滑1.3 pct,符合预期。分拆来看,净利息收入和其他非息收入合计1191亿,YoY +6.1%;中收93亿,YoY +21.6%。前者主要因为于资产规模较快扩张(比年初增5.8%),后者则出于成本节约效应。

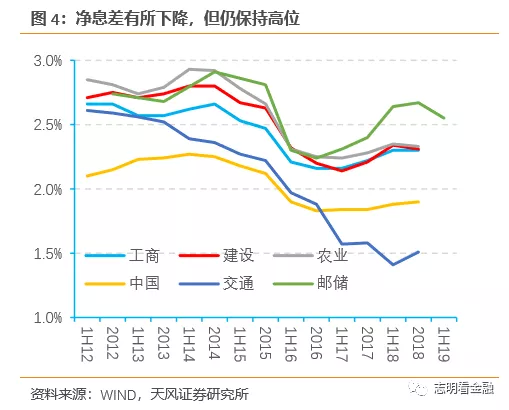

净息差有所下降。1H19净息差为2.55%,同比下降9BP,比18年全年低12BP,16年以来息差回升趋势开始被打破,主要原因:1)过多依靠定期存款,故付息率上行较快;2)资产端偏向债券和同业存单投资,收益率低于贷款。尽管如此,依然高于18年五大行中较高者22BP,优势仍在。

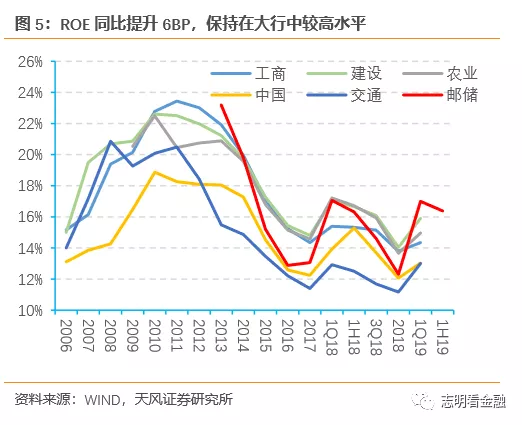

拨备前利润YoY +18.8%,比19Q1高4.4 pct;净利润YoY +15.0%,比19Q1高出2.7 pct,增长因子在于成本节约、规模扩张。ROE维持较高水平。1H19年化ROE达16.38%,同比提升6BP,或仍将在大行中保持领先。

存款增速继续提升,成本收入比下降

贷款稳步增长,主要靠个贷。19H1贷款余额YoY +17.1%,较为平稳,增量中个贷占到54%(2303亿),其中房贷占65%、经营性贷款占30%,信用卡和消费贷增长微小,投放策略安全。

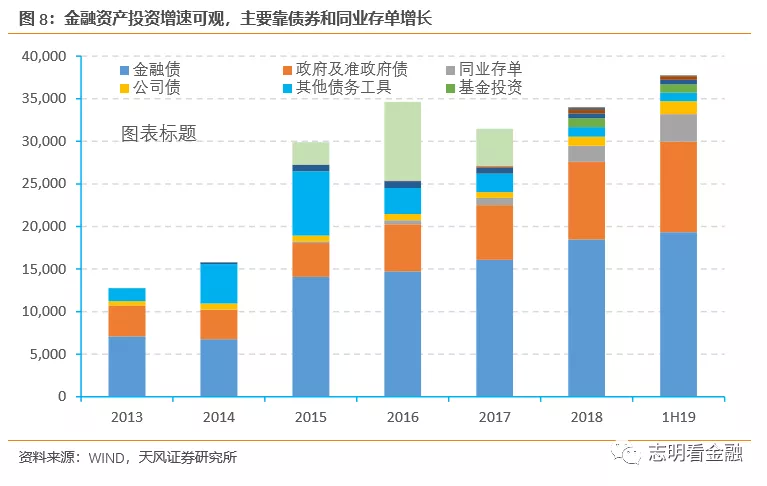

投资增速继续走高。19H1金融资产投资YoY +19.4%,较年初增长11.1%(18年全年仅增7.0%),显著回升。增量主要在债券(政府债1558亿/金融债846亿/公司债472亿)和同业存单(1317亿),其余类别大多是压缩的。

存款增速继续提升,揽储潜力尽显。19H1存款余额YoY +9.2%(18H1为6.7%)。较年初增4738亿,比1H18的增量高2036亿。个人定期增了5604亿,高于过去14-17各年的全年增量;个人活期减少1083亿。这也造成了存款付息率的抬升,比18年全年提升了11BP到1.53%。成本收入比继续下降。19H1成本收入比50.95%,同比18H1下降4.85 pct,经营效率进一步提升。

拨备覆盖率大幅提升,永续债和回A将大幅补充资本

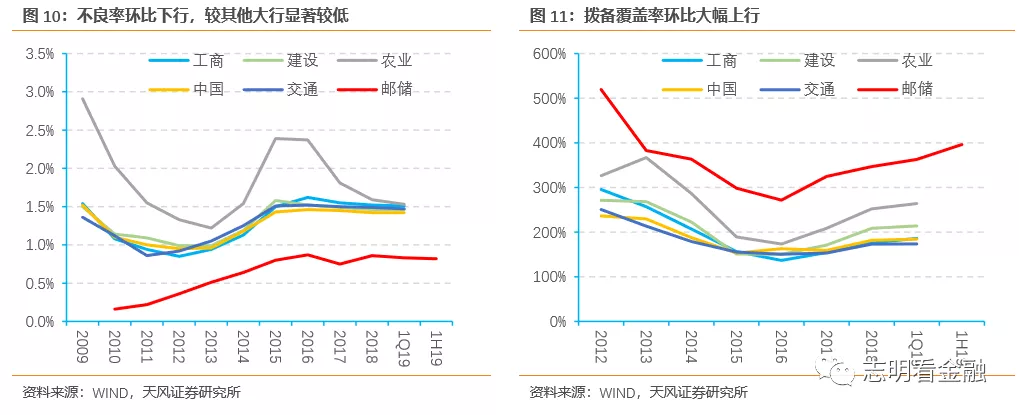

不良率持续下降,拨备覆盖率大幅提升。18年底时不良率即比其他5家大行均值低64BP。19H1不良率比18年底降4BP到0.82%,资产质量保持优异。19Q1拨备覆盖率363.2%,高于其他5家大行均值158.8 pct,遥遥领先;19Q2大幅提升32.9 pct到396.1%,优势进一步巩固。

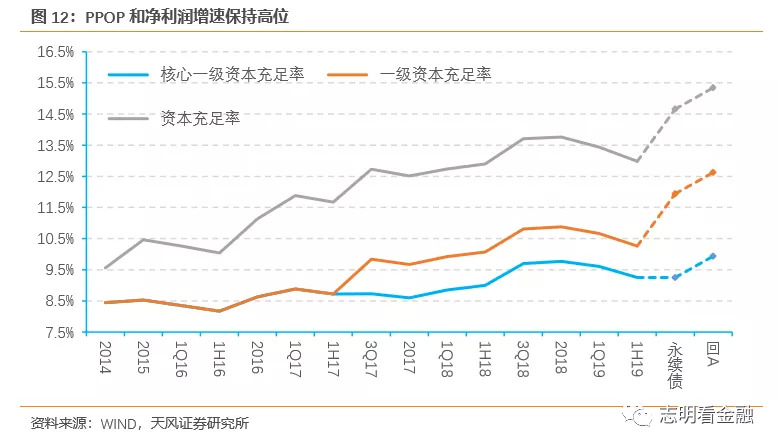

资本充足率虽有下降,但永续债和回A计划或将带来较大提振。19Q2的三个资本充足率环比下降36BP/40BP/46BP,降幅扩大。但核心一级资本充足率距离监管红线仍有1.75 pct的空间,对近1-2年扩张约束不大。邮储8月20日公告拟发行不超过800亿的永续债;6月26日公告,证监会受理其A股IPO材料发行规模不超过59.48亿股,按19H1末每股净资产5.49元,计算的融资额为327亿。两个方案将分别补充其他一级资本1.68 pct和核心一级资本0.69 pct。

投资建议

存款增速显著回升,零售银行优势明显

存款增速显著回升,揽储潜力尽显示,支撑资产端稳步增长,投资增速继续回升,对其可能限制扩张的担忧稍解;成本收入比继续下降;资产质量优势进一步巩固。预计19-21年归母净利润增速为10.4%/9.8%/9.4%,对应EPS为0.71/0.78/0.86元,给予目标估值0.9倍19年PB,目标价5.18元/股,对应6.01港元/股(汇率1RMB=1.16HKD),维持增持评级。

风险提示

LPR和存款压力继续压制息差;内外部经济环境不确定性加强。

扫码下载智通APP

扫码下载智通APP