中金:英伟达(NVDA.US)2QFY20游戏业务强劲 对话式AI将成为行业增长点

本文来自“乐平科技视角”,作者为中金分析员黄乐平、丁宁等,本文观点不代表智通财经观点。

英伟达(NVDA.US)2QFY20业绩超出预期,3Q指引继续呈环比反弹态势

英伟达2FY20业绩超出预期,各业务线环比重回增长:Nvidia

于美国时间8月15日公布2QFY20业绩,收入25.8亿美元,同比下滑17%,环比增长16%,符合市场一致预期及一季度指引;得益于游戏业务强劲带来产品结构改善,non-GAAP

毛利率回升2.1个百分点至60.1%,超出指引及市场一致预期。

GAAP/Non-GAAPEPS分别为0.90/1.24美元,同比下滑49%/36%,但分别超出一致预期的0.83/1.14美元8%/9%。3Q展望乐观:公司预计3QFY20收入中位数为29亿美元,环比回升12%,除了得益于支持光线追踪的RTX显卡销售强劲外,新款Nintendo Switch游戏终端放量也将贡献增长。GAAP/Non-GAAP毛利率有望提升2.2/2.4个百分点。

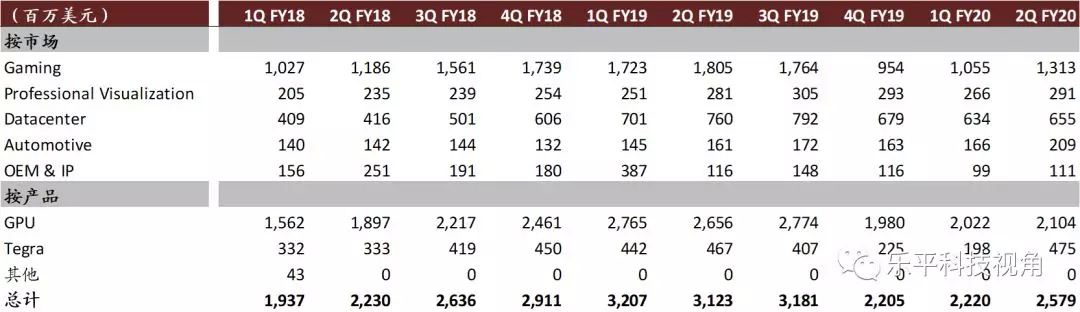

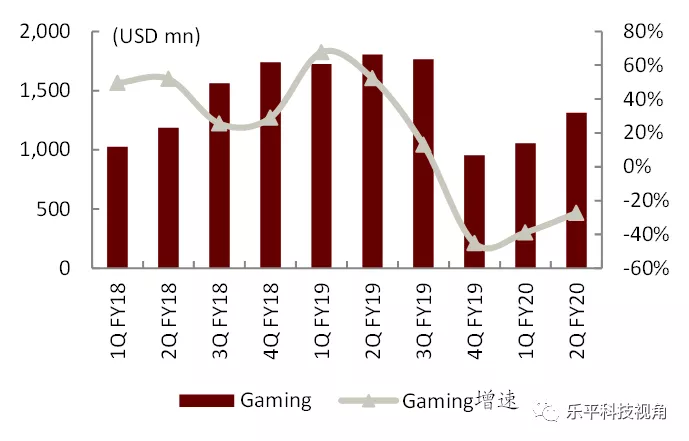

游戏业务继1QFY20后继续环比回升,主要反映RTX新卡销售顺利,虚拟货币价格上升利好库存消化。2QFY20游戏业务营收13.1亿美元,同比下降27%,但环比大幅增长24%。随着《使命召唤:现代战争》、《赛博朋克2077》等3A游戏大作陆续支持光线追踪技术,GeForce RTX显卡销量有望持续增长,未来笔记本市场也将成为公司的主要增长赛道。

同时,公司管理层指出Switch这类游戏主机业务具有季节性特征,公司预计3Q继续增长, 4Q将下滑。2QFY20公司库存环比下降16%,我们认为虚拟货币的负面因素在币价上升(目前比特币价格仍然在一万美元之上)及新游戏卡销售强劲的推动下或已基本完全消化。

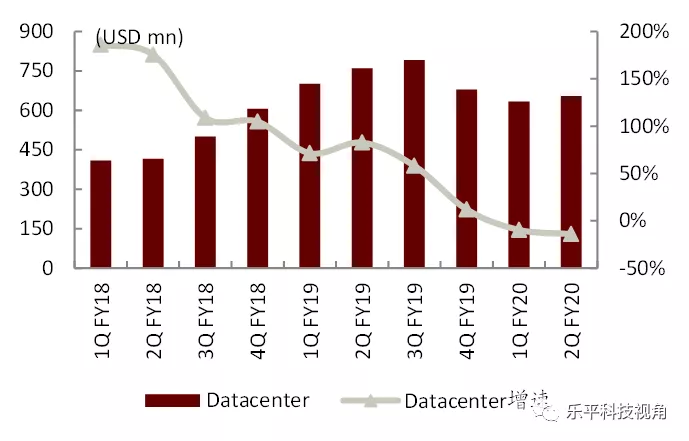

数据中心业务小幅回升,部分大客户需求仍然疲软,但长期增长趋势不改。公司数据中心业务2QFY20实现收入6.55亿美元,环比提升3%,大幅低于游戏业务的24%反弹。公司指出,二季度云厂商需求稳健,垂直行业AI渗透加速,但部分超级数据中心(主要是来自于CSP)的回升动能依然不足。

推理芯片收入占比在2Q数据中心业务中达到双位数,对话式AI的需求成为其增长驱动力。展望3Q,尽管部分超级数据中心需求仍然停滞,但整个行业需求基础呈扩大趋势,并不局限于个别大客户,长期数据中心业务持续增长趋势不改。在硬件方面,由于顶层软件编程愈发复杂,公司预计在2020年底前Volta系列GPU依然是主力。

汽车业务继续增长,但推理端长期将面临差异化竞争的挑战:2QFY20汽车业务营收2.1亿美元,同比增长30%,环比上升26%,这主要来自智能座舱渗透率的上升,以及一个大型自动驾驶开发项目的一次性收入确认。英伟达提供端到端的自动驾驶开发平台,包括从AI模型训练(GPU),仿真测试(DRIVEConstellation)、到车载计算平台(DRIVE AGX Xavier / Pegasus)的开发和生产支持。

目前,英伟达的客户包括奔驰、丰田、沃尔沃等整车厂,以及博世、大陆、采埃孚等Tier 1厂商。我们看好英伟达在AI训练端的优势,但在推理端英伟达很难满足不同厂商的差异化需求,我们认为公司的车载计算平台业务不仅受到车企自研芯片的影响(特斯拉),而且将面临华为、地平线的企业强有力的竞争。

对话式AI将成为行业增长点,NLP模型催生大算力需求,公司训练侧优势突显

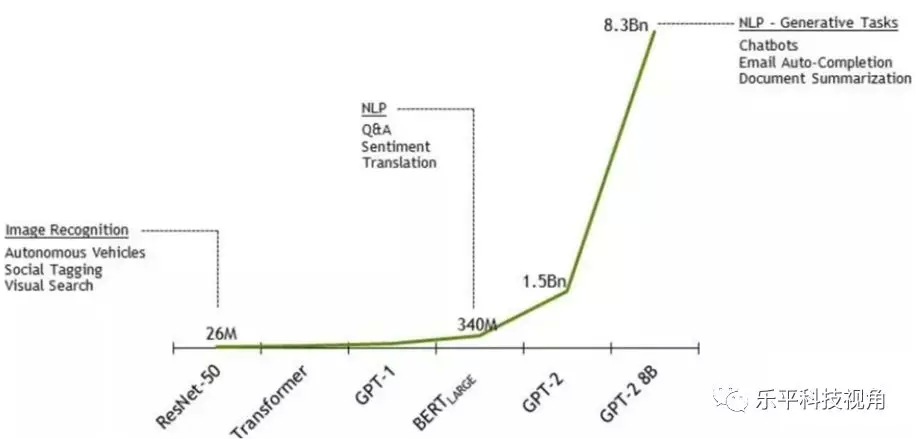

在图片标记、优化等对实时处理要求不高的AI应用充分普及后,公司认为对话式AI成为AI的下一落地场景,自然语言处理(NLP)需求不断提升。该领域中,由于人类语言词汇数量庞大,模型准确率的提升往往伴随着参数数量的急剧增长,这就需要大规模的语料数据集和强大算力的支持。

8月,英伟达使用DGX SuperPOD服务器中92个DGX-2H节点,折合1,472块V100 GPU,仅用53分钟即完成了应用最广泛的BERT模型的训练(16块Google TPU完成同样工作需四天时间)。同时,公司还训练出83亿参数的目前最大的语言模型MegatronLM。我们看好英伟达持续保持AI训练端的优势,同时随着NLP在金融、司法、媒体、医疗等领域陆续落地,有望为数据中心业务未来反弹提供强力支撑。

风险

光线追踪系列新显卡销售不达预期,部分超级数据中心客户需求持续疲软。

图表1: NVIDIA业绩回顾及业绩指引

资料来源:FactSet,中金公司研究部

图表2: NVIDIA分业务收入情况

资料来源:公司官网,中金公司研究部

图表3: NVIDIA游戏业务收入及增长率

资料来源:公司官网,中金公司研究部

图表4: NVIDIA数据中心业务收入及增长率

资料来源:公司官网,中金公司研究部

图表5: AI模型参数个数

资料来源:量子位,中金公司研究部

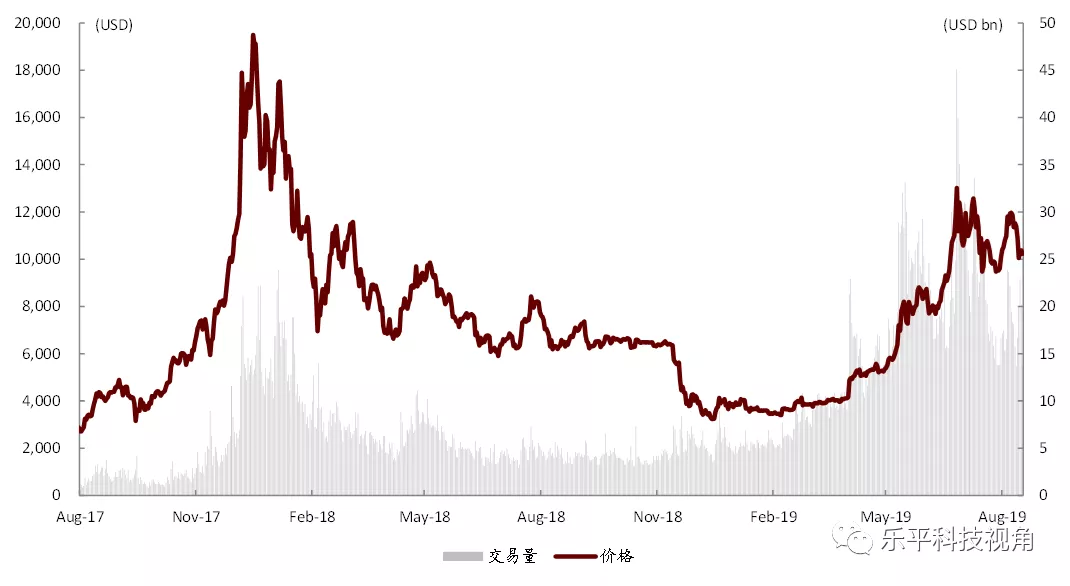

图表6: 比特币价格及交易量

资料来源:CoinMarketCap,中金公司研究部

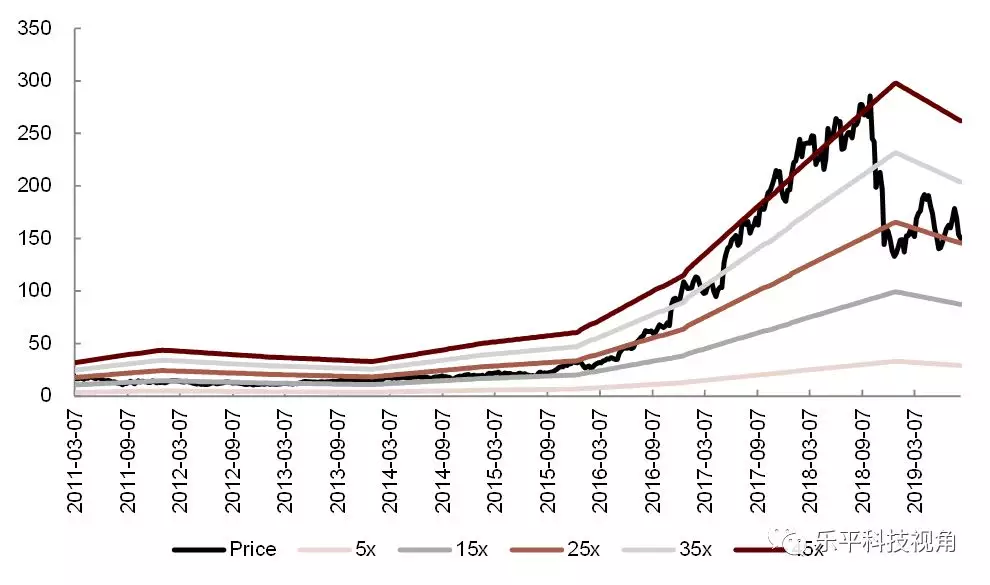

图表7: Nvidia P/E Band

资料来源:万得资讯,彭博资讯,中金公司研究部

扫码下载智通APP

扫码下载智通APP