什么原因让WeWork估值暴跌240亿美元?

本文来自微信公众号“地新引力”。

有媒体报道,7 月 WeWork 股票收到两份卖方报价,可供交易规模均为 1500 万美元,出让价格分别为 61 美元/股和 54 美元/股。若交易成立,WeWork 对应的估值分别为 261 亿美元和 231 亿美元。这与当前 470 亿美元的估值相去甚远,媒体纷纷用“估值腰斩”来形容。

尽管 WeWork 对这两份报价未作评论,但结合之前软银对 WeWork 的投资“膝斩”、公司债券被惠誉、标普双双评为“垃圾级”,此次事件并不像空穴来风。在 IPO 前夕这个敏感阶段,WeWork 出现这样的新闻,对其影响可以说是相当糟糕。

作为全球“共享办公”的开山鼻祖,WeWork 目前累计获得融资高达 120 亿美元,是资本的宠儿。为什么会遭到如此境遇?

收获庞大的投资资金后,WeWork 启动了快速扩张的引擎。克而瑞地新引力整理后发现,除了项目拓展外,WeWork 的资金主要流向了三个方向:企业收并购、初创企业加速器和房地产投资。

WeWork 的收并购

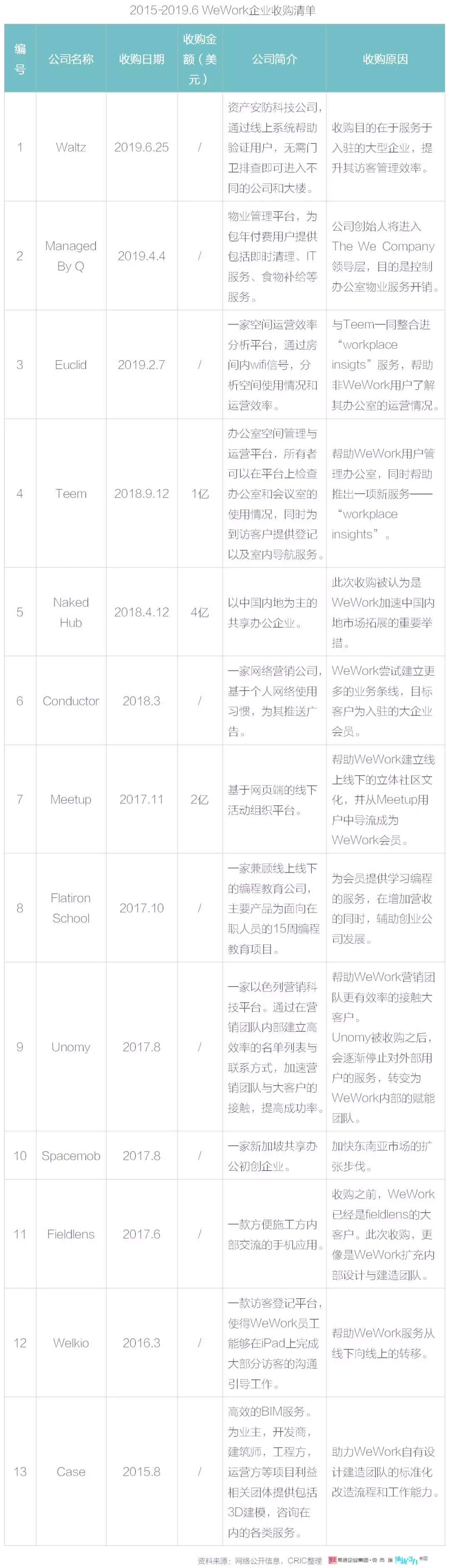

在企业收并购方面,我们整理了 2015 年以来 WeWork 收购企业的清单:

从类型上看,我们可以把这 13 项企业收购划分成以下四类:

表中可知,WeWork 收购企业,并非通过“收购-孵化-退出”,获取企业投资收益,而是用收购快速建立生态系统,提升自己的竞争力。早期,WeWork 需要为之后的快速扩张做准备,缩短项目改造周期就显得至关重要。所以一开始 WeWork 通过收购 BIM 和相关工程公司,将内部设计施工流程标准化,希望缩短项目现金回流周期。

扩张阶段,WeWork 更关注市场拓展,通过收购竞争对手,快速扩充项目数和管理规模。运营效率提升和客户结构调整也是这个阶段 WeWork 的重点工作,通过收购营销科技公司,更好的接触潜在客户,改善租户结构,增加租金收益。同时,不断收购第三方服务公司,或独立运营或打包进自己的会员服务系统,以此提升租金溢价,或者拓展企业服务收入。

表面上看,WeWork 借着企业收购提升主营业务核心竞争力。深层次上,WeWork 一直想做地产界的科技公司,办公租赁只是其获客的渠道。真正让 WeWork 赚大钱的是通过各种服务将这些流量绑定在 WeWork 体系内,赚取各类企业服务费。创始人诺依曼曾表示,WeWork 真正想做的是“ WeWorld ”,即拥有大量不同的业务,最终形成一个广大的生态系统。

这样的公司更有前景,也更具想象空间。可惜的是,2017 年,WeWork 的营业收入为 8.86 亿美元,净亏损为 9.33 亿美元。2018 年 WeWork 营收 18 亿美元,同比增长105.4% ,亏损 19 亿美元,同比增长 103.6% 。2019 年一季度,WeWork 净亏损 2.64 亿美元。而 WeWork 声称企业服务收入已占到总营收的 12% 。

不过,外界认为这一数据有些虚高,5% 应该是更合理的数字。即使按照 12% 比例计算,2018 年 WeWork 的企业服务收入也仅为 2.16 亿美元,与数十亿美元的企业收购投入资金相比,收入还是太少。目前来看,企业收购价值尚未完全体现在 WeWork 的营收上,这也对 WeWork 的估值造成了不利的影响。如今,更有机构质疑收购的企业是否匹配当时的估值,指出创始人诺依曼大手大脚,不珍惜投资人的钱。

WeWork 的初创企业加速器

WeWork 旗下还有初创企业加速器 WeWork Lab 。作为“全球创新平台”,WeWork Lab 目前已在多个国家拥有 35 个加速空间。

WeWork Lab 与其他加速器不同,它并不对入驻的企业做股权投资,而是统一收取每月 300 - 600 美金的服务费用。入驻企业除获得相对优惠的租金支持外,还可能被 WeWork 收购,成为其企业会员服务套餐中的一员。

WeWork 的投资收益

此外,WeWork 也有一定的投资收益。2017 年,WeWork 以 8.5 亿美元的价格收购了纽约 Lord & Taylor 大楼。今年 5 月,WeWork 的母公司 The We Company 与加拿大地产公司 Ivanhoé Cambridg 合作设立了 ARK 地产基金,该基金设立之前便已成功募资 29 亿美元,主要用于房地产投资。但是,这个基金规模仅为 29 亿美元,与黑石、GIC 等千亿玩家相比,仅仅是个入门级。 购买房产,实现“轻重结合”是解决共享办公过于依赖租金收入的办法之一。

企业购买优质写字楼,不仅可以缓解某些项目的承租压力,摆脱“二房东”模式,还能获取物业未来的升值收益。获得 120 亿美元融资的 WeWork ,在房地产投资上显得过于谨慎。相反,我们还听到了一些不和谐的声音。WeWork 创始人亚当·诺依曼与他人共同购买了纽约 88 University Place 办公楼 50% 的股权。这处物业随后被租给 WeWork。亚当又与其合伙人斥资 6500 万美元购得纽约切尔西一处地产,据称此处地产将用于全新的 Welive 空间建设。

同样,The We Company 需要为此支付租金。这种“左手倒右手”的做法让投资者开始担心,在这些交易中 CEO 个人可能会通过租金或其他条款谋利。同时,业内传闻 2018 年底 WeWork 的租赁债务已经高达 340 亿美元,同比上涨 86.8% 。同时,为了满足大企业客户的需求和规模扩张的需要,WeWork 不得不高价租下中心区的办公室,这将进一步提升其租赁债务规模,同时押金金额也将非常巨大。

小结

WeWork 估值高达 470 亿美元,被业内认为过于虚高。原因就在于其营收规模远远无法支撑这么高的估值。WeWork 一直努力向市场传达它不是一家简单的“共享办公”企业,而是一家致力于改变世界的科技企业。但是 2017 年,其 93% 的营收来源于会员租金。 2018 年会费的营收占比虽然有所减少,但仍旧高达 88% 。

不论亚当·诺依曼是否承认,当前的 WeWork 仍是一家房地产属性的企业,其主营业务仍然是办公空间租赁。

WeWork 官方显示,其产品线包括共享办公空间 WeWork 、共享公寓 WeLive 、共享学习空间 WeGrow 、健身房品牌 Rise by We 、共享集市 WeMrkt 、社交平台 Meetup 、聚会场所 Summer Camp 、冲浪 Wave Carden 。而它的会员只有 46 万人,远远无法支撑如此庞大的产品线。只有会员基数庞大,WeWork 才能更有机会在会员服务中打磨服务能力和水平,形成核心竞争力;也更有机会与大企业联合,发现有潜力的企业进行股权投资,获得企业成长收益。

由此逐步扭转营收结构单一的问题。而会员来自于主业——办公空间租赁。其实,外界对 WeWork 最大的质疑还是盈利问题。WeWork 将资源过多的投向生态系统打造上,企业服务能力得到极大的强化,而主营业务收入规模和盈利能力上却未有明显提升,显得有些舍本逐末。

“二房东”模式制约盈利能力时,WeWork 在房地产投资上起步晚,盘子小,主观意愿上似乎不太想跟“房地产”沾上边,仍希望以“科技企业”自诩。这进一步造成主营业务发展和公司资产跟不上估值。亚当·诺依曼通过办公空间入口打造“ WeWorld ” 的想法的确可能改变世界。但是,实现的基础仍是办公租赁主业是否牢固。因为,建在沙子上的房子是盖不高的。

扫码下载智通APP

扫码下载智通APP