中信建投:网易(NTES.US)游戏增速放缓,电商盈利能力得到提升

本文来自微信公众号“建投海外研究”,作者陈萌、孙晓磊。

摘要

事件

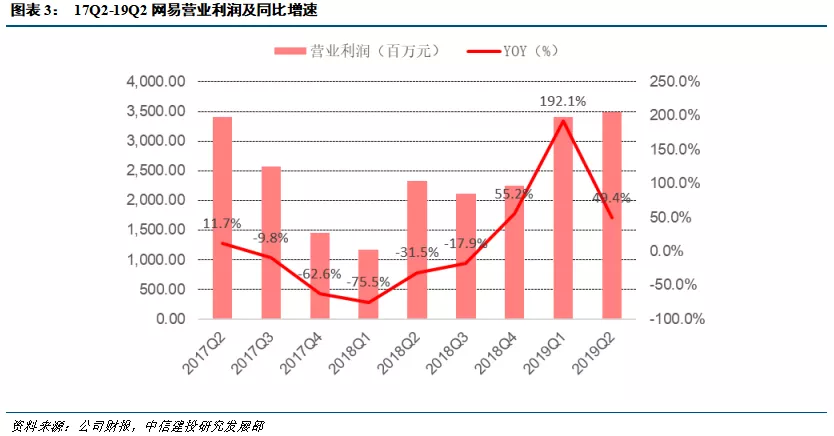

8月8日,网易(NTES.US)发布Q2财报。第二季度营业收入为人民币187.7亿,同比增长15.3%。公司实现毛利人民币81.3亿,同比增长12.2%。营业利润达人民币34.9亿,同比增长183%。Non-GAAP归母净利润达36.5亿,同比上升33.8%。

简评

网易游戏增速放缓,但全球影响力持续扩张

第二季度核心网络游戏业务营收同比增速放缓,为114.3亿,相较于去年同期上涨13.6%,低于一季度的35.3%。同时,《明日之后》、《量子特攻》和《机动都市阿尔法》等多款游戏获国内外好评,为公司提供稳定收益。此外,包含《堡垒前线:破坏与创造》、《遇见逆水寒》、《光·遇》、《轩辕剑龙舞云山》、《宝可梦大探险》和《花与剑》在内的多款游戏等待上线。

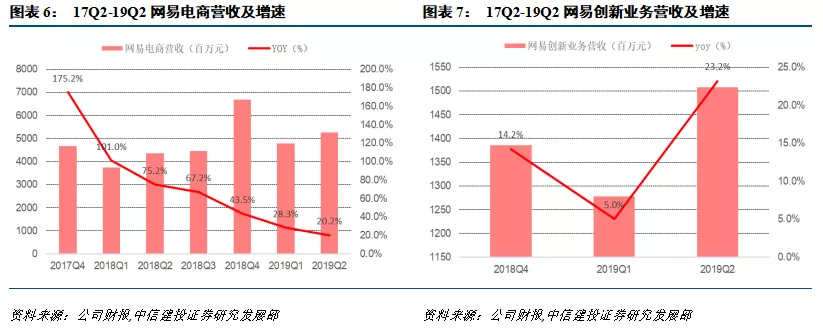

在二季度,网易电商增速下滑,营收52.5亿,同比增长20.2%,环比增长9.6%。毛利润达5.7亿,同比上涨28.5%,环比上涨16.1%。为提高其盈利能力,考拉和严选两大平台在供应链、仓促物流、推广等多方面进行改善。

创新业务转正,前景可期

在二季度,创新业务交出亮眼成绩单,净收入为15.1亿元人民币,同比增加23.2%,环比增长毛利率转正为1.4%。网易云音乐于6月与国货品牌三枪达成战略合作,网易有道于8月打通K12教育,在数学、阅读、英语和编程四大类少儿启蒙课程产品均推出产品。

成本控制加强,管理效率持续提升

网易对人工成本及营销费用进行了加大管理。其二季度营业费用为46.4亿元人民币,上一季度和去年同期分别为46.82亿元人民币和49.12亿元人民币,同比环比同时下降。可见,运营成本的控制,对网易的盈利能力提高有巨大作用。

风险提示、

政策管理风险;核心产品延期风险;新业务不及预期等。

正文

8月8日,网易发布Q2财报。第二季度营业收入为人民币187.7亿,同比增长15.3%。公司实现毛利人民币81.3亿,同比增长12.2%。营业利润达人民币34.9亿,同比增长183%。Non-GAAP归母净利润达36.5亿,同比上升33.8%。

其中,二季度核心网络游戏业务营收115.3亿,相较于去年同期上涨13.6%。电商业务同比增长20.2%至人民币52.5亿。包括在线教育、音乐、云计算在内的创新业务实现营收15.1亿,同比增长23.2%。广告收入相较于2018Q2下降8.3个百分点。营业利润达人民币34.9亿,同比增长49.4%。归母净利润提升45.8%达30.7亿,Non-GAAP归母净利润达36.5亿,同比提升33.8%。

网易游戏增速放缓,但全球影响力持续扩张

2019年第二季度核心网络游戏业务营收同比增速放缓,为114.3亿,相较于去年同期上涨13.6%,低于一季度的35.3%。网络游戏收入已连续五季度超百亿量级,主要得益于游戏的多元化策略奏效以及全球化布局加深。网络游戏成本相较19年第一季度下降1.8%,为42.2亿。毛利润同比有所增长,其主要原因是由于手机游戏明日之后以及PC客户端游戏逆水寒和大话西游的净收入增加。其全球影响力不断提升。根据AppAnnie发布的2019年6月《中国发行商“出海”收入排行榜》,iOS&Google Play综合数据显示,网易排名第三。

海外发行方面,表现依旧不俗,多款游戏登顶日本IOS榜单。2019年上半年,《荒野行动》在日本人气居高不下,5、6月多次登顶iOS畅销榜。《第五人格》于7月首次跻身日本iOS畅销榜前三,4至6月间两度进入日本AppStore畅销榜前五。此外,《明日之后》、《量子特攻》和《机动都市阿尔法》也陆续登陆日本和美国市场,受到玩家好评。《明日之后》被誉为2018年最成功的现象级爆款游戏之一,上线当月即登顶iOS全球下载榜。《量子特攻》斩获180万谷歌预注册,上线首日获得全球60家顶级游戏媒体免费刊载推荐。《机动都市阿尔法》海外版上线当周即获全球113个地区App Store推荐,上线第三日即登顶日本单地区iOS榜首。

游戏储备充裕,多款游戏等待获批上线,包括《堡垒前线:破坏与创造》、《遇见逆水寒》、《光·遇》和新版《猫和老鼠》。接下来,网易游戏还将推出《梦幻西游三维版》、《轩辕剑龙舞云山》、《宝可梦大探险》和《花与剑》等手游作品。预计,随着多元化游戏产品的不断上线,能产生不错的流水表现,为公司提供持续稳定的营收。

电商增速下滑,盈利能力得到提升

在二季度,网易电商增速下滑,营收52.5亿,同比增长20.2%,环比增长9.6%。毛利润达5.7亿,同比上涨28.5%,环比上涨16.1%。虽然发展出现瓶颈,但在盈利能力持续提升。毛利率在大促季节也未受影响相较于上一季度的10.2%,上升至一季度10.9%。毛利上升的主要原因在于考拉和严选两大平台的销量上升,和运营、物流及采购效率得到大幅提高。

自从网易从事电商业务以来备受质疑,但是从业务运营状态看也并没有市场想象得那么糟糕,这与其不懈的努力有关。网易考在供应链方面,与雀巢中国、欧缇丽、强生中国、欧莱雅中国等一线品牌达成战略合作或升级,推动跨境贸易发展。在仓储物流方面,于6月在浙江宁波设立其全国规模最大、自动化程度最高的智慧保税仓。总面积达34万平方米,可满足粗存6000万件商品,单日处理能力可达30万。除此之外,网易考拉开始丰富其内容化矩阵,先后推出短视频荐物频道“考拉ONE物”和直播功能,以帮助品牌推广和降低用户决策成本,来提升其用户交易数量。

网易电商另一平台严选也在持续优化提升运营效率。在产品方面,网易严选正进一步深化与优质供应商的合作,以更低的价格为用户提供更优质的产品,进一步提高用户的满意度。在供应链方面,网易严选正帮助制造商改进设计,降低生产成本,提高效率。

创新业务转正,前景可期

在二季度,创新业务交出亮眼成绩单,净收入为15.1亿元人民币,同比增加23.2%,环比增长毛利率转正为1.4%,主要是由于云音乐、CC直播和有道在线教育等收入增加,以及更好地成本控制。

音乐方面,网易云音乐于6月与国货品牌三枪达成战略合作,首次正式以IP授权的方式探索商业化。8月,网易云音乐与瑞幸咖啡联合在上海开了一家音乐主题咖啡馆。在线教育方面,网易有道已经打通K12教育,在数学、阅读、英语和编程四大类少儿启蒙课程产品均推出产品,在K12领域进一步发力。

成本控制加强,管理效率持续提升

二季度网易营业费用为46.4亿元人民币,上一季度和去年同期分别为46.82亿元人民币和49.12亿元人民币,同比环比同时下降。其中,对于营业费用的环比下降,网易重点提及人员成本略有下降;而对于营业费用的同比下降,网易将原因归结于“在线游戏服务和电商业务相关的市场营销费用下降”。第二季度销售和营销费用中包含的运输和装卸费用为3.882亿,而2018年第二季度和前一季度分别为4.046亿元和3.866亿。由此可见,运营成本的控制,对网易的盈利能力有巨大作用。

风险提示

政策管理风险;核心产品延期风险;新业务不及预期等。

扫码下载智通APP

扫码下载智通APP