中金固收:美国财政刺激强弩之末

本文来自 微信公众号“中金固定收益研究”。

截止7月,美国已连续增长了121个月,自从1854年以来的最长时期(NBER统计)。美国财政赤字扩大一直是美国经济相对好于其他发达经济体的主要支撑,债务上限问题得到暂时解决后,美国经济是否高枕无忧?

我们认为进一步的宽财政对美国经济的促进作用有限。即使不考虑债台高筑、利息负担加重的问题,基建为主的财政支出对经济的刺激效率在边际消减,而且需要美联储的宽松配合。如果美联储宽松不及预期,加重财政的利息负担,挤出基本财政支出,对经济的拉动减缓。再加上历来财政宽松终有尽头,宽财政的动能有限。

从美国Q2经济结构看,个人和政府消费尚有韧性、拉动经济,但贸易摩擦影响下的企业资本开支放缓、利润下滑,私人投资和净出口已是掣肘。从长期看,当前美国的消费和投资分化最终会收敛:政府债务上限紧迫叠加债务付息的历史性压力,政府消费后继乏力;在企业利润走弱后,将很快通过裁员降薪和美股下跌影响居民收入,传导到私人消费走弱。7月美国PMI就业分项逼近荣枯线,就业压力已经凸显。19Q2经济内生动能与逆周期调节功能均被削弱,需要财政+货币的逆周期调价机制加码。在财政负担逐步增加,但支出效果减弱的情况下,未来仍需要更加宽松的货币政策配合,美联储降息的预期还会重新增强,不排除未来会重新考虑QE政策。

全球财政扩张主要看美国

美国总统特朗普7月22日与国会民主、共和两党领袖达成初步预算协议,同意提高2020和2021两个财政年度的联邦政府支出上限,同时暂缓执行法定联邦政府债务上限,直至2021年7月31日。依据协议, 2020财年联邦政府可支配的开支从本财年1.32万亿美元升至1.37万亿美元,2021财年联邦政府可支配支出小幅攀升至1.375万亿美元,同时将自动终止“自动削减支出”计划,这将未来两年的开支总额提升3200亿美元;而特朗普政府寻求节支1500亿美元的要求仅批准了750亿美元。目前这项协议已经通过众议院和参议院审议,并已经由特朗普签署。由于协议中支出增加大于缩减幅度,因此这项协议可能会让美国财政赤字继续扩大。根据特朗普提交的2020年财政预算案,美国政府预计2020年的财政收入为3.645万亿美元,而财政支出分为三部分:一是强制性支出,即纳税人基本福利,包括社会保障、医疗保障等,占用2.841万亿美元;二是弹性支出,即此次协议达成的支出计划,主要包括军费支出,以及涵盖卫生、教育、国土安全、能源等部门的其他各项民事预算支出,占用1.37万亿美元;三是国家债务利息支出,占用4970亿美元。据此计算,2020年美国财政支出约为4.708万亿,2020年美国财政赤字约为1.063万亿。从支出结构看,这次签署的协议将未来两年美国防务支出增加465亿美元,非防务支出增加565亿美元。

过去几年,美国经济增长主要靠积极的财政政策支撑。08年金融危机后,美国财政扩张速度明显加快。07年美国财政赤字近1607亿美元,占GDP比重为1.1%。到了09年,财政赤字攀升至14127亿美元,占GDP的9.8%。之后美国经济企稳,财政赤字开始下滑,但直到12年美国财政赤字都维持在万亿美元之上。16年奥巴马医改计划实施后,美国政府社会保障、福利和医疗支出大幅增长,而现任总统特朗普上任后由于推行一系列财政刺激计划,财政赤字重现上升态势,18年美国财政赤字7791亿美元,占GDP的比重为3.85%(图2)。美国财政部的数据显示,美国本财政年度前9个月(去年10月至今年6月)的预算赤字已从去年的6070亿美元扩大到7471亿美元,同比增长23.1%。其中联邦支出增至3.36万亿美元,收入增至2.61万亿美元,均创历史新高。白宫管理和预算办公室确认,美国联邦2019年赤字已被修改为1万亿美元,这是自国际金融危机后的4年周期后,美国联邦赤字首次超过这一水平。由于美国财政收支长期保持逆差,财政赤字不断攀升,因此美国政府通过发行国债来弥补财政赤字,导致美国政府债务持续上升,不断触及债务上限。截至7月初,美国公共债务总额已经接近22.44万亿美元。

相比之下,欧洲和日本的财政赤字则受到制约,这也是美国经济总体强于其他发达经济体的重要原因。金融危机后日本通过消费税税率上调法案,增加了政府财政收入,而财政支出则近些年来一直维持在100万亿日元左右的水平,并未继续扩张,因此日本财政赤字水平在11年后开始收缩(图3)。同样,欧洲财政赤字自欧债危机后也主动收缩,目前欧元区财政赤字由10年5892亿欧元的高点下降到18年的608亿欧元(图4)。

美国债务上限不断上调,付息压力加大

美国政府已经成功通过了未来两年加大财政支出和暂停债务上限的协议,但美国的债务上限问题仍然是个隐患,也是两党博弈的工具,也不一定保证债务扩张的可持续性。本部分分析债务上限的来龙去脉。

债务上限是美国联邦政府根据国会授权为了履行现有法定义务而能够举借的债务总额。一战时期,由于国家财政需要更多灵活性以满足战时经济的需求,因此1817年美国通过《第二自由债券法案》,批准了150亿美元的债务上限,自此债务上限制度设立。由于美国债务持续扩张,不断触及债务上限,因此自债务上限制度设立以来,美国债务上限不断被上调或者暂停,而围绕着债务上限问题也产生了多次危机。根据现行美国立法程序,提高债务上限的协议要经国会两院通过,最后由总统签署。据统计,美国债务上限平均每9个月就要上调一次。除了上调债务上限外,美国政府也曾多次暂停债务上限,在奥巴马提出“No pay, No budget”法案以后,联邦政府第一次暂停债务上限,此后债务上限又被暂停了 5次,最新一次的暂停债务上限的时间是 18 年 2 月 9 日到 19 年 3月 1 日,此次暂停债务上限的法案签署后不久美国国债就突破了21万亿美元的债务上限。而这一次要签署的协议,将暂停债务上限直至2021年7月31日。

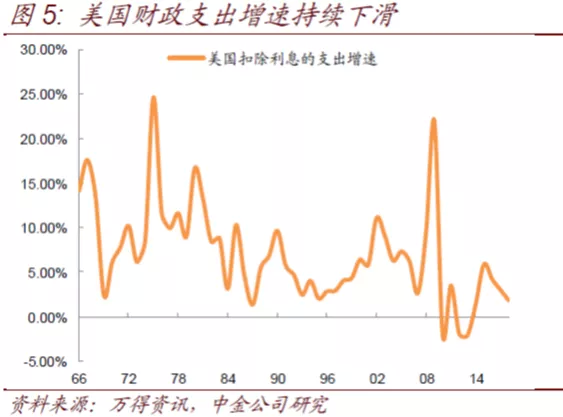

尽管多数时候当政府债务上限将触及时,国会都会及时上调或暂停债务上限解除危机,但有时也会因为两党矛盾使得提高债务上限问题无法达成一致,造成危机。在国会债务上限的讨论中,两党常常选择 “边缘策略”(brinkmanship),即双方都摆出强硬姿态,希望将对方逼至悬崖边缘妥协就范,以谋求最大利益的谈判策略,这将对金融市场造成巨大冲击。例如2011年的债务上限僵局中,由于两党都采取“边缘策略”互不相让,直至最后时刻才提高上限,引发全球资本市场恐慌,对此,S&P甚至由于债务上限问题将美国的政府评级由AAA降至AA+。债务上限已经成为两党博弈的重要工具,因此,未来债务上限问题还将反复出现,对美国经济和金融市场造成隐患。在这一制约下,美国扣除利息的财政支出增速持续下滑(图5)。

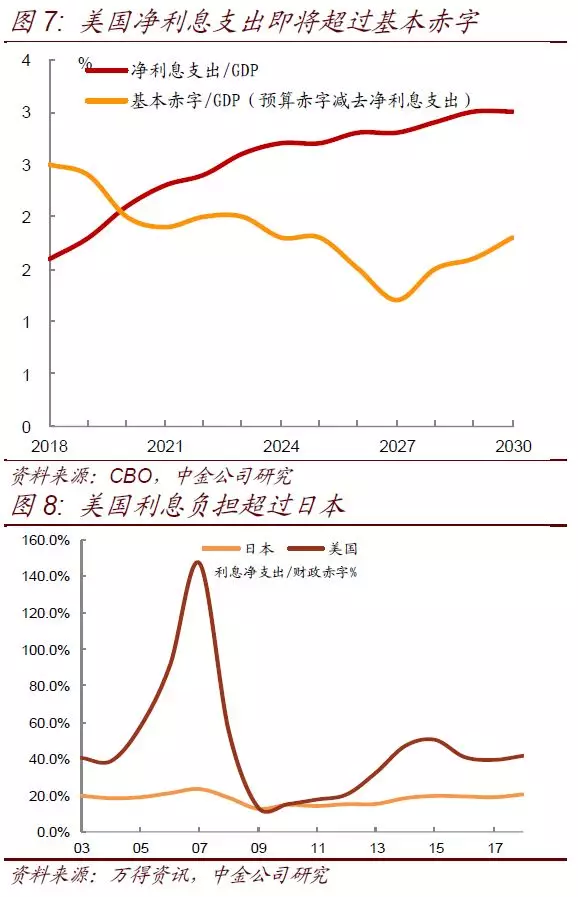

此外,随着美国债务加速扩张,近年利息支出总额飙升(图6);未来利息压力更会显著上升,债务付息压力在中期来看也会限制美国财政的进一步扩张,根据美国财政部的保守估测,2019财年美国公共债务的利息可能将达5910亿美元的新高,超过2014-2015财年的总预算赤字,与GDP之比近3%,为2011年以来新高。按CBO的预测,美国净利息支出即将超过基本赤字(图7)。目前美国债务付息压力(占赤字比例)已经远超日本(图8),尽管美国债务上限得到提升,但是有限的赤字提升需要应付更高的利息支出,基本赤字愈加压缩,从而降低美国的宽财政空间。

由于利息支付压力大幅上升,因此美国需要货币政策配合来压低发债成本,这也是特朗普强调美联储放松的原因之一。2018年末美国国债余额21.52万亿美元,而利息支出为3249.8亿美元,平均利率为1.5%。参考日本的情况来看,由于政府债务压力较大,为了减轻利息负担,日本政府一直维持较为宽松的货币政策,利率维持在低位。截至18年末日本国债余额达到880万亿日元,对应的年利息支出为8万亿日元,平均利率仅为0.9% 。美联储放松的压力可见一斑。

积极财政需与宽松的货币政策配合

理论上,宽财政是个有效的逆周期工具,但是需要满足以下前提:1、货币政策予以配合。2、市场关于未来经济增长和通胀的预期比较稳定。3、政府需要出台可信的赤字和债务削减计划。多管齐下,才能扩大财政乘数。本部分梳理美国财政刺激的历史以及与货币政策的关系。

美国历次积极的财政政策对经济短期的提振效果较为明显。20世纪30年代美国经济“大萧条”时期,罗斯福政府通过扩大公共工程支出提振经济,截至二战前夕,联邦政府相关支出达到180亿美元,联邦财政财政赤字在1938年达到近30亿美元。经过四年的经济刺激,美国GDP和CPI在1934年开始由负转正,经济开始企稳回升。1961年,为了应对美国战后经济低迷,肯尼迪政府提出“登月计划”大幅提升军事支出,并加大社会保障支出,同时降低税率以刺激消费,使得美国60年代GDP年平均增长4.7%左右,失业率也明显下滑。80年代里根政府执政期间,同样采用大幅减税和提高军事支出的方式应对石油危机后的经济放缓,带动美国经济走出了战后最严重的滞涨危机,这十年间美国GDP平均增速达到4%左右,财政赤字由800亿扩大至2100亿。进入21世纪,美国经济再次出现衰退迹象,对此,小布什总统开启十年减税计划,减税额达到1.35万亿美元;同时大幅增加国防支出和社会福利教育支出。在08金融危机后,奥巴马政府签署投资规模达7830亿美元的《经济复苏与再投资法》,此后国会通过一系列法案,涉及减税、医改等方面,从而带动美国较快走出经济危机。于此同时美国财政赤字大幅增长,2009年达到1.47万亿的顶峰。在此拉动下,美国GDP增速由09年-4%的低点回升至2010年的2.5%,失业率也一路下滑(图9)。

除了里根执政的前期,历次积极的财政政策基本都伴随着宽松的货币政策。罗斯福政府期间,通过《紧急银行法》授权联邦储备银行增发纸币为银行注入流动性,同时放弃金本位制。肯尼迪政府增发货币并通过大量发行国债弥补赤字。小布什政府时期,13次降低利率水平,使联邦基金利率从2000年的6.54%降到2003年11月1%的低点。在金融危机后奥巴马政府进一步将联邦基金利率降至0%附近,并采取三次量化宽松政策,增发了大量货币。唯一采用紧缩的货币政策的是在80年代里根政府时期,由于石油危机为美国带来了严重的输入型通胀,因此“紧缩的货币政策+扩张的财政政策”组合是为了解决经济的滞涨问题,紧缩的货币政策使美国CPI从80年代初的13.5%降到5%以下。目前美国通胀水平整体温和,但未来经济和通胀的下行压力增加,即使当前美联储的宽松态度不强,但未来可能会逐步增加宽松力度。

美国经济难以继续靠财政扩张支撑

从美国的历史看,受制于财政预算的压力,财政政策空间有自身的限制,财政支出存在周期性。例如 1945 年罗斯福新政之后杜鲁门政府和艾森豪威尔政府采取补偿性财政政策以平衡政府预算,60-70年代夹杂着布雷顿森林体系解体、美元流动性扩张,以扩张性财政政策和偏紧的货币政策为主。80 年代里根政府扩张性财政政策之后克林顿政府就不得不采取相对紧缩的财政政策来消除大规模的赤字。所谓“前人借债,前人乘凉,后人还债”。里根经济学是应对“滞胀”的措施。但是在里根时代,沃尔克领导下的美联储比较成功地扼制了通胀,保持了偏紧的货币政策,但与里根的宽财政关系并不融洽;财政当局用了近10年时间才适应了沃尔克的模式。可是里根当局留下了大量的债务,后任不得不重新进入财政紧缩周期。1993年克林顿上任,美国面临高失业率和经济不景气、高财政赤字。为控制政府财政赤字,克林顿通过提高个人所得税和公司所得税率来增加政府财政收入,同时大幅度地削减社会保险等支出和国防支出。

特朗普在上台后采取的减税、自由化和基建的政策组合接近里根经济学的范式, 19Q2美国经济也是“微滞胀”的特征:实际GDP环比折年率2.1%(前值3.1%),GDP平减指数2.4%(前值1.1%)。从美国经济结构看,个人和政府消费有韧性,拉动Q2的经济,但贸易摩擦影响下的企业资本开支放缓,私人投资和净出口已经是掣肘。从长期看,当前美国的消费和投资分化最终会收敛:上文提到的政府债务上限紧迫叠加债务付息的历史性压力,政府消费后继乏力;在企业利润走弱后,将很快通过裁员降薪和美股下跌影响居民收入,传导到私人消费走弱。

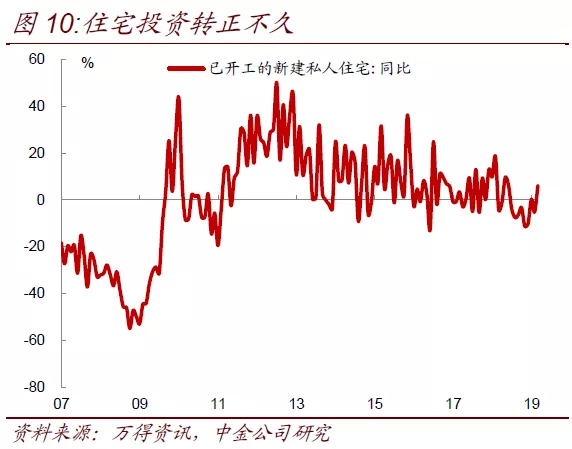

私人投资将进一步受到住宅和企业资本开支的拖累。在加息周期中,美国新屋开工同比一直承压,刚刚转正不久(图10),但最新的6月新屋开工125.3万户,低于预期126万户。企业投资方面,从美股1季报看,美国企业资本开支增速下滑、料2季度可能继续下滑(图11)。企业投资可能从以下渠道受到冲击:1、历史上每一次经济过热都会推动工资成本上升,最终又会约束企业盈利。历史上私人非农时薪同比增速与企业利润增速呈现负相关,且时薪略领先于利润(图12)。而美国工商业信贷违约率又与企业利润相关,利润走弱可能会提高违约率,导致企业信用收缩、投资收紧。2、加息导致利息负担上升。3、贸易摩擦导致的全球产业链扰动和企业投资信心下滑。贸易摩擦不断,美国与各国贸易关系紧张,继续制约美国企业投资信心,削弱财政刺激的作用。现有的财政刺激即将被美国发起的贸易争端消耗。

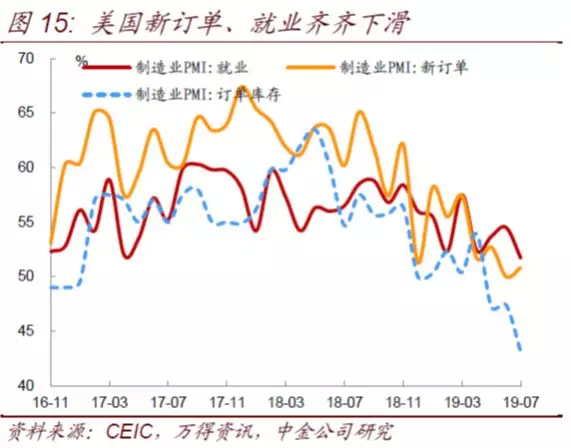

当前美国私人消费数据强劲,但是主要是消费者的降息预期支撑,利率下调刺激消费者信用卡、抵押贷款和汽车贷款等个人债务增长。但是对现状的消费信心一直有下降的压力。7月密歇根大学消费者信心指数为 98.4,其中预期指数上升、现状指数下滑;如果看同比,现状的消费指数同比自17年以来持续下滑(图13),只有预期还比较稳固。而且储蓄率降至经济扩张以来的最低水平(图14),消费能力受到挤压。企业盈利对就业的负面传导已经显现,7月份美国PMI就业分项逼近荣枯线(图15),就业压力凸显。

综上,税改效应减弱后,美国经济内生动能自然趋弱,192H美国经济将进入加速放缓期。私人消费支出及投资代表了经济内生动能,政府支出及净出口可视为逆周期调节因素。19Q2经济内生动能与逆周期调节功能均被削弱,需要财政+货币的逆周期调价机制加码(图16)。在财政负担逐步增加,但支出效果减弱的情况下,未来仍需要更加宽松的货币政策配合,美联储降息的预期还会重新增强,不排除未来会重新考虑QE政策。

扫码下载智通APP

扫码下载智通APP