新股速递 | 尚乘国际,李嘉诚看好的亚洲最强投行

本文由“华盛证券”供稿,作者为华盛学院Jay,本文观点不代表智通财经观点。

亚洲首屈一指的投行资管平台尚乘国际,预计将于8月6日登陆纽交所,发行价8.10-8.48美元之间。

一、公司概况:亚洲首屈一指的独立投行

尚乘国际(AMTD International)是一家亚洲领先的非银综合金融机构,其控股股东尚乘集团创立于2003年。据悉,以2018完成的IPO数量和发行规模作为衡量标准,则尚乘国际在亚洲所有独立投行中排名第一,其主要股东包括李嘉诚控制的长江和记实业、摩根士丹利、中民投集团等。整体而言,尚乘国际是国际舞台上少数能与大型国际投行比肩的独立投行。

资料来源:招股书,华盛证券

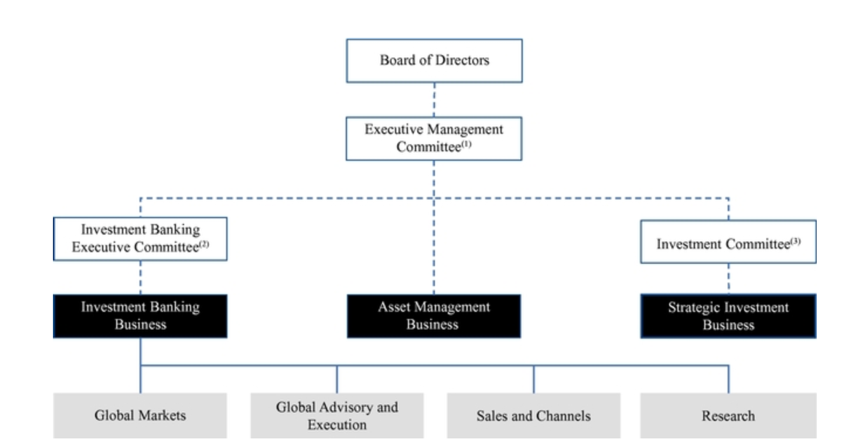

公司主营业务包括投资银行业务、资产管理业务以及战略投资业务。具体而言,投资银行业务包括股票承销、债券承销、咨询、证券经纪以及证券研究;资产管理业务主要为企业及机构客户提供投资管理和咨询服务;战略投资业务,指公司针对亚洲的金融、新经济公司进行的长期战略投资。

资料来源:招股书,华盛证券

据悉,2015年至今,尚乘国际总共达成47宗股权交易、89宗债权交易,2018年完成的港美股IPO数量及融资额均居亚洲独立投行之首。此外,公司对包括青岛银行、58金融、柔宇科技在内的多家企业进行了战略投资。

二、行业概览:金融服务业存在长期刚性需求

尚乘国际所提供的各项金融服务是市场刚需,并且该行业在未来有稳定增长的前景。

根据CIC的调查报告,香港和美国股权资本市场的IPO募资在2013-2018年间整体实现翻番,并预计将继续在2019-2023年间保持强势地位。新兴经济公司的IPO需求虽然存在一定周期性,但是长期来看仍将保持向上趋势。

资料来源:招股书,华盛证券

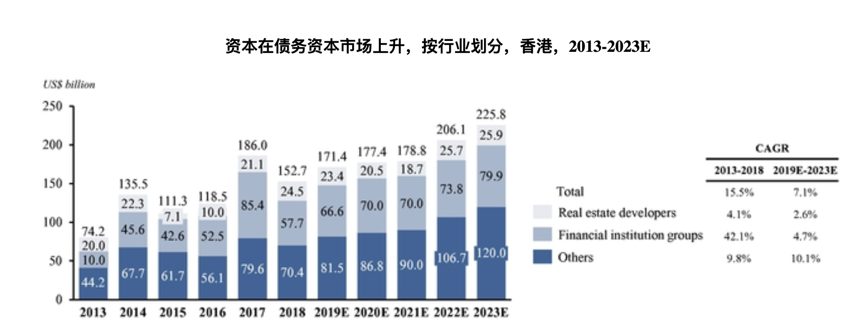

相比于IPO募资,香港债务资本市场的增长更加稳定。2013-2018年间,香港债务资本市场规模年复合增长率达15.5%,并预计将在未来5年中维持7.1%的增长率。这与金融机构及房地产开发商的融资需求旺盛相关。

资料来源:招股书,华盛证券

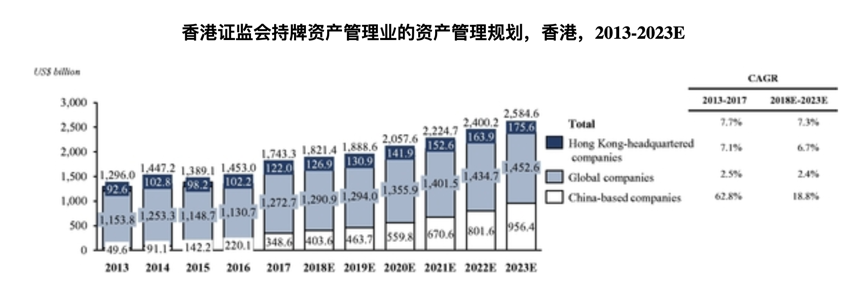

在中国企业募集资金稳步增长的背景下,由于企业对离岸资产多元化和升值需求的增长,香港资产管理的市场规模将会稳定增加。根据调查,香港AUM(资产管理规模)在2013-2017年间复合年增长率为7.1%,预计到2023年市场规模将达到2.58万亿美元,发展前景可期。

资料来源:招股书,华盛证券

整体而言,尚乘国际所提供的各项金融服务具有良好的市场前景。在当前A股融资门槛较高的局限下,传统金融、房地产开发商及新经济公司这些拥有巨大金融需求的企业可以在香港资本市场寻求帮助,而在股权、债权融资取得领先地位的尚乘国际无疑是其受益者。

三、财务简析:投行资管增速显著,战略投资波动较大

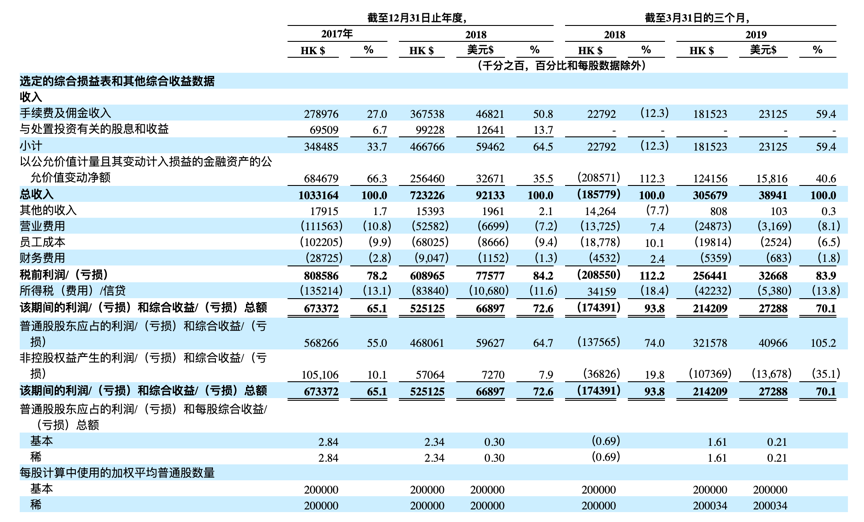

2017年,公司营收为10.33亿港币,净利为6.73亿港币;2018年,公司营收达7.23亿港币,净利为5.25亿港币;2019年的前三个月营收为3.05亿港币,净利为2.14亿港币。就营收及净利来看有所下降,但原因并不是公司经营不佳,而是战略投资部分的公允价值变动较大。公司的投行资管业务的盈利是在一直增长的。

资料来源:招股书,华盛证券

从收入结构来看,投行和资管业务带来的手续费及佣金,是公司收入的中流砥柱,2017及2018年分别占收入的27%及50.8%,并在2019年的前三个月占比接近60%。

相比之下,由于尚乘国际从未变卖过其战略投资资产,公司战略投资业务所带来的收益目前仅有股息且占比较小。倒是由于资产公允价值的变动较大,2017及2018年光是资产价值变动带来的收入便高达总收入的66.3%及35.5%。

值得特别注意的是,在公司披露的战略投资组合中,青岛银行占据90%的持仓头寸,该标的在二级市场上的价格波动会极大地影响公司全年的收入及净利,可谓一荣俱荣,一损俱损。

整体而言,投行及资管业务是公司较为稳定且可持续的收入来源,而战略投资业务更像是价值投资,短期面临比较高的波动性和不确定性,但是长期收益可期。

资料来源:招股书,华盛证券

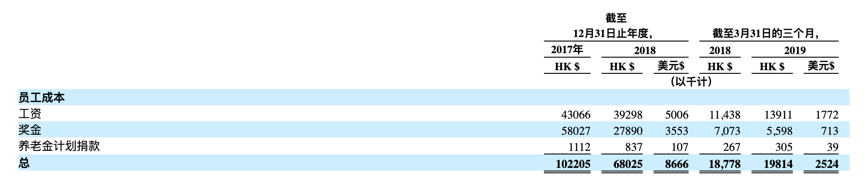

成本端方面,比较有意思的是员工成本。根据损益表,2017、2018年员工成本合计1.7亿港元,占总营收近10%,仅次于所得税及营业费用(营销、办公、装修、员工出差等费用),而公司仅有31名员工。换言之,尚乘国际的平均员工薪资为每年274万港元,果然是精英中的精英。

资料来源:招股书,华盛证券

四、竞争力及风险点:龙头优势显著,宏观风险存在不确定性

竞争力方面,尚乘国际是亚洲首屈一指的投行及资管平台,具有独特的品牌标识。依托中国内地庞大的各项金融需求,公司在未来的发展前景是可期的。此外,公司拥有由行业领导者和专业人才支持的经验丰富的合作团队,能够依托人才优势在市场中取得一定的竞争力。

风险方面,最主要的是香港、中国大陆以及全球经济不景气的可能性,毕竟金融需求与宏观经济的周期性呈正相关,一旦宏观经济或金融市场环境恶化,公司客户规模将有骤减的可能性。

公司使用自有资金进行战略投资存在较大风险,存在因投资标的价格剧烈波动而影响经营业绩的可能性,而且根据其披露的持仓数据,仅青岛银行便占据公司投资组合近90%的仓位,单押的风险还是不可小觑。

扫码下载智通APP

扫码下载智通APP