中泰国际:禹洲地产(01628)业绩凸显,预计19年合约销售可超700亿

本文源自微信公众号“中泰金融国际”,作者为中泰国际研究部。

禹洲地产(01628)

评级:买入;目标价:5.7

核心观点

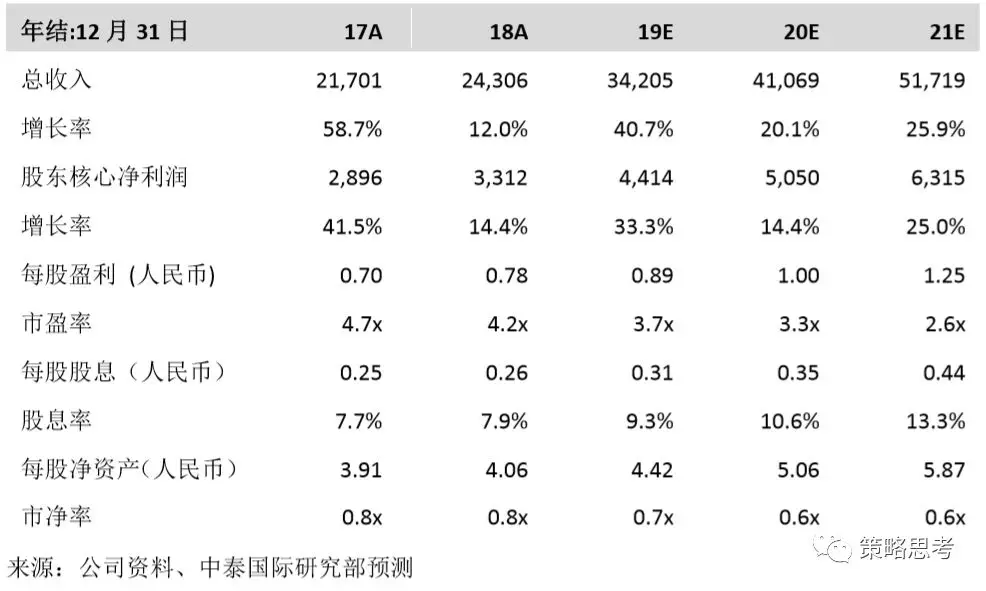

重申5.70港元的目标价,维持“买入”评级:

维持目前的盈利预测。公司目前的股价对应现价对应3.7倍的19年市盈率,9.3%的19年股息率。19年全年销售好于预期,多渠道项目落地有望成为近期催化剂。另外,在流动性进一步宽松的预期下,地产板块有望实现进一步估值修复。我们重申5.70港元的目标价,对应5.6倍的19年PE,目标价对应现价有52.4%的潜在升幅。

看涨逻辑

我们预计公司19年上半年收入同比增长15.0% 达人民币106.3亿元;受益于合营联营项目收益的增加,我们预计核心应占净利润同比增长23.0%达人民币14.3亿元;虽然上半年拿地节奏加快,但是考虑18年底公司账面现金充裕,我们预计净负债率由18年底的67.0%上升至19年中的78.4%,仍处于安全区间。

预计19年合约销售可超700亿,同比增25%以上

公司19年上半年合约销售达284.7亿元,同比增长32.5%。我们对公司下半年的销售增长有信心:

1)从政策角度出发,稳经济压力仍然存在,另外新型城镇化建设亦进入冲刺阶段,所以我们认为这一周期的房地产政策已于18年下半年见底,19年地产政策对公司销售影响将相对中性;

2)公司19年拟推货值1,103亿元,其中50%位于长三角。我们预计,由上海自贸试验区新片区带领、下半年长三角一体化政策利好将加速释放,对公司销售形成支撑。考虑今年计划推货节奏为上半年40%下半年60%,我们预计公司全年合约销售有望超700亿,高于670亿的销售目标。我们相信,19年销售超预期完成亦可以为2020年的千亿目标打下良好基础。

看好公司多元化拿地渠道

我们认为公司的拿地能力被市场低估。

1)19年上半年公司通过招拍挂拿下10幅土地,其中过半为低溢价率摘得(0~20%),体现公司把握市场窗口的能力;

2)华侨城亚洲18年9月以18.23亿港元入股公司9.9%的股权,19年4月华侨城亚洲宣布收购公司中山项目21%的股权,体现合作稳步推进,我们预计未来公司与华侨城将会有更多合作项目落地;

3)公司17-18年新增土地储备建筑面积中60%来自收并购,我们看好公司在并购市场的能力。

扫码下载智通APP

扫码下载智通APP