基本面向好,Dropbox(DBX.US)显长期增长潜力?

本文源自“美股研究社”,作者是Taylor Dart。

摘要

1.Dropbox(DBX.US)预计明年每股收益将加速增长,目前预计2020财年每股收益为0.58美元。

2.该股看起来已经触底,周收盘价突破26.60美元将是一个积极的信号。

3.虽然我目前没有持有该股,但它已经进入了我的成长性150强名单,所以我正在密切关注它。

Dropbox (DBX.US)今年1月收购了HelloSign,并在最近几个季度推出了谷歌文档共享和Dropbox内部评论等新创意,这让它度过了忙碌的一年。这些功能提供了更无缝的用户体验,使用户可以专注于一个平台,而不必不断切换哪个平台会降低效率。虽然该公司继续加强其产品,并看到其增长指标有所改善,但股价几乎没有反映出这一点。幸运的是,对投资者来说,从技术角度看,该股似乎终于出现了转机。我还没有开始在该股建仓,但正在密切关注26.80美元的水平,看该股是否终于准备突破目前的底部。

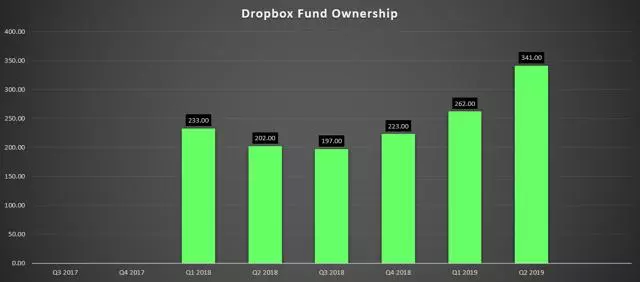

Dropbox是去年上市的几家科技公司之一,但它并没有像阿瓦拉拉(AVLR)和ZScaler等其他公司那样经历过大规模IPO。相对而言,Dropbox的表现平平并不是因为基本面疲弱,而是因为分析师的过高预期,Dropbox并没有完全达到他们的预期。尽管如此,基金的所有权仍在继续增加,这表明大笔资金对未来持乐观态度。最近一个季度一个值得注意的积极发展是该公司每用户平均收入(ARPU),上个季度同比增长超过7%,至121.04美元。另一个可能推动基金积累的因素是,预计明年每股盈利(EPS)将加速增长。让我们仔细看看下面的基本原理:

从下图中我们可以看出,从2016年开始,公司已经从亏损转为连续三年的EPS增长。如果分析师对FY-2020年每股盈馀(EPS)的预估为0.58美元是正确的,这将标志着EPS连续第四年增长,且当前获利趋势加速。这是一个非常积极的发展,每股盈利0.58美元将标志着一个显著的加速,从中期两位数每股盈利增长,我们预计在FY-2019年(0.40美元至0.43美元)。这种加速增长的好处在于,它让该公司受到许多成长型基金的关注,这些基金对每股收益年增长率的最低要求通常在15%左右。因此,FY-2020的远期估值可能正是该股摆脱当前整合所需要的。

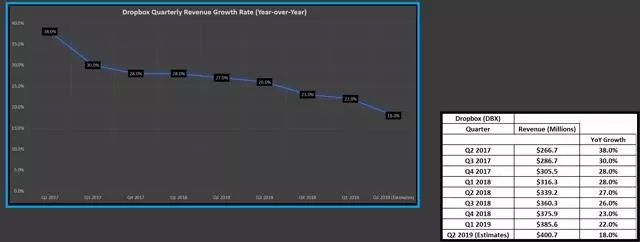

如果我们看一下我在下面构建的图表中的收入增长情况,增长率保持稳定,但在一个完美的世界里,我更希望看到它们稍微强劲一些。过去几个季度,收入增长率出现了温和的减速,但这还不足以构成一个大问题。高质量的收益增长通常来自于收入的强劲增长,尽管Dropbox的数据强劲,每季度增长20%,但这并不罕见。这些指标使该公司在我的150家增长企业中垫底10%。成长型150家公司列表是我建立的一个专有屏幕,用来识别在美国市场上任何特定时期最引人注目的150家成长型公司,每月更新一次。虽然上榜本身就是一项成就,因为它需要强劲的盈利趋势,但最强劲的股票在榜单的前20%中占有一席之地。

看看Dropbox的季度收入增长率,没有理由担心,但也没有什么令人瞠目结舌的。根据该公司对2019年第二季度的估计,预计营收将略高于4亿美元,同比增长18%。这将是第一季度的减速低于20%的标志,因此我希望看到该公司在这一数字,扭转这一轻微下降趋势。

综上所述,Dropbox对2020财年盈利增长的预期为0.58美元,这一增长速度看上去非同寻常,而且是一个积极的迹象。虽然收入增长是稳定的,但我更希望它变得更强劲,因此,我不会被自己绊倒而进入股票市场。理想的情况是,为了让公司在我的150家公司增长名单中占据更高的位置,我希望公司在未来一两个季度的营收能够大幅增长。

那些关注我一段时间的人都知道,当我分析股票时,基本面只是等式的一部分。更重要的是,等式的另一半是目前的技术状况。原因是,如果一家世界上最好的公司处于下跌趋势,并且目前处于较低的低点,那么它就不太可能买到好股票。所以,让我们来看看技术图片,看看股票的位置。

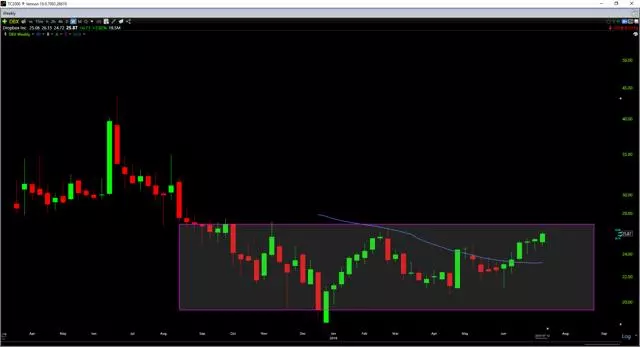

从Dropbox的月度图表中我们可以看到,该公司股票自IPO高点以来已累积了近一年的基础,而且基于过去几个月的紧张价格结构,该公司股票似乎正在积累一些基础。该股每个月都在创造更高的低点,这是一个积极的迹象,对该股来说,高于4月高点26.49美元的月度收盘价将是一个积极的发展。

转到周线图,我们可以更好地了解技术方面的情况。正如我们所看到的,该股在2019年初作为阻力的40周移动平均线(蓝线)现在正试图转向正斜率,这对多头来说是一个好迹象。Dropbox目前仍在区间内,但若该股周收于26.80美元上方,则将证实该股周线突破。目前还不能保证这一点,但到目前为止,与今年早些时候相比,这张图表的结构肯定在改善。

虽然在目前的区间内,多头和空头都无法真正控制局面,但周线收在26.80美元上方将是看涨行情,可能会让我对该股更感兴趣。这并不意味着我将盲目地在每周收盘时买入26.80美元以上的股票,但从技术层面看,这将明显改善,因为这意味着该股可能终于开始了自去年首次公开发行(IPO)以来的第一次新的第二阶段上涨趋势。对于看涨者来说,要想让Dropbox的大部分时间保持中立,他们需要在未来的一周收盘时守住23.00美元的价位。只要他们能做到这一点,我就乐观地认为,该股能够在2019年下半年实现突破,随后将出现更高的价格。话虽如此,我还没有看到A+进入该股,所以我选择暂时退出。

Dropbox的基本面和技术基础都在不断改善,对于对科技领域感兴趣的投资者来说,这只股票值得密切关注。虽然我还没有持有该股,但我可能最早在本季度晚些时候就会做多。我认为这支股票目前的水平值得持有,但没有足够低的风险,我可以考虑马上买进。理想情况下,为了增强牛市前景,我希望在2019年第二季度的业绩中,预计8月初的营收达到4.05亿美元或更高。

扫码下载智通APP

扫码下载智通APP