广发证券:汽车周期如何影响宏观经济?

本文来源微信公众号“郭磊宏观茶座”,作者广发证券资深宏观分析师盛旭,原文标题《【广发宏观盛旭】汽车周期如何影响宏观经济?》。

报告摘要

第一,汽车产业链是宏观经济中影响最广泛的产业链之一:从总产值到投入产出表。

第二,汽车周期在经验上对经济表现有一定领先性。

第三,对本轮经济放缓来说,汽车亦是需求端的关键影响因素。

第四,汽车零售端一般持平于M1周期,目前同比已见底;生产端一般滞后于零售端,从库存周期看目前在去库后半段。

第五,下半年汽车行业的拖累逆转将是短周期经济的支撑因素之一。

正文

汽车产业链是宏观经济中影响最广泛的产业链之一。从中国经济增长需求端的源头驱动力来看,外需是其中之一;而对内需来说,房地产、基建是两个大的产业链谱系,除此之外就属汽车产业了。汽车产业是经济体系中最为重要的产业之一。以总产值衡量,2015年在整个经济中占比为3.4%,而其关联行业影响范围更大。在汽车的下游需求中,20-30%对应消费,60-70%对应投资。汽车的关联产业较多,对上下游产业链具有显著的拉动作用。若同时考虑直接与间接拉动,汽车行业的产值增长对其他行业形成的需求拉动大约为本行业的2.5倍左右。

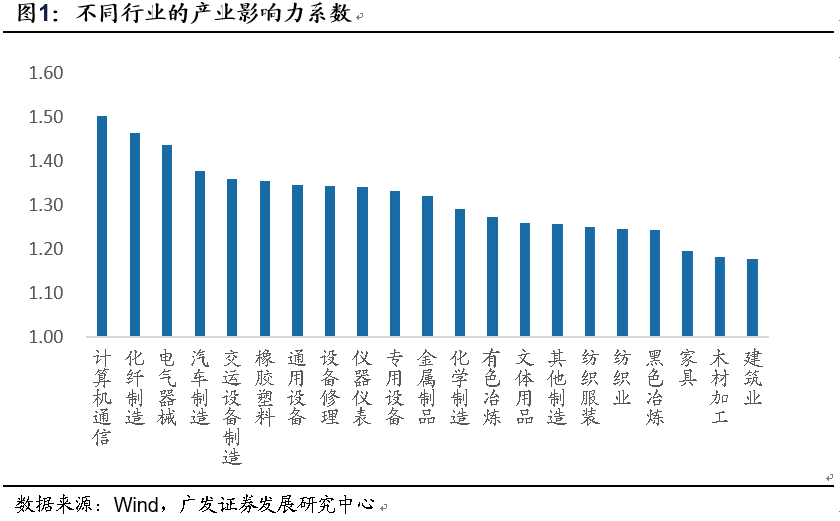

我们还可以从产业经济学角度选取三个维度来衡量汽车产业链对于国民经济的影响。一是关联强度(即当前行业对其他产业的协同带动效应),使用投入产出表计算行业的影响力系数,汽车制造在53个行业中排名第4,而感应度系数则均值以下,说明汽车行业在经济中主要是拉动其他行业发展而非被其他行业所拉动。二是收入弹性(即消费者对某一产品需求量变化对收入变化的敏感程度),汽车行业的高收入弹性在产业结构中可创造更高的市场需求;三是生产率上升速率,即汽车作为技术进步较快的行业可不断推升生产效率的提高。

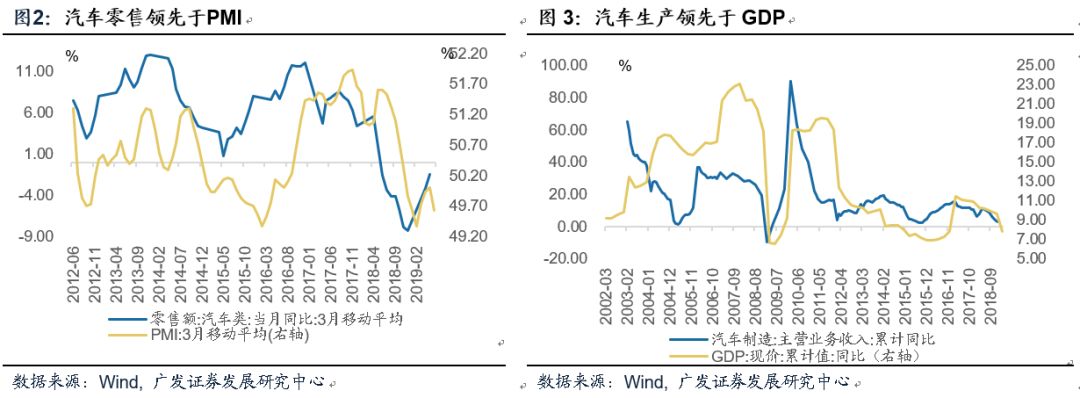

汽车周期在经验上对经济表现有一定领先性。从近年汽车零售与GDP增速以及与PMI的关系来看,汽车在经验周期上较宏观经济更为领先,比如2014年Q1末汽车零售见顶,Q3初PMI见顶;2015年Q1末汽车零售见底,2016年Q1PMI见底;2017年年中汽车零售见顶,2017年Q3末PMI见顶;2018年一季度后汽车零售下行加速,2018年年中后经济下行加速。

对本轮经济放缓来说,汽车亦是需求端的关键影响因素。2000年以来国内经历了五轮汽车景气周期。最近的一轮始于2015Q4的汽车增值税优惠政策,随着优惠政策逐步退出,2017年汽车销量和产量增速触顶下行。其中2018年下半年至今的后半段下行期,除了行业周期之外,应该还包括棚改及棚改货币化收缩、国六标准影响等因素。

作为耐用消费品中最主要的部分,汽车对本轮消费走势的拖累明显。社会消费品零售增速2017年年中后一直在趋势性下行;但如果我们在零售总额中扣除掉汽车零售额,会发现2017-2018年消费增速基本平稳。

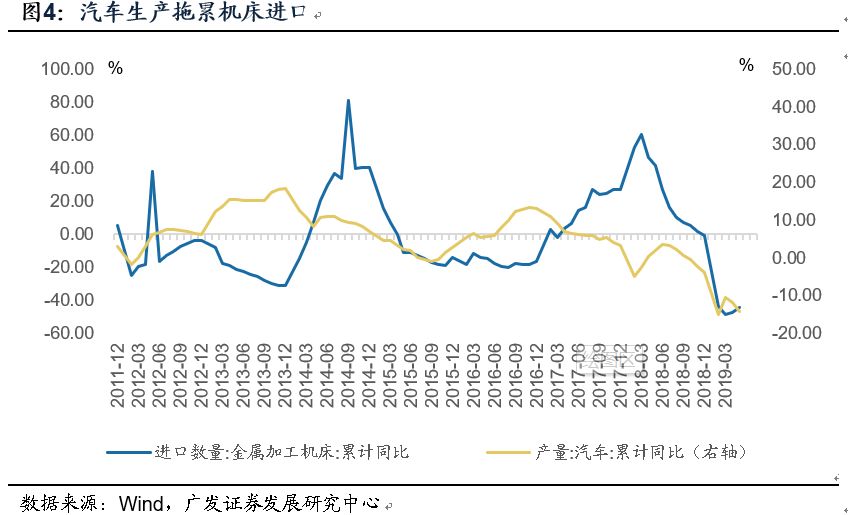

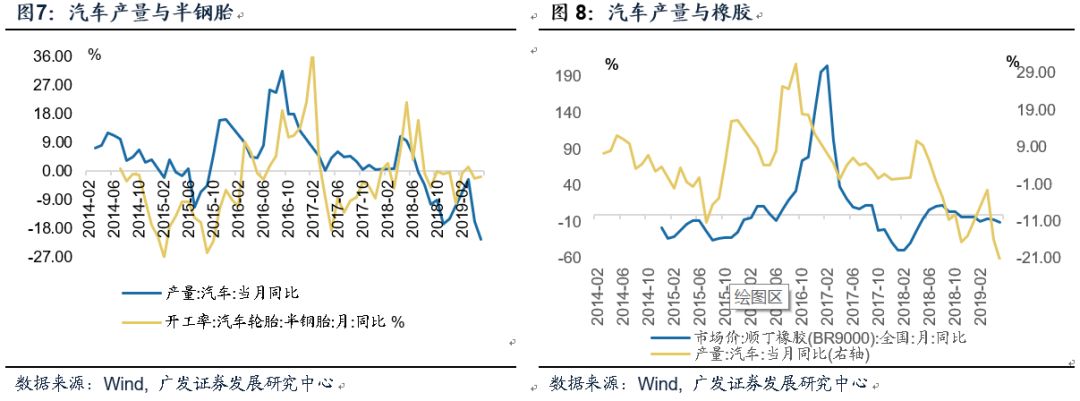

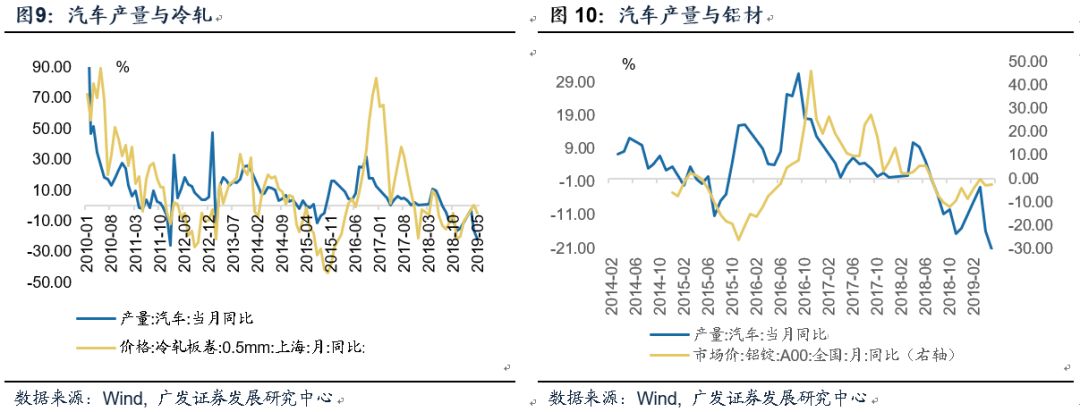

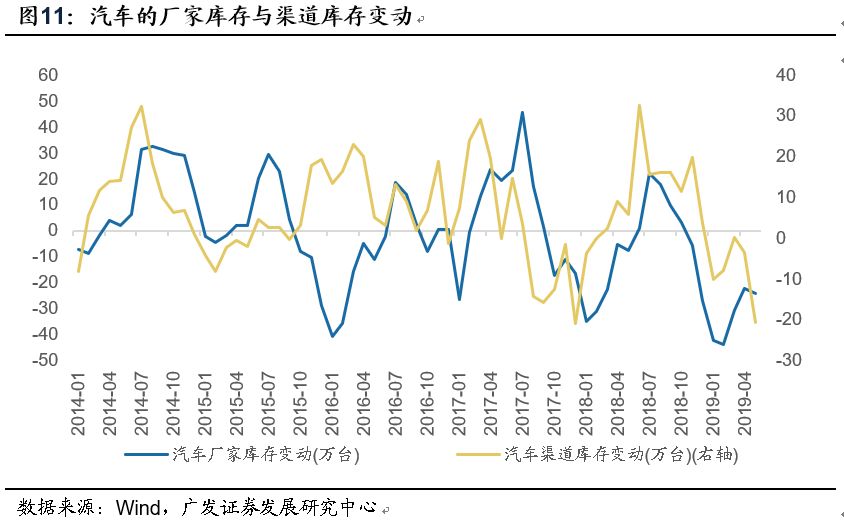

汽车也是本轮工业端表现的拖累因素之一。汽车产量下滑对同期金属材料消费、半钢胎开工率、橡胶价格及产量等形成了显著的负面影响。2018年4月至年底,汽车产量同比下滑25%,同期上述工业原料与半成品的产量降幅分别为冷轧30%、半钢胎开工率20%、橡胶15%、铝12%左右(玻璃产量同时受房地产施工拉升,未出现下降,但逻辑上亦存在影响)。汽车对于机械等行业需求也有广泛影响,2018年下半年金属加工机床进口转冷,下游汽车行业需求变弱是一个重要原因(图4)。

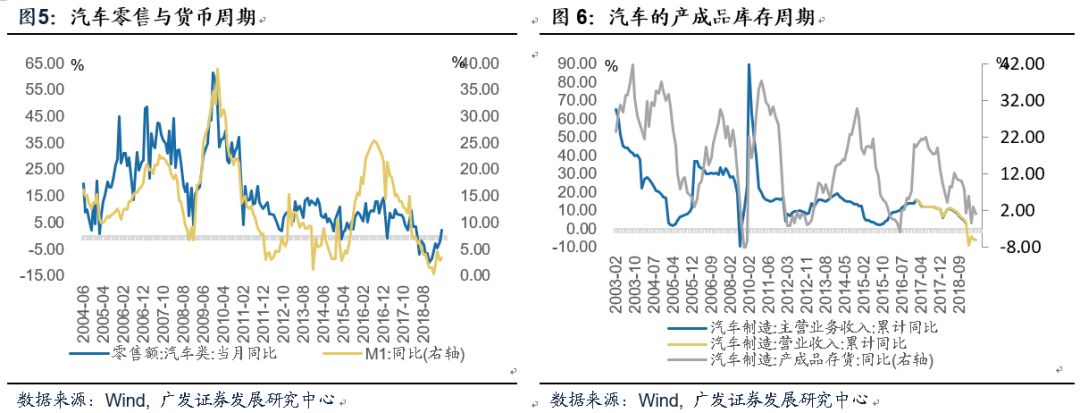

汽车零售端一般持平于M1周期,目前同比已见底;生产端一般滞后于零售端,从库存周期看目前在去库后半段。经验上看,汽车零售端一般持平于M1周期(图5),本轮社零口径汽车零售底部在2018年12月,M1底部在2019年1月,此后两个指标都处于震荡回升期。

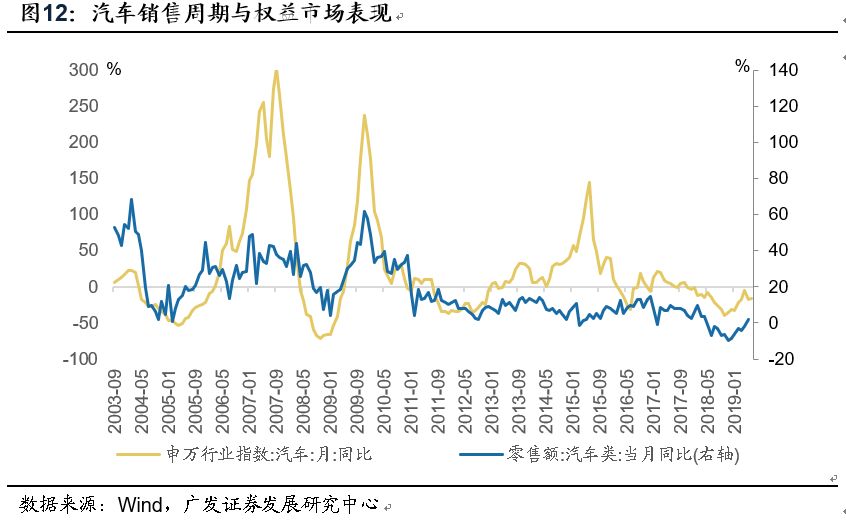

因为存在去库存的过程,汽车生产端一般滞后于零售端。从汽车业产成品库存周期来说,2012年底部是增速-1.9%,2016年底部是-3.8%,目前1%左右已近底部区域,即已处于去库存后半段(图6)。从环比变化来看,目前厂商库存已经接近底部,而渠道库存仍在加速去化的过程中。

从历史规律看,权益市场在大多数时段具备对行业周期反映的有效性(图12)。

下半年汽车行业的拖累逆转将是短周期经济的支撑因素之一。目前零售增速已见底回升;根据广发汽车团队的判断,批发增速在年底有望回升到0附近。简单测算这对消费增速的提振约为0.5%左右;我们对汽车上游主要行业的需求变化进行测算,预计对名义GDP综合拉动幅度在0.2-0.3%。若考虑汽车对第三产业如交运、旅游等行业的推动,这一影响可能在0.3%左右,可部分对冲出口下滑的影响。

附图

注:产业影响力系数指的是该产业最终需求的变化对其他产业的影响程度。根据赫希曼《经济发展战略》,发展中国家首先应当发展关联强度较大的产业,以通过前项关联和后项关联的涉及效应,影响和带动其他产业的发展。根据里昂惕夫逆矩阵,其计算公式为:

产业影响力系数 = 该产业逆矩阵横行系数均值/全部产业逆矩阵横行系数均值的平均

根据筱原三代平《产业结构与投资分配》,如果选择收入弹性较大的产业作为主导产业,随着经济发展,该行业可以创造出更大的市场需求。其计算公式为:

收入弹性 = 该行业产出的人均需求增长率/人均国民收入增长率

风险提示

汽车需求不及预期

扫码下载智通APP

扫码下载智通APP