广发证券:美联储何时降息?有何影响?

本文来自“富途牛牛”,作者为广发证券宏观分析师张静静。

投资要点

去年以来市场对于美联储货币政策预期分三个阶段:

第一阶段:2018年5-10月市场预计美联储加息周期持续;

第二阶段:2018年11月至今年3月中旬市场预计加息周期接近尾声;

第三阶段:2019年3月底以来市场对美联储年内降息的预期大幅升温。

什么因素触发了市场对美联储货币政策预期的变化?

2018年4Q美股重挫终结了市场对美联储的加息预期;今年2次议息会议为年内降息预期埋下伏笔,鲍威尔讲话再次确认降息可能;此外,5月以来美国对非美贸易政策态度的变化也强化了市场的降息预期。

美联储何时降息?9月议息会议或为重要选项。

金融危机后,美联储一直注重与市场的沟通,以防止出现明显的预期差。截止6月5日21:00市场对于9月降息已经给了95.5%的预期,若未来数月美联储没有反向预期引导,则9月降息靴子落地确实是大概率。

降息是否说明美国经济衰退?

美国经济仍在继续放缓,目前暂无衰退风险,但外部环境会带来不确定性。从就业和库存周期的相对位置看,美国经济大概率已在放缓过程中,但距衰退尚有距离。关税问题带来下一阶段放缓斜率的不确定性。

经济衰退并非是降息唯一理由。1987年11月-1988年2月美联储曾实施过3次降息,大概率为应对1987年10月美股暴跌对经济的潜在冲击。1997-1998年爆发的亚洲金融危机曾导致美国长短端利率倒挂、商业银行惜贷,为此美联储在1998年9-11月实施了三次降息操作。

本次降息与联储扩表诉求和失业率前景等因素有关。2012年QE3就说明美联储购债意图之一是平衡美债供求。往后看,在税改背景下美债供给增加,而基于全球经济动能及美国贸易保护等诸多因素,非美进一步增持美债的能力及概率均降低,美联储需要再次启动QE调节美债供求。而降息是防止扩表过程利差持续倒挂的重要手段。此外,美联储认为未来两年美国失业率将进入小幅回升阶段,历史上失业率回升都对应着降息周期。

假若降息兑现,有何影响?

美债走势已反映2-3次降息。去年底我们发布关于2018年海外宏观展望报告《经济下行,货币转向,美债看好》,至今10年期美债收益率已下行70个bp。目前利率隐含2-3次降息,后续除非某些风险事件爆发、市场进一步寻求避险,否则短期内美债收益率进一步大幅下行概率已经不高。

关注利率回落对美国房地产的或有提振。除非美国贸易保护升级并导致全球出现系统性风险,否则美国地产投资和房价有望于2019年底附近反映出利率走低的提振。

美联储进入宽货币阶段,则美元指数继续大幅走强的概率下降。

美联储降息将进一步带动全球货币政策宽松周期开启的预期。美中欧等大的经济体货币政策动向具有一定标志性和信号意义。若降息落地,将对全球经济、政策周期和资产价格带来广泛和深刻的影响。

正文

2019年6月4日美联储主席鲍威尔在其讲话中释放了两点重要信号:一是美联储正密切关注贸易问题及其他因素对美国经济前景的影响,并会采取适当的行动去维持经济扩张;二是他认为可以废除将量化宽松政策作为“非常规工具”的说法了。第一条信息暗示了美联储随时准备对冲经济的下行风险,第二条信息则表明了未来“量化宽松”与利率工具一样将成为“常规货币政策工具”。

往后看,美联储为何此时暗示降息,美联储为何降息?

去年以来市场对于美联储货币政策预期分三个阶段

过去一年市场对于美联储货币政策操作预期大致分为三个阶段:预计加息周期持续阶段;预计加息周期即将结束阶段;预计美联储进入降息周期阶段。

第一阶段:2018年5-10月市场预计美联储加息周期持续

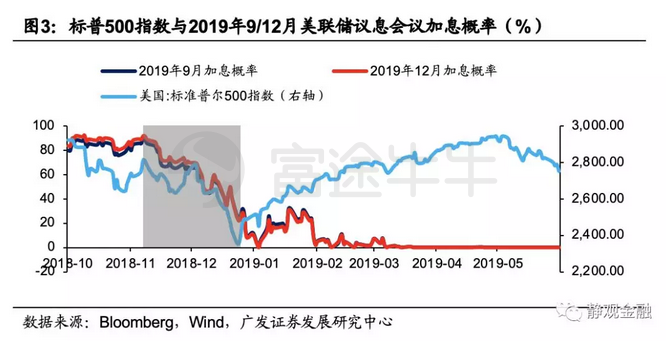

图1所示,2018年5-10月市场对于2019年加息预期始终保持在60%甚至更高水平,且彼时市场对于2019年12月的加息预期略高于对于2019年9月的加息预期,表明此间市场认为美联储加息周期至少持续到2019年底。

第二阶段:市场预计加息周期或已接近尾声

这一阶段发生在2018年11月至2019年3月中旬。2018年11月开始市场对于美联储加息预期开始降温,且市场计入的2019年12月的加息概率逐渐回落至2019年9月加息概率下方。2019年1Q市场对于2019年的加息预期逐渐降至个位数甚至0。但结合图2可知,此间市场对于美联储降息的预期也并不强烈,表明市场对于美联储货币政策的判断是加息周期进入尾声或已结束,但是否进入降息阶段仍需更多信号。

第三阶段:市场对美联储年内采取降息操作的预期大幅升温

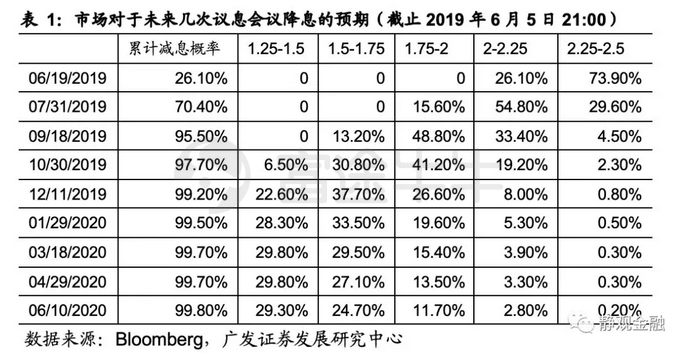

2019年3月底以来市场进入第三阶段。图2所示2019年3月底至今市场对年内美联储降息预期不断升温。截止2019年6月5日21:00,9月议息会议美联储降息的市场预期升至95.5%、12月议息会议上美联储降息的市场预期升至99.2%。

什么因素触发了市场对美联储货币政策预期的变化?

在此过程中我们可以看到两条线索:一是市场风险偏好的变化;二是美联储对其货币政策的预期引导。但我们认为可将风险偏好理解为外生变量、美联储预期引导理解为内生变量。

2018年4Q美股重挫终结了市场对美联储的加息预期

图3所示,2018年4Q伴随着美股重挫,市场对于美联储2019年的加息预期不断下降。此外,今年5月美股的调整也与市场对美联储年内降息预期同步。这在一定程度上说明风险偏好恶化会令市场存在更为鸽派的货币政策预期。

但同理反推,在市场风险偏好回暖阶段,市场理应重新计入联储加息的预期,事实却并非如此。2-4月美股大幅反弹并创出历史新高,此间美联储年内加息预期不升反降,3月底以来美联储年内降息概率中枢更是不断上移。

也就是说,尽管风险偏好或影响市场对于美联储货币政策前景的预期,但非决定因素。

2次议息会议为年内降息预期埋下伏笔,鲍威尔讲话再次确认

图2所示,3月及5月议息会议之后,市场对于美联储年内降息的预期都有所增强,而在6月4日美联储主席鲍威尔讲话后,2019年9月降息预期已经升至95.5%、12月降息预期升至99.2%(表1)。

换言之,市场预期美联储年内降息的信号来自两次议息会议和美联储主席的表态。当然,5月以来美国对非美贸易政策态度的变化也强化了市场对于美联储货币政策的宽松预期。

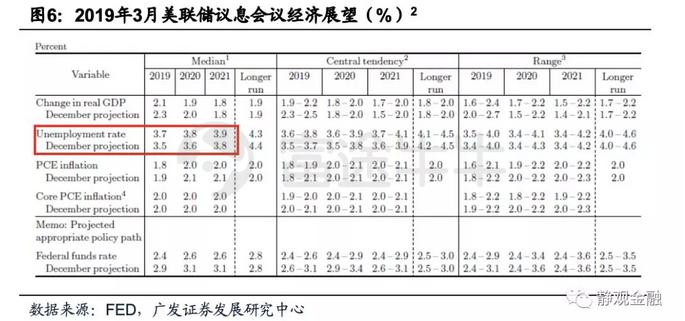

3月议息会议给出三点指引:第一、2019年4Q美联储开始购债(同时削减MBS,因此美联储资产负债表规模不变);第二、后续有可能扩表,扩表时机关注银行超额准备金余额变化;第三、未来两年美国处于失业率回升阶段。

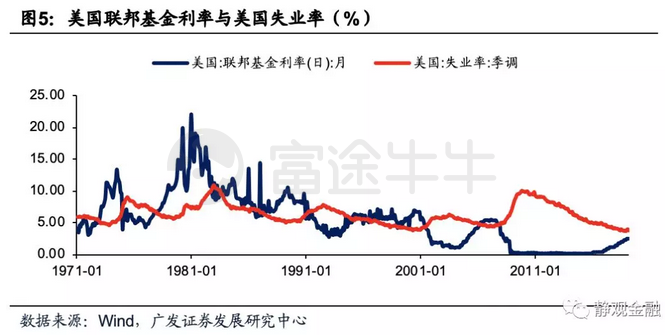

在购债和扩表暗示下,10年期与3个月期美债收益率立即倒挂。美债倒挂会对经济产生负面影响,降息是缓解利差倒挂压力的重要手段。此外,经验上,美国失业率回升周期都在降息。也就是说,3月议息会议上美联储已经给出了降息的预期引导。

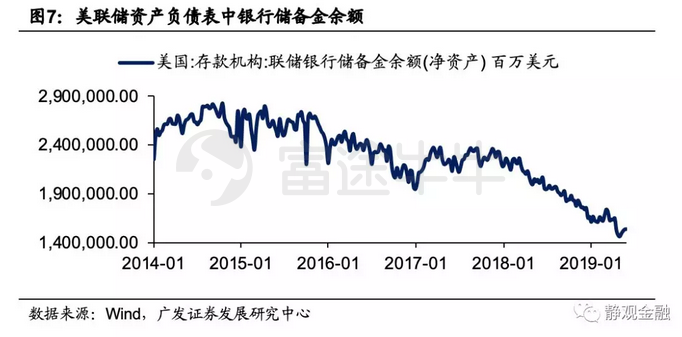

5月议息会议:调降银行储备金余额利率5BP,相当于加速银行储备金余额的下行。3月议息会议中美联储曾提到一旦该指标下降至某一阈值,美联储即将扩表。此前,美联储纽约联储主席威廉姆斯预计银行储备金最终将降至1万亿美元左右;美联储理事布雷纳德及费城联储主席哈克也有类似的观点。

假定1万亿美元是美联储的合意储备金规模,则不晚于2020年2Q有可能重启扩表;而5月议息会议调降银行储备金余额利率的意图或是加速该指标下行、令扩表时点进一步提前。

基于前文,买债扩表可能会导致利差进一步倒挂,降息是缓解利差倒挂的重要手段,因此5月议息会议后降息预期被再次强化。

美联储主席鲍威尔讲话:美联储随时准备采取适当的行动去维持经济扩张;QE不再是“非常规”货币政策。6月4日美联储主席鲍威尔讲话,主要涵盖了三个内容:一是美联储正密切关注贸易问题及其他因素对美国经济前景的影响,并会采取适当的行动去维持经济扩张;二是美联储货币政策的历史演进;三是他认为可以废除量化宽松政策作为“非常规工具”的说法了。

第一条信息暗示了美联储随时准备对冲经济的下行风险,第二条信息相当于用历史轨迹证明量化宽松的合理性及其积极作用;第三条信息表明了未来“量化宽松”与利率工具一样将成为“常规货币政策工具”。也即:鲍威尔讲话进一步暗示未来采取量化宽松的可能性,但一般而言量化宽松会在利率工具之后使用,因此该讲话内容进一步将9月降息预期稳定在90%以上。

美联储何时降息?9月议息会议或为重要选项

金融危机后,美联储一直注重与市场的沟通,通过讲话、点阵图、经济褐皮书等方式向市场传递未来货币政策信号。一旦市场接受到信号,资产价格就开始有相应的变化。在这个过程中,美联储不太希望存在明显的预期差,否则会对资产价格造成较大冲击。

如表1所示,目前市场对于9月降息已经给了95.5%的预期,并且基于前文可知,市场之所以存在如此强烈的降息预期,是美联储2次议息会议及官员表态推动的。因此,若后续没有反向预期引导,美联储在9月落地降息确实是大概率。

降息是否说明美国经济衰退?

美国经济仍在继续放缓,暂无衰退风险,但贸易摩擦升级带来不确定性。从就业和库存周期的相对位置看,美国经济大概率已在放缓过程中,但距衰退尚有距离。贸易摩擦升级带来下一阶段放缓斜率的不确定性。

美国经济衰退并非是美联储降息的唯一理由

除经济周期外,美联储货币政策也会考虑其他因素。美联储曾在1987年11月4日-1988年2月11日实施过3次降息操作,从时点上看大概率是为了应对1987年10月美股暴跌。主因是金融资产价格的大幅波动会对居民收入及消费产生明显影响,进而干扰美国经济前景。

1997-1998年爆发的亚洲金融危机曾令全球避险压低了长端美债收益率,并最终导致美国长短端利率水平于1998年6-7月出现倒挂,商业银行惜贷。美联储随即在1998年9-11月实施了三次降息操作。

此外,2015年8月和2016年初的全球金融市场动荡也均对当年美联储加息节奏产生了干扰。也就是说,美国经济衰退并非是美联储实施降息的唯一理由。

本次降息与联储扩表诉求和失业率或有周期性回升等因素有关。外国投资者(非美)是重要的美债需求主体,2012年起外国投资者持有美债占比触顶回落,为了对冲该需求(占比)下滑带来的负面影响,美联储于2012年9月实施了QE3。

1976年至今外国投资者及美联储持有美债之和占美国国债总规模比重对10年期美债收益率(HP滤波)趋势项解释力为71.1%,1990年至今该解释力则进一步增加至91.3%。往后看,在税改背景下美债供给增加,而基于全球经济动能及美国贸易保护等多因素,非美进一步增持美债的能力及概率均降低。

由此,我们找到了美联储实施QE的长期背景:代替“外国投资者”成为稳定长端美债收益率趋势项的需求力量。降息是防止扩表过程利差持续倒挂的重要手段。

此外,我们认为美国经济暂无显著衰退风险,但不排除失业率周期性小幅回升的可能性,一旦美联储对于美国失业率预期兑现,那么阶段性降息也在情理之中。

假若降息兑现,有何影响?

美债走势已反映2-3次降息

从两个指标看,市场已经反映了美联储2-3次降息预期。一来,表1所示市场预计2019年12月议息会议降息累计概率是99.2%,但是预计届时基准利率落在2-2.25%区间的概率仅为8%,落在1.75-2%区间和1.5-1.75%区间的概率分别为26.6%及37.7%,甚至落在1.25-1.5%区间的概率也有22.6%。这表明截止2019年6月5日21:00市场对未来一段时间降息2-3次的预期比较强烈。

此外,2年期美债收益率基本围绕基准利率波动。截止2019年6月4日,2年期美债收益率为1.88%,低于基准利率(2.25-2.5%)下限37BP,相当于两次降息的结果。

尽管我们不能排除未来美国经济下行风险加剧,导致联储持续降息的可能性,但短期看,除非某些风险事件爆发、市场进一步寻求避险,否则美债收益率进一步大幅下行的概率已经不高。也就是说,随着美债收益率走低,此类资产的性价比也在下降。

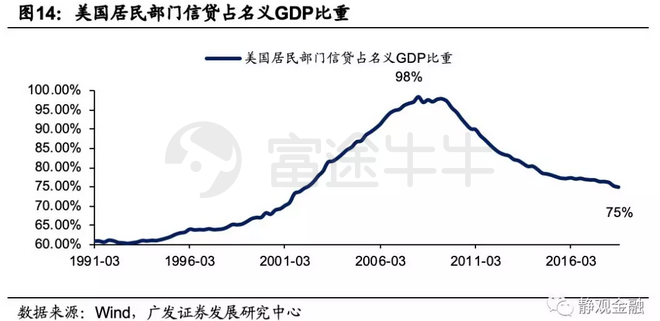

关注利率回落对美国房地产的或有提振

美国房地产大概率是此轮美联储扩表、降息的受益者。

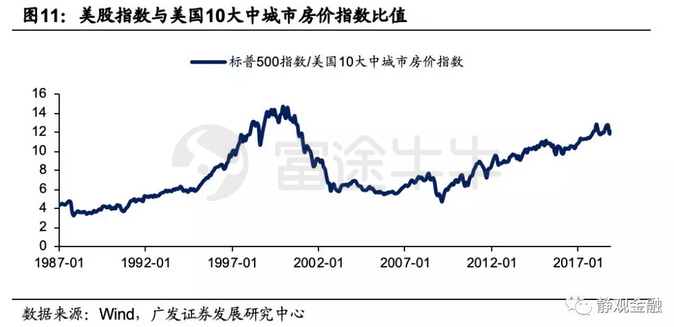

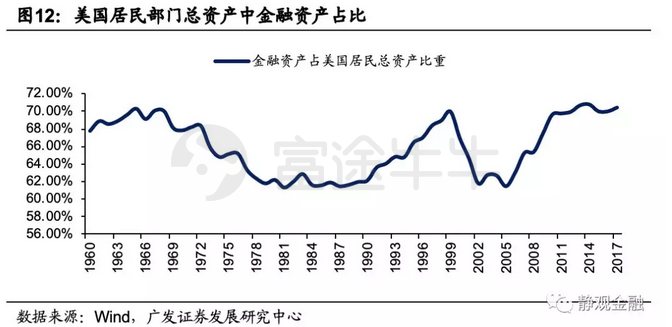

经验上,美股与美国房价指数比值呈现长周期波动特征。目前美股与美国房价指数比值以及美国居民部门持有的金融资产占比均处于历史较高水平。往后看,美股相对地产的性价比正在下降。

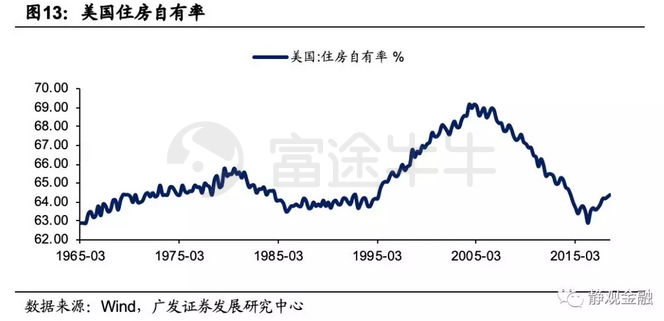

逻辑上,2016年2H美国住房自有率开始回升,表明美国人或已从金融危机的阴霾中走出来、不再排除地产。且目前住房自有率及居民部门杠杆仍处较低水平,一旦美联储阶段性宽货币,地产或受提振。

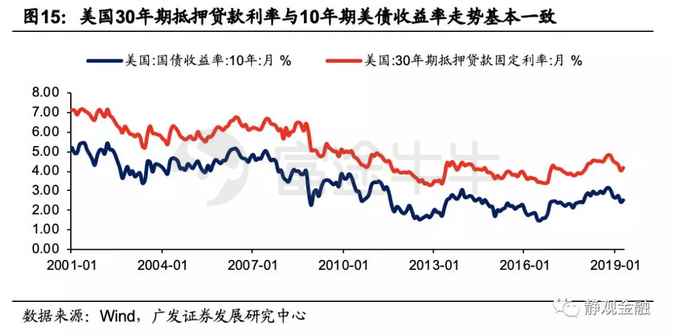

2018年10月以来10年期美债收益率已出现两波大幅回落,而30年期抵押贷款利率走势与10年期美债收益率基本一致。考虑到地产投资和房价或滞后于利率变化,因此预计美国地产投资和房价或将于2019年底附近获得支撑。

当然,若美国对非美贸易进一步施加压力导致全球出现系统性风险则美国地产市场的回升周期或将被推迟。

美元指数继续大幅走强的概率下降

一旦美联储正式进入宽货币阶段,美元高位回落的概率就将上升。由于市场提前消化了美联储4Q购债和下半年或有的降息预期,因此不排除美元指数已经进入高位回落阶段的可能性。但更合适的理解是,目前美元指数继续大幅走强的概率下降。

美联储降息将进一步带动全球政策宽松周期开启的预期

在美联储紧缩周期渐进尾声之际,为缓解自身的经济下行压力,部分非美经济体已先于美国进入货币宽松周期。往后看,一旦美联储进入降息周期,或将进一步带动全球货币政策宽松周期开启的预期。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP