国泰君安:产业链数据雷达之半导体行业

本文来自微信公众号“国泰君安证券研究”。

外部环境紧张的大背景下,科技行业成为市场关注的焦点,国泰君安研究所产品研发中心汇聚行业龙头企业的定期报告以及新兴行业团队的研究精华,推出产业链数据雷达系列。

这个系列将通过紧密跟踪和交叉验证科技行业龙头企业的营收变动和业绩指引,以期为投资者提供前瞻的信息参考。

在本期中,我们着重关注半导体产业链中的晶圆、存储、设备和材料以及下游应用领域的相关数据,为投资者客观展示国内半导体产业的当下现状。

半导体

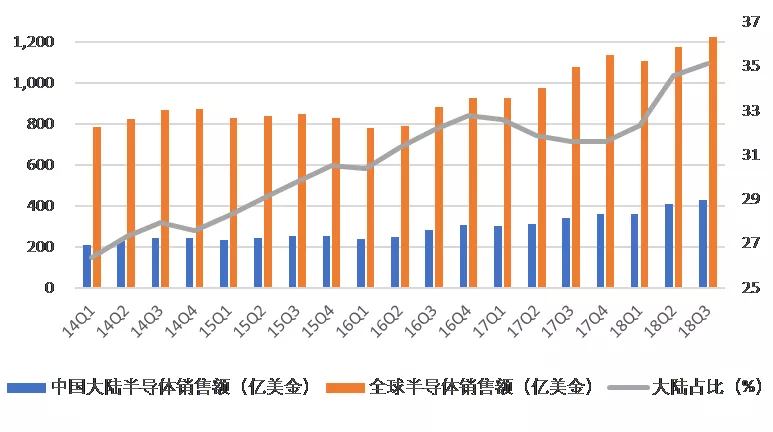

2018年大陆半导体销售额达1600亿美金,占全球比例的35%,较2014年水平提高近10个点。

2019年,主流研究机构对半导体增速预测较2018年有所下调,平均值在3.19%。这其中主要是库存压力所致,考虑到两个季度去库存周期,预计2019年上半年保持低个位数增长,下半年将恢复至两位数增长。

国泰君安电子团队认为全球半导体产业逐渐向中国大陆转移,大陆成为新兴半导体基地,中长期来看产业转移是主旋律。

数据来源: IC Insight,国泰君安证券研究

1. 晶圆代工

综合博通(AVGO.US)、台积电(TSM.US)、中芯国际(00981)、意法半导体(STM.US)等龙头最新季报,2019年上半年很可能是晶圆代工业的景气低点。

具体来看,像台积电(TSMC)和联华电子(UMC)这样横跨所有电子细分领域的大型晶圆代工企业,一季度的产能利用率出现了比较明显的恶化——台积电的营收和净利润分别同比下滑12%和33%,联华电子的营收和净利润分别同比下滑13%和65%。

而相对小型的晶圆代工企业如世界先进(Vanguard),则由于下游能源管理设备、汽车电子等领域对8英寸晶圆需求量较大,而延续了较好的产能利用率,营收和净利润同比增速分别达到7%和21%。

在中国大陆,国泰君安电子团队通过对产业链的持续跟踪,认为目前最符合预期推进的晶圆代工企业是中芯国际。

中芯国际作为全球第二家供应FinFET制程的代工厂,同时具备8寸、12寸产能分布。根据2019年一季报,公司具备8寸产能25.5万片/月,12寸产能9.3万片/月。同时,中芯南方投产后公司将有能力提供14nm及以下先进制程代工,因此在当前背景下,其市场地位将显得尤其珍贵。

(详见:《中芯国际(0981):平台战略花开结果,预计公司重回成长轨道》)

中芯国际在一季度的营收增速较一致预期高出2%,而二季度的营收指引更比一致预期高出5%,公司给出的原因是下游客户补库存。

2. 芯片设计

根据权威半导体第三方调研机构IC Insights的数据,2018年全球IC设计总产值达到1094亿美元,同比增长8%;全球前50大IC设计厂中,有21家企业去年营收同比增长达到两位数。

从地区分布来看,美国市占率为68%,中国台湾地区为16%,中国大陆为13%,位居全球前三位。与2010年相比,2018年美国和中国台湾的市占率分别下滑1%,而中国大陆的市占率则大幅攀升8个百分点,是增长最快的地区。

在芯片设计领域,国泰君安电子团队推荐指纹识别芯片领域的细分龙头汇顶科技。汇顶科技在一季度的营收达到12.25亿元,同比增长114.47%,归母净利润达到4.14亿元,毛利率达到61.43%。公司继续维持了快速增长的业绩和较高的盈利能力,主要归功于屏下指纹芯片需求的强劲增长。

(详见:《汇顶科技(603160):指纹芯片卫冕之王,把握商机拓展新品》)

此外,圣邦微(SG Micro)和长电科技(JCET)的一季度营收则分别下滑了16%和18%,公司在定期报告中给出的理由均是智能手机和消费电子的疲软需求。

对于二季度的指引,受智能手机市场季节性因素的影响,市场一致预期圣邦微的营收将环比增长29%,汇顶科技则由于一季度的高基数,环比或微增4%。

3. 存储

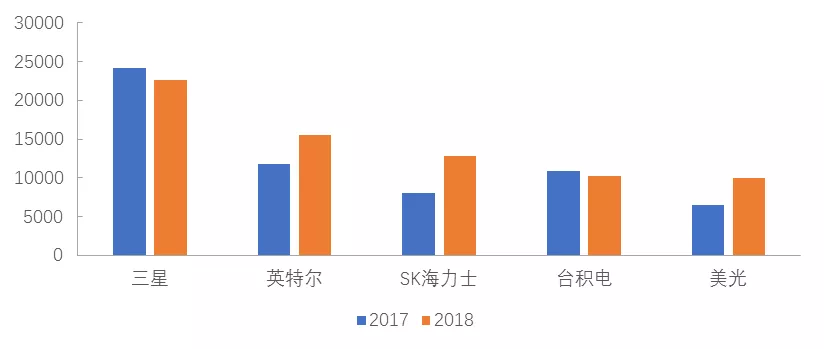

全球半导体产业资本支出集中度较高,2018年前5大厂商资本支出占半导体总资本支出的66.39%,其中存储器巨头三星、SK海力士和美光占比就高达42.36%,因此存储器将继续引领半导体行业发展。

全球前5大半导体公司资本支出分布(百万美元)

数据来源:IDC、国泰君安证券研究

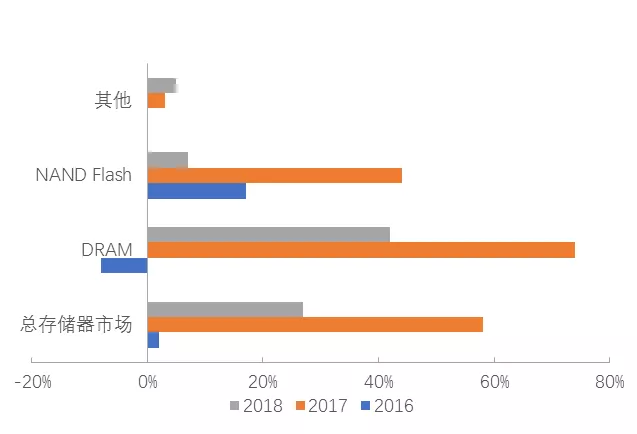

2017年全球存储器市场规模达到1240亿美元,2018年增长至1651亿美元,同比增长33.18%,远高于集成电路产业其它结构市场增速。

长江存储2018年底产能接近3万片,其目标是64层3D NAND产能于2020年底达到10万片,2023年达到30万片产能,此外华虹体系两条新线处于扩产周期早期,国泰君安电子团队预计2019年及未来几年国产龙头设备厂商业绩将显著被拉动。

2016-2018年存储器市场营收增速

数据来源:WSTS、国泰君安证券研究

4. 设备

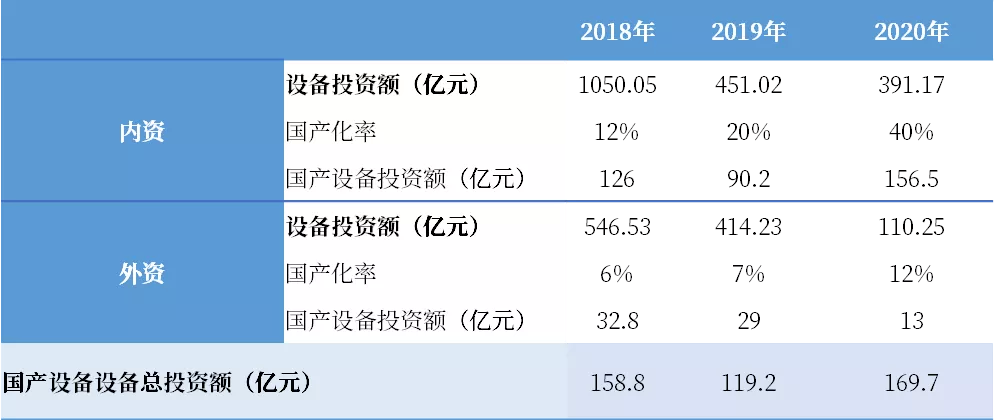

从2010年开始,国产设备逐步进入大陆的晶圆代工产线,期间经历了四个阶段的严格考核验证,部分设备历经8年的持续提升,主要技术指标才与进口设备相当。

另外目前国内设备工艺覆盖率较低,国产机台覆盖率仅为17%,细分领域中,龙头集中的现象依然明显,例如国内龙头中微半导体的CCP刻蚀机在大陆晶圆厂市场占比为25%。

2018年三季度,大陆首次超越韩国成为全球半导体设备第一大市场。2018年市场规模为120亿美金,预计2019年达142亿美金。

资本开支中,设备投资占75-80%,其中晶圆制造设备约占80%,测试设备占比9%,封装设备6%。

国泰君安电子团队的深度研究显示,受订单驱动,半导体设备行业更多受下游资本支出(需求端)影响,预收款项对三个季度后的收入有较为明确的指引。

但是对于国产设备厂商,由于将深度受益于以长江存储、华虹半导体为代表的产线扩产以及国产化率的提升,仍具备较强成长动能。

历年国内设备需求超百亿

数据来源:IC Insight,国泰君安证券研究

国泰君安电子团队认为,国内核心项目和工程在2019年下半年预计将加速设备国产化进程,设备公司的显著增量将开始体现,2020年及之后会呈爆发式增长,而华虹系是代工厂中对国产设备的主要拉动力量。

华虹半导体一季度营收增速5%,符合市场预期,而2季度持平的营收指引较市场预期弱,但比台积电(-6%)、世界先进(-6%)的预期要佳。

就华虹系的具体需求来看,首先对于中微半导体,2019采购金额预计大幅提升至2亿以上,整体收入拉动预计持平;

其次对于盛美半导体,2019设备采购金额约为5亿(同比100%增长),整体收入拉动预计持平;

最后是对于北方华创,2019采购金额约为2亿(同比100%增长),收入贡献较2018年大幅提升。

(详见:《2019华虹集团国产设备订单拉动分析—半导体设备国产化系列跟踪》)

此外,光刻机设备领域的上海微电子也值得关注。公司前道IC光刻机水平和ASML差距明显,但是不断取得阶段性成果,已经实现90nm制程。而在封装光刻机领域,公司在国内市场的占有率高达80%,全球市场占有率达40%。公司LED/MEMS/功率器件光刻机性能指标领先,LED光刻机市占率第一。目前公司积极进行FPD光刻机研发,未来有望打破长期被尼康和佳能所垄断的FPD光刻机市场格局。

(详见:《半导体设备国产化系列跟踪:上海微电子——对接市场补国产光刻缺口,砥砺前行促企业创新发展》)

最后,国泰君安电子团队较为看好北方华创,因为晶圆厂订单往往在上半年确定,下半年设备装机确认收入,因此一季度是设备企业淡季,尤其考虑到2019年长江存储订单(一季度2万片下订单,三季度装机)及光伏设备(下半年出货)确认节奏,公司一季度业绩符合预期,IC设备、光伏在下半年将会显著放量

(详见:《北方华创(002371)2019一季度预告点评:行业趋势持续向上,多轮驱动迈向新平台》)

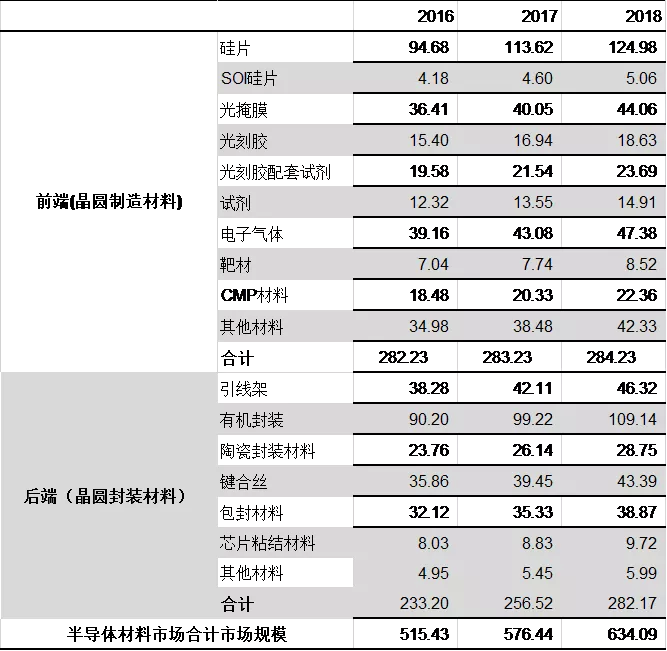

5. 材料

寡头竞争格局下,日美欧的龙头材料企业主导产业链。市场整体规模仍较小但增长迅猛,国产化替代进一步推进。

从销售额来看,2017年全球半导体超4000亿美元,化合物半导体约200-300亿美元(占比5%);从衬底来看,硅衬底销售额约87亿美元,GaAs、GaN、SiC衬底销售额约12亿美元(占比10%-15% )。

根据Strategy Analytice与SEMI数据,化合物半导体市场未来年复合成长率(CAGR)为12.9%,主要增长点为5G、军工、汽车的发展。

半导体材料市场规模巨大(单位:亿美元)

数据来源:IC Insight, 国泰君安证券研究

以陶瓷材料龙头三环集团为例。2019年一季度实现营收7.47亿元,同比下降7.4%,净利润2.29亿元,同比下降9.03%,符合市场预期。国泰君安电子团队判断,公司2019年经营情况为前低后高,2020年随着5G建设拉动陶瓷插芯业务,基片/PKG需求复苏,有望迎来大年。公司存货为6.4亿元,环比减少4585万元,处于持续去化状态,已经低于去年同期水平。2019Q1在建工程为4.66亿元,环比增长37%,公司在持续扩产MLCC等产品,可见后续前景仍然乐观。

(详见:《三环集团(300408)2019年一季报点评:业绩符合预期,库存持续去化》)

下游应用

1. 智能手机

考虑到5G建设我国相对领先,国泰君安电子团队判断2020-2022年将是5G换机高峰期,预计国内5G用户渗透率将从10%提升到60%左右,5G换机潮将带到国内智能手机出货量恢复增长。2020年5G手机会显著提升,换机周期持续三年以上。

(详见:《5G已来,智能终端迎来新一轮创新潮——5G+AI系列研究深度之三》)

国泰君安电子团队首推立讯精密。2019年一季度实现营收90亿元,同比增长67%,归母净利润6.2亿元,同比增长85%。公司预告上半年净利润14-15.7亿元,同比增长70%-90%,再度大超市场预期。主要原因是Airpods需求强劲,Apple Watch销量稳健增长,iPhone产品线新增LCP天线、无线充电以及马达等模组,ASP显著增加。

(详见:《立讯精密(002475)2019年一季报点评:中报指引再超预期,多点开花助推业绩高增长》)

2. 手机摄像头

台湾厂商大立光是镜头行业的绝对龙头,随着2018年iPhone销量不佳,其镜头出货呈现微幅下滑状态。水晶光电在2019年一季度实现营收4.9亿元,同比增长32.24%,净利润5821万元,同比下滑0.76%,而大陆的舜宇光学(02382)近年来持续投入研发,在产品创新和技术迭代上都保持了较高水平,产品结构和客户结构逐渐走向高端。体现在营收上,2018年,大立光和舜宇光学在镜头业务上的比值在不断缩小。

2019一季度,搭载潜望式镜头的旗舰手机正式面市,开启多倍光学变焦时代,全球手机摄像头市场有望从2016年的180亿美元增长至2020年的320.6亿美元,CAGR达15.6%

手机摄像头总市场规模(百万美元)

3. 安防监控

海康威视在今年一季度实现营收99亿元,同比增加6.17%,净利润15.4亿元,同比减少15.41%,同时公司预计上半年实现净利润37.3~45.6亿元,同比增长-10%~10%。

从二季度市场一致预期来看,海康威视(同比增长12%)比大华股份(同比增长8%)要更好,但两家都比前几年增长放缓,海康威视在2017和2018年二季度分别增长24%和29%,大华股份则分别增长41%和13%。

不过二季度开始政府端项目落地加速,大企业投资意愿也在增强。国泰君安电子团队预计,安防行业需求将逐步回暖。

扫码下载智通APP

扫码下载智通APP