国泰君安:中国汽车行业见顶了吗?

本文来自微信公众号“国泰君安证券研究”,作者吴晓飞、石金漫、徐伟东、陈麟瓒、庄宇、赵良毕、王聪、杨墨。

2018年,中国乘用车销量迎来了28年以来的首次收缩。今年1-4月份,全国乘用车销量继续下滑12%,其中4月单月下降14.6%,甚至有加速下滑的趋势。

虽然从人均汽车保有量来看,中国离发达国家还有不小的距离,但如此“惨烈”的数据还是让不少人不禁怀疑,中国汽车行业已经见顶了吗?

国泰君安汽车团队从购买-流通-使用环节,深入研判了影响中国汽车行业消费潜力的三大因素,而包括电子、计算机和通信在内的国泰君安新兴行业团队,则对智能网联汽车——这一汽车消费的未来进行了展望。

01 购买环节汽车限购使部分消费需求难以表达

出于环保和交通管理角度考虑,我国部分一二线城市或者省份通过摇号或者竞价的形式对汽车限购,中签率极低,大量的潜在消费需求体现在了拍牌人数中。

通过限购和非限购大型城市的汽车千人保有量的对比,也能看出汽车限购对消费需求的抑制作用。

从具体政策上看,对燃油车的限购更为严格,截止到2019年2月限购城市燃油车摇号或者排队人数超过600万,预计年度的中签率不足10%(按照限购城市整体摇号人数和投放指标来计算)。

从相对2018年销量的相对值来看,新能源车受限购政策影响更大,但主要体现在个别城市的政策上。

截止到2017年底,中国有23个城市汽车保有量超过200万,北京以563万辆位列榜首。但从千人汽车保有量来看,北京在汽车保有量前20的城市里仅仅排在第10,上海、广州、天津排名更是靠后。

从限购城市和非限购城市的千人汽车保有量来看,限购城市的潜在限量和保有量仍有提升空间。

从千人保有量来看限购城市仍有提升空间

数据来源:WIND,国泰君安证券研究

02 流通环节三大障碍影响二手车发展

限迁政策是影响二手车流动性的第一大障碍。出于环保等问题和影响新车销售税收收入的考虑,部分地区对外地二手车要求指定环保标准、限制年份等措施,以限制外来车辆大量流入本地市场。目前国内大部分省市采用国V和国IV排放标准,还有少量地区采取国III排放标准。

交易环节较高的税费也是限制二手车市场发展的另一大障碍。二手车额外费用包括增值税、代办过户费等。对于个人之间的二手车交易主要的税费就是过户费,在售价未超过原值的情况下免征增值税;而对于专门经营二手车的企业而言,则需要按照销售旧机动车、摩托车、游艇,按照4%的征收率减半征收增值税,这不利于做市商模式的二手车市场的形成和发展。

增值税

纳税人销售自己使用过的属于应征消费税的机动车、摩托车、游艇,售价超过原值的,按照4%的征收率减半征收增值税;

售价未超过原值的,免征增值税。

旧机动车经营单位销售旧机动车、摩托车、游艇,按照4%的征收率减半征收增值税。

代办过户费

200-500元

此外,缺乏评估评价体系造成的信息不对称是二手车行业发展面临的第三大障碍。我国二手车市场缺乏车辆信息维修保养记录,也没有相关的评估评价体系,造成了二手车购买方和出售方之间的信息不对称,这是阻碍二手车行业发展的第三大障碍。

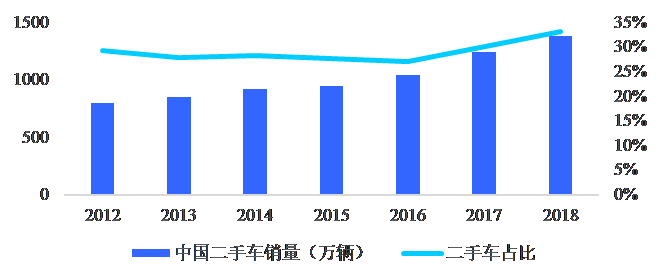

尽管有多重障碍阻力,我国二手车市场仍在快速发展。2016年以来在新车增速逐步放缓的背景下我国二手车销量仍保持了快速增长,到2018年年销量接近1400万辆,在“新车+二手车”销量占比已经超过30%。

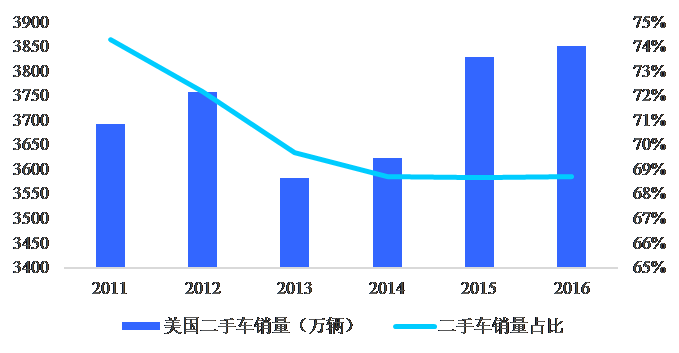

但与美国相比,我国二手车销量仍有较大空间。美国2016年二手车年销量超过3800万辆,二手车销量占“新车+二手车”销量占比常年位于70%附近,近年有下降趋势。

美国二手车销量占比常年位于70%附近 近年来呈下降趋势

数据来源:搜狐汽车,NADA,国泰君安证券研究

中国二手车销量占比常年位于30%附近 近年来呈上升趋势

数据来源:二手车加,中汽协,国泰君安证券研究

03 使用环节 “限行”等政策影响消费结构

“限行”等政策影响了汽车消费结构,但对总量影响相对较小。我国不同城市对不同类型的车辆采取了不同的限行或者路权措施,例如某些区域燃油车按照尾号限行,但新能源车不限行;此外,皮卡被限制进城之前只在6省区放开试点。

此类对使用环节的限制影响了部分品类汽车的消费,使其被其他品类所取代,但对整个汽车行业销量的影响不大。

对新能源汽车倾斜的限行政策在一定程度上加速了新能源汽车的销售,但并未带来乘用车总销量的拉升。对新能源汽车倾斜的限行政策,通过对道路使用权的强制分配,改变新能源乘用车和传统燃油车在使用环节的便利性,进而引导消费者购买新能源乘用车。

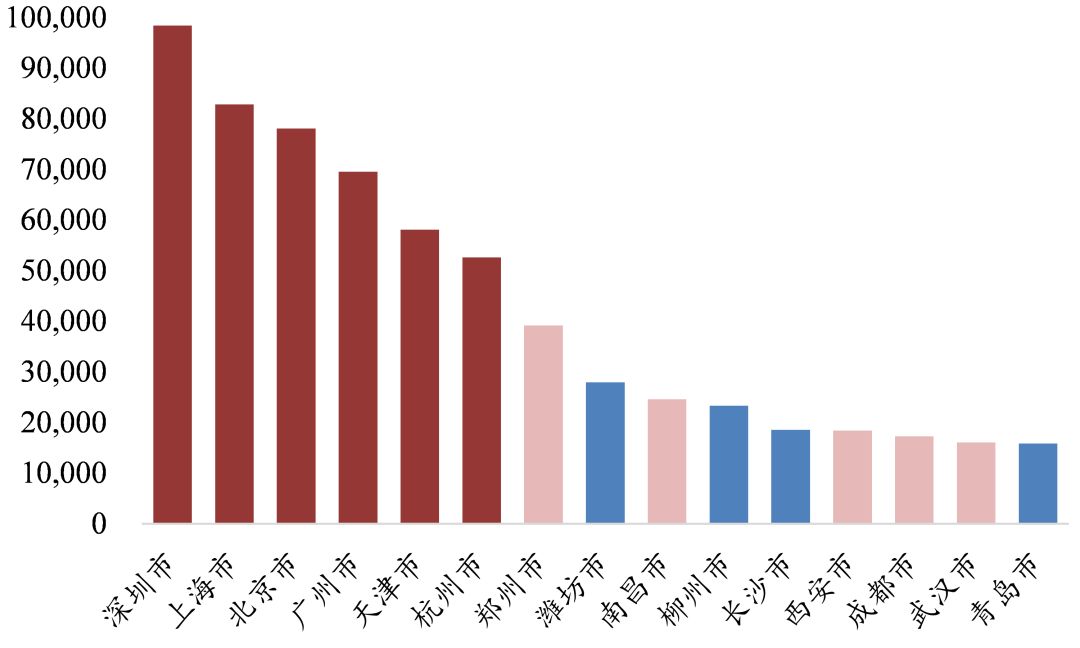

2018年新能源乘用车销量前15名的城市中有11个城市实行了对新能源汽车倾斜的限行政策

注:深红色为实行了对新能源汽车倾斜的限牌和限行政策的城市,浅红色为只实行了对新能源汽车倾斜的限行政策的城市;

数据来源:中汽协,国泰君安证券研究

04 你的下一辆车

汽车消费潜力的释放,需要仰仗于车联网等汽车科技的快速发展。

在购买环节和使用环节的限制更多的是出于减少城市交通拥堵的考虑,这些限制的放开或者放松需要更好的交通管理来保障。

车联网(V2X)是新一代信息通信技术,可以实现车与车之间(Vehicle to Vehicle,V2V)、车与基础设施之间(Vehicle to Infrastructure,V2I)、车与人之间(Vehicle to Pedestrian, V2P)、车与网络之间(Vehicle to Network, V2N)的全方位连接和高效信息交互,提升汽车智能化水平和自动驾驶能力,从而提供信息服务、交通安全应用服务及交通效率应用服务。

智能网联汽车发展前景清晰,已临近质变节点。工信部最新发布的《行动计划》对于阶段性发展目标做了明确表述:

第一阶段:到2020年

将实现车联网(智能网联汽车)产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用,车联网用户渗透率达到30%以上,智能道路基础设施水平明显提升。

第二阶段:2020年后

技术创新、标准体系、基础设施、应用服务和安全保障体系将全面建成,高级别自动驾驶功能的智能网联汽车和5G-V2X逐步实现规模化商业应用,“人-车-路-云”实现高度协同,人民群众日益增长的美好生活需求得到更好满足。

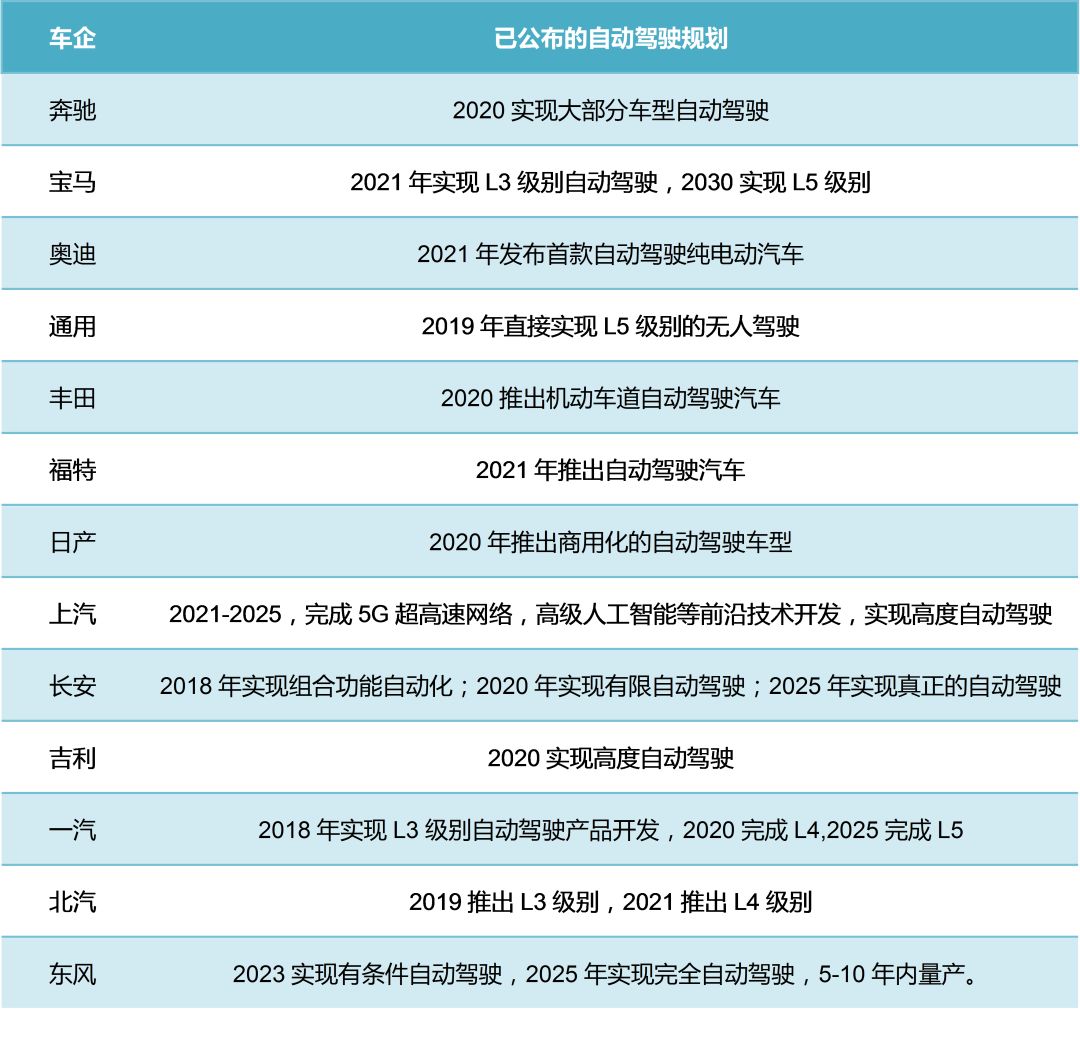

此前《智能汽车创新发展战略》中提到“2020年智能汽车新车占比达到 50%、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到 90%”,对整车厂无人驾驶相关布局的跟踪情况佐证了这一点。

数据来源:奔驰、宝马等整车厂官网,国泰君安证券研究

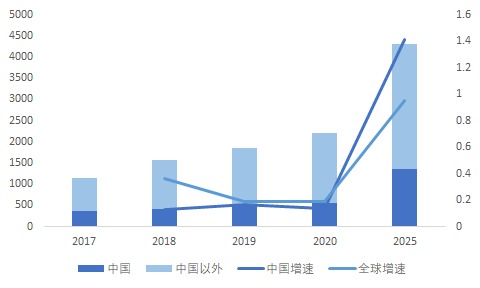

随着产业变革提速,智能网联汽车渗透率提升将打开千亿级市场空间。

据赛迪智库数据,17年我国ADAS(高级驾驶辅助系统)渗透率仅约3%-6%,随着技术进步与市场成熟,2019年智能网联汽车即将进入市场规模迅速扩容的窗口期。

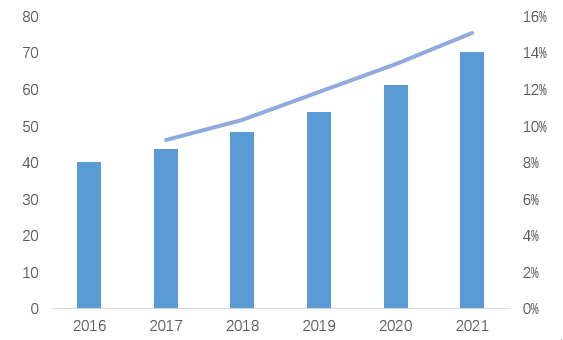

全球无人驾驶市场快速增长(亿美元)

数据来源:高德地图官网,国泰君安证券研究

国内外智能网联车市场快速增长(亿美元)

数据来源:智研咨询,国泰君安证券研究

通过对时间轴的进一步比对,可以发现汽车行业在追随工业领域最新发展态势和参照手机智能化进程的同时,存在一定的滞后性。

回顾前三次工业革命,实际上是应用机械、电气和信息技术等越来越先进的工具逐步将人力从生产中解放,从而提高生产效率、降低生产成本的过程。而对于即将到来的工业革命4.0,“互联网”将深度参与到生产过程中去,从而将制造业对劳动力的依赖和生产成本的优化带到一个全新的高度。

同样对于汽车而言,“智能汽车+车联网”=无人驾驶,将带来汽车行业的第四次革命。而随着5G等领域的快速推进,车联网的联网率和应用落地将不断提速,为进一步提振汽车消费创造条件。

扫码下载智通APP

扫码下载智通APP