曾经的虚拟货币颠覆了我,刚出台的虚拟银行也会吗?

本文来自云锋金融公众号(id:majikwealth),作者王小鱼,经授权发布,不构成投资建议。

大家好,我是王小鱼。最近有个很火的词,叫虚拟银行。身为京港深三地八卦王的我,必然要有所了解。在有了支付宝、微信和网银后,这个虚拟银行又是什么新操作?

别着急,这一切的故事,让我们从香港银行业的特殊性讲起。

一、小小的困局

2018年,香港金融管理局很着急。

在《2018全球金融科技中心城市报告》中,香港排到了中国第五位——位列北京、上海、广州、深圳之后。在金融科技体验板块(代表着科技金融的应用率、接纳程度)却排到了二十名。

小声:特别巧,参赛选手人数也是二十。

作为国际金融中心之一,香港在金融科技这一轮中的表现着实有些普通。这是为什么呢?

因为香港的金融行业起步早,在科技金融影响我们生活之前,香港已经普及了便捷的支付方式。在大陆还没有兴起移动支付的时候,香港的信用卡和八达通已经在日常的生活当中相当普及了。

发展至今,信用卡达到了支付比例的53%。

更神奇的是八达通。

1997年,“八达通”卡在香港发行,起初仅用于巴士、铁路等公共交通工具上,后来陆续扩展至商店、餐厅、停车场,也应用于学校、办公室和住所门禁。这张集交通、餐饮、购物、服务、门禁等功能于一体的卡片发行已超过3500万张,覆盖香港市面逾15000家服务商的24000个零售场所,几乎满足了市民所有日常消费的支付需求。

这张“八达通”占到了支付方式的97%。

信用卡和“八达通”卡对香港人民日常的生活提供了极大地便利。同时,也培养了当地人民的支付习惯。在大陆兴起了移动支付后,这种习惯仍然未发生改变。这导致了移动支付在香港非常不受待见,仅占支付方式的20%。而在杭州,这一比例为91.5%。

这一小小支付习惯的差别,却是香港银行界所面临的巨大难题。

二、香港银行业的窘境

在讨论问题之前,我们先看看问题的背景。抛开问题谈背景,那是无的放矢。抛开背景谈问题,那是纸上谈兵。

香港的地租很贵。香港的人力成本很高。在香港租地开银行网点,那是金钱在燃烧。

香港的银行人一面心痛地烧着钱,一面想着如何在牙缝里挤出点钱。经过绞尽脑汁地冥思苦想,终于想出了一个绝妙的办法——减少网点。

那问题来了,减少网点意味着减少服务,客户流失了怎么办?

“让他们自己上网弄。”嗯~又一个绝妙的想法被提了出来。

理想总是比现实要骨感一些。香港人民对于信用卡和八达通的习惯,让移动端银行业务寸步难行。原因很简单,两个字,方便。

八达通和信用卡的比移动支付更方便。一张八通卡刷门禁、付款、地铁付费只需要0.3秒。而移动支付……移动支付这个时间还没能掏出手机。即使八达通和信用卡如此便捷,依然满足不了“银行爸爸们”对它们的期待。

银行爸爸们看着这两张卡,问道:你们可以转账么,可以存贷款么,可以汇兑么,可以购买理财产品么?

两卡面面相觑,表示,我们只是卡,你们的要求过分了。

你们做不到的,自然有别人能做到。这个别人,指的就是以手机、电脑作为载体的移动支付和虚拟银行。

于是银行爸爸的爱开始向手机终端倾斜。

然鹅,银行爸爸不是万能的,至少在这件事上他们就无能为力。

因为香港人民说:不,我们还是喜欢八通卡和信用卡。移动支付又慢又不安全(至少是这么认为的),我为什么要用它,什么?可以网上办理业务?我觉得你们的网点就挺好,有凳子坐还有空调吹还有人给我办理业务。

三、坐不住的金管局

银行已经坐不住了。

但是他们并不孤单。坐不住的还有香港金管局——再这样下去香港在金融界的地位不保了。于是金管局准备让大陆的东风来改革香港的科技金融行业。

金管局这次坐不住是真的。我这么说是有历史原因的——之前是坐得挺舒服的。

2000年5 月,香港金融管理局首次发出了《虚拟银行的认可》指引。然后……然后这件事就被忘记了。

2012 年,香港金管局曾对此认可指引进行更新,对是否发牌与虚拟银行在香港经营的原则进行再度阐释。然后……然后这件事又被忘记了。

2018 年 2 月,香港金管局对《虚拟银行的认可》指引进行修订。然后……然后在同年5月 30 日正式发布“符合认可指引要求的机构于2018 年 8 月 31 日或以前向金管局递交接近完备的申请,即有可能被纳入首批处理。”

总之一句话,我发虚拟银行金融牌照啦——这次是真的!

曾经有位领导问我:我们金融行业最值钱的是什么?是有创新精神和学习能力的人才吗?是成熟的分析技术和专业的技能吗?

是拥有丰富的资源和信息优势吗?不,都不是。我们金融机构最值钱的是牌照。

香港虚拟银行金融牌照一出,顿时在金融界和互联网界激起了千层浪花。超过50家机构表示对这一个牌照感兴趣。真正动手干的,是29家。

2018年8月,一共有29家企业向金管局申请了牌照。截止至2019年5月9日,目前共有8家虚拟银行公司拿到了牌照。剩下的机构正在期待地搓手手。

然后香港金管局表示:“我们第一批就发8到10家牌照。”

好吧,你开心就好。

那什么是虚拟银行?金管局亲自给出了定义:

所谓虚拟银行,主要通过互联网或其他形式的电子传送渠道而非实体分行提供零售银行的银行。意思就是指不设实体网点只依靠网络或手机提供零售银行业务的银行。

那什么是零售银行业务?

零售银行业务是指商业银行运用现代经营理念,依托高科技手段,向个人、家庭和中小企业提供的综合性、一体化的金融服务,包括存取款、贷款、结算、汇兑、投资理财等业务。

金管局怕申请人不懂什么给你们牌照是来干什么的,又很贴心地在准入的条件里申明了——“经营范围必须为专注普惠金融。不得提出最低账户余额要求或就低余额加收管理费。”

金管局的意思是:我让你们来就是过来做银行没能做到的事,不是让你们来抢银行饭碗的。

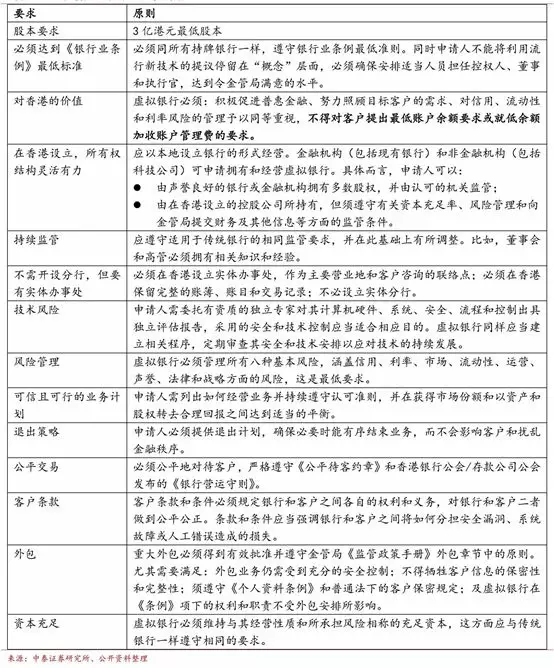

具体的准入条件很多,本文就把这些东西放在最后,想了解的可以在最后附件里看到。

总而言之,金管局想说的是:虚拟银行不是你想干,想干就能干。

首先,虚拟银行是银行。

既然是银行,银行该有的标准一个也少不了。例如注册资本金3亿港元以上、最低资本金、行业禁止等等,就不一一叙述。

其次,既然是香港金管局发放的牌照,那得是香港的企业才行。

如果不是怎么办?那就注册一个。

申请人应该以本地设立银行的形式经营。金融机构(包括现有银行)和非金融机构(包括科技公司)可申请拥有和经营虚拟银行。具体而言:

1、申请人可以由声誉良好的银行或金融机构拥有多数股权,并由认可的机关监管。

2、或者由在香港设立的控股公司所持有,但须遵守有关资本充足率、风险管理和向金管局提交财务以及其他信息等方面的监管条件。

最后,就是一些零碎的要求,例如有完善的技术、有退出的计划、公平交易、有实体办事处等等。

四、入围的参赛选手

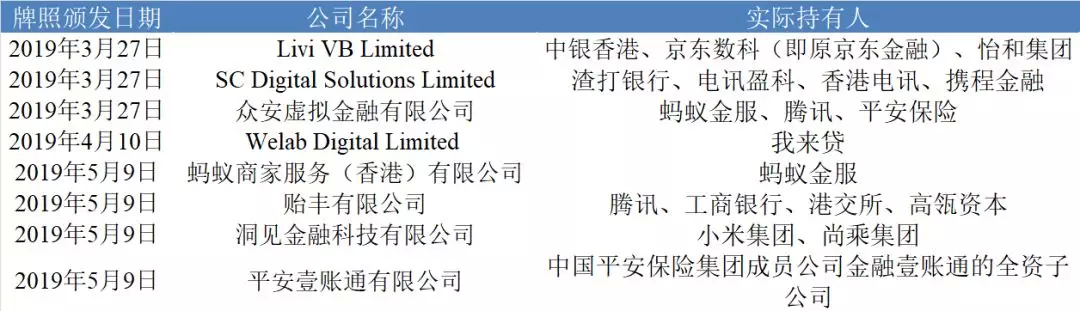

入选的条件是及其繁琐和苛刻的,但依然有八家天选之子拿到了牌照。

这八家分别是:

Livi VB Limited

SC Digital Solutions Limited

众安虚拟金融有限公司

Welab Digital Limited

蚂蚁商家服务(香港)有限公司

贻丰有限公司

洞见金融科技有限公司

平安壹账通有限公司

嗯?这些都是啥公司?他们凭什么?

我们来看看它们的股东:

获取牌照的公司列表

数据来源:网络 云锋金融整理。

哦,原来是科技和银行界的金主爸爸。满纸都写着两个字“有钱”。

咳咳,言归正传。申请到牌照的公司大体上分为两类:

科技类公司和金融类公司。科技类股东包括蚂蚁金服、腾讯、小米、京东等互联网企业。

金融类股东包括工行、中行、渣打、平安等老牌金融机构。

可以说,申请这一牌照的实际控制人绝大部分都是金融、科技行业的领军者。竞争无比激烈。

事情似乎到此就结束了,第一轮的牌照被金融和互联网界的大佬拿到,故事结束。

不过,有一个问题一直困扰着我。这个问题叫做成本与收益。

2018年统计。香港一共743万人口。而大陆有13亿。

这700多万的人口,拥有自己的支付和银行业务办理方式,把他们变成移动支付和网上银行的忠实客户似乎是一件吃力不讨好的事情。

但大佬毕竟是大佬。大佬是不会做亏本的生意的。

答案藏在2019年2月19日出台的一个文件。这个文件叫做《粤港澳大湾区发展规划纲要》。

文件里有一句话:大湾区内的银行机构可按照相关规定开展跨境人民币拆借、理财产品交叉代理销售、以及推动投资者开展大湾区内基金、保险等金融产品跨境交易等等。

这意味着,大湾区内非港澳的居民们,也在虚拟银行牌照的许可范围内。

最后,大湾区有7000万人。

想想小时候都想过的“全中国每个人给我一块钱”的梦想,大佬们争取虚拟牌照的心,可以理解一点了。

但业界的大佬目光并不局限于此,他们的目光要更远一些。他们看上的是香港这个自由贸易港。

香港作为自由贸易港,其金融业务无障碍联通全球。香港虚拟牌照可以在跨境电商、多市场并购、以及开展海外当地业务上对内地公司起到很大帮助。

虚拟银行进入香港银行业之后,互联网巨头不会止步于零售银行业务,未来可以香港为立足点,涉足海外并购和融资。银行将为互联网巨头们在海外的业务提供了金融基础设施支持。不论是电商零售、还是并购融资,有了持牌银行身份,资金流动将会比从前顺畅。

为了全球的战略布局。这才是虚拟银行牌照的战略意义。

最后,总结一下全文。

由于香港的金融行业起步早,发展完善,香港银行网点遍地开花,以现金、信用卡以及“八通达”为支持的支付体系日益完善。

这一完善的支付体系和银行线下服务使得香港人民享受到了金融的便捷,但也对日后的移动支付和网上银行形成了天然的壁垒。

为了打破这一壁垒,提高普惠金融的效率。香港金管局发行了虚拟银行牌照,希望能够通过这一牌照改革金融行业。

改革的目的是优化香港的金融服务,因此虚拟银行的营业范围有了限定——“经营范围必须为专注普惠金融。不得提出最低账户余额要求或就低余额加收管理费。”

至于香港能否通过这一牌照使得香港在这一轮的科技金融改革中获益?拿到牌照的企业是否能够通过这个牌照逐步完成全球布局的战略?

你我皆不知道。知道的只有时间。

附件一 香港虚拟银行监管要求

扫码下载智通APP

扫码下载智通APP