长江宏观赵伟: 美国就业强劲的真相?

本文来自“长江证券”,作者为赵伟,本文节选自2019年5月14日发布的研究报告《美国就业强劲的真相?》,本文观点不代表智通财经观点。

摘要

美国消费和通胀持续走弱,主因非农新增就业下滑、劳动力平均周薪增速回落

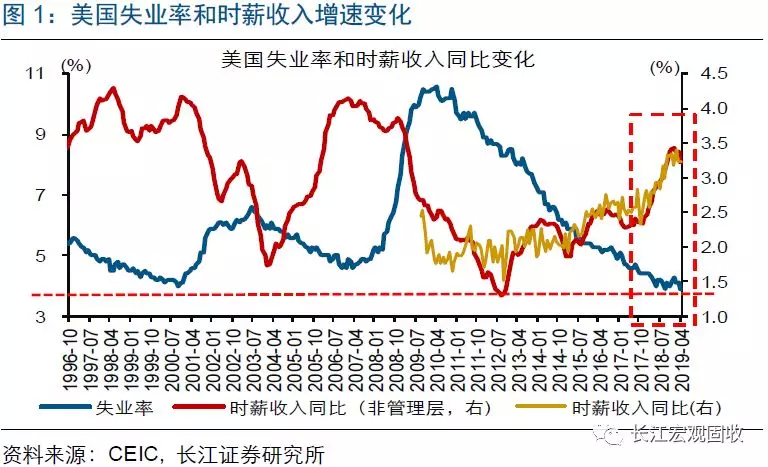

2018年3季度以来,美国失业率持续低企、时薪快速增长,与消费、通胀走弱形成鲜明对比。其中,美国失业率在今年4月降至3.6%、创近49年来新低,时薪收入同比增速持续超过3%。与上述数据表现相反,私人消费增速由去年3季度的2.9%降至当前2.7%,核心CPI同比由前期高点2.3%一路下滑至2.0%。

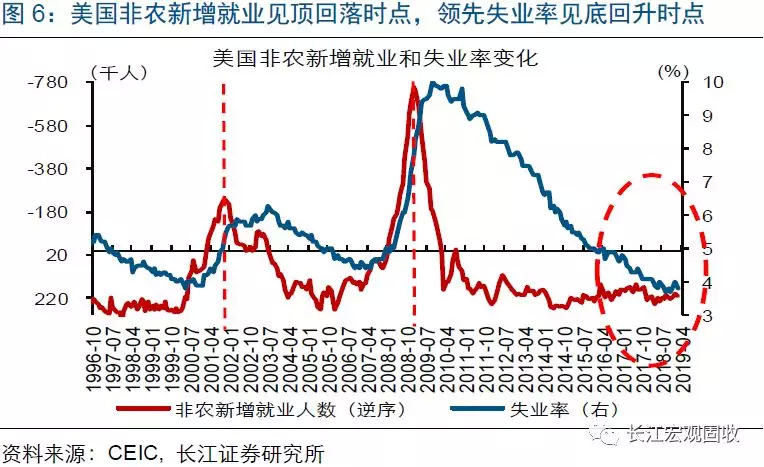

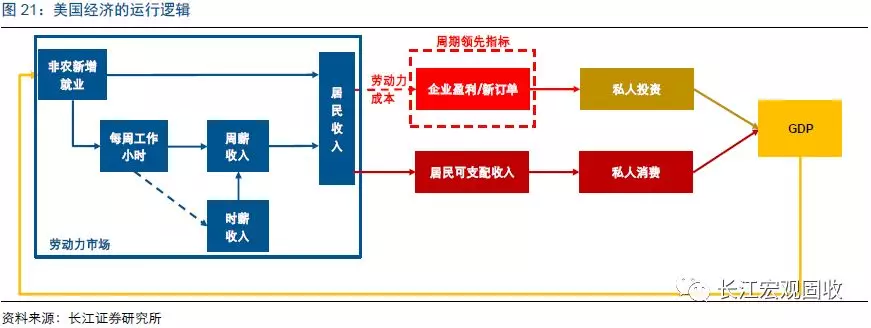

相比于失业率和时薪,美国非农新增就业和周薪更能反映就业市场的全貌。回溯历史,非农部门新增就业对美国经济景气反应更加灵敏,领先失业率变化。同时,由于企业面对下行压力时往往先裁员和缩短工作时长、最后才降时薪,美国非农新增就业领先平均周工时和周薪增速变化,后者又领先时薪增速变化。

美国消费和通胀走弱,主因非农新增就业和周薪增速下滑、拖累居民总收入增速回落。美国居民总收入领先或同步于私人消费及通胀变化,主要受全社会就业人数和单位劳动力工资(周薪)影响。去年3季度以来,伴随非农新增就业下滑,美国总就业人数增速回落;同时,平均每周工时持续下降,拖累周薪增速下挫。

美国非农新增就业变化,或可作为观察美联储货币政策操作方向的领先指标。历史经验显示,美国失业率持续回落阶段,美联储的加息节奏往往由通胀走势决定;而一旦失业率“止跌回升”,美联储一般将由加息周期转入降息周期。由于领先失业率变化,非农新增就业或可作为观察美联储政策操作方向领先指标。

风险提示:全球经济遭遇“黑天鹅”事件冲击。

正文

海外热点跟踪

热点跟踪:美国就业市场景气全貌如何,未来怎样演变?

事件:2018年3季度以来,美国私人消费增速由2.9%降至2.7%,核心CPI同比由2.3%降至2.0%。同时,失业率保持在4%以下,时薪收入增速持续超过3%。

点评:2018年3季度以来,美国就业市场表现强劲,与消费和通胀等数据走弱形成鲜明对比。例如,美国失业率保持低位,并在2019年4月降至3.6%、创近49年来新低;时薪收入快速增长,同比增速持续超过3%。与就业市场景气高企的表现相反,美国私人消费及通胀同比都见顶回落。其中,私人消费增速由去年3季度的2.9%降至当前的2.7%,核心CPI同比由前期高点2.3%一路下滑至2.0%。

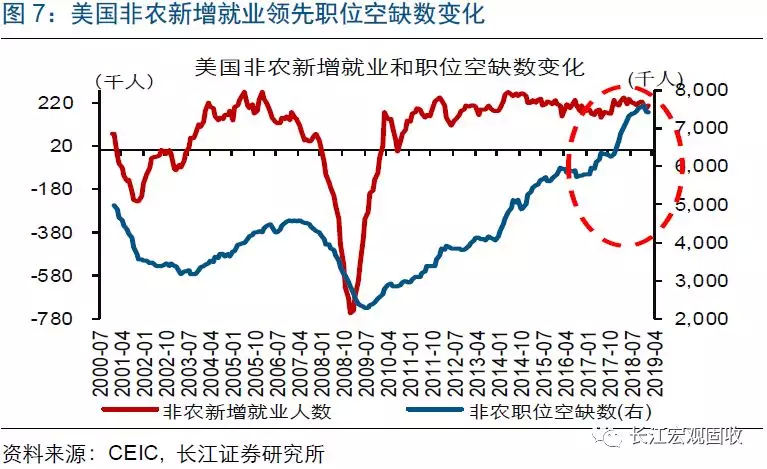

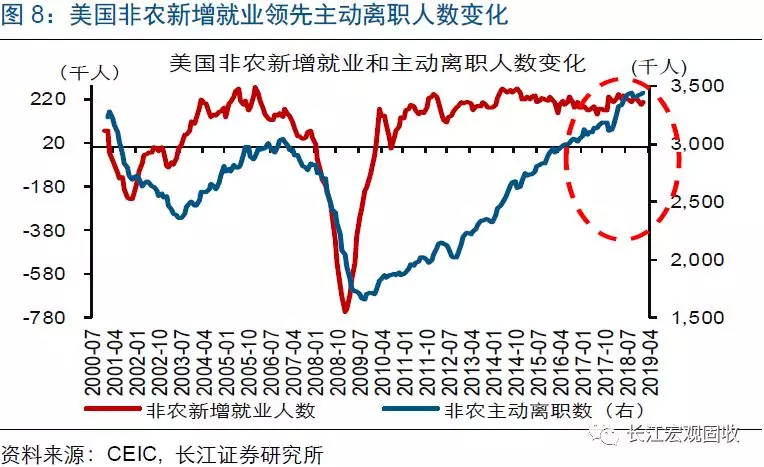

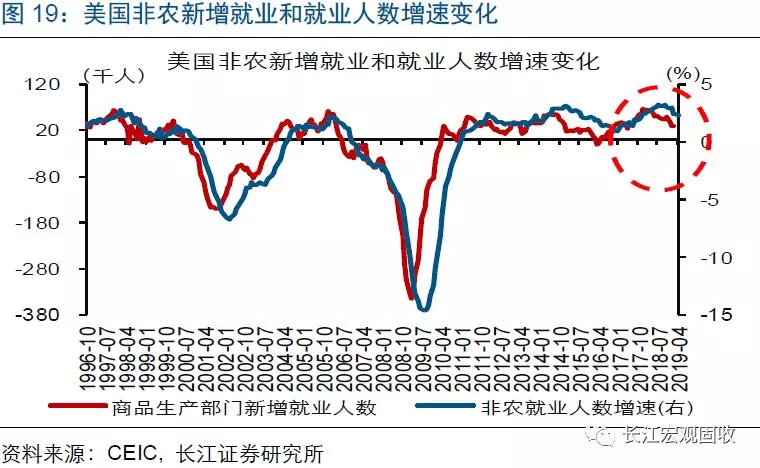

历史经验来看,相比于失业率,美国非农新增就业 对经济景气反应更加灵敏,走势变化具有明显领先性。例如,美国非农新增就业见顶回落时点,领先失业率“见底回升”时点;同时,非农新增就业也领先职位空缺数和主动离职数等常见就业指标变化。2018年3季度以来,美国非农新增就业虽保持较高水平,但已经开始呈现下滑态势。

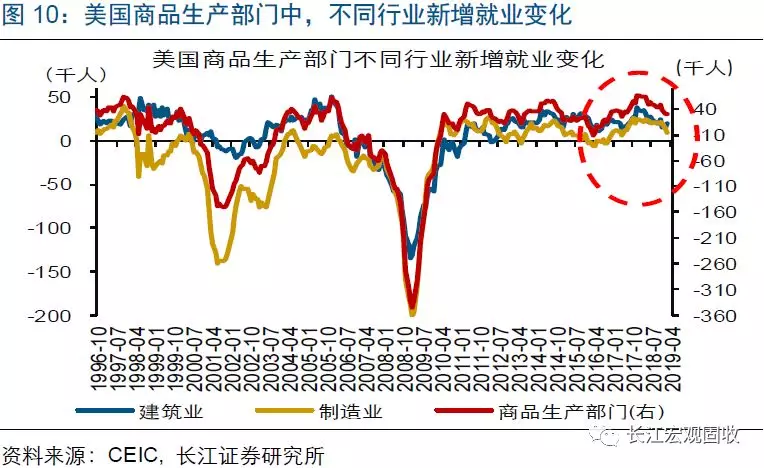

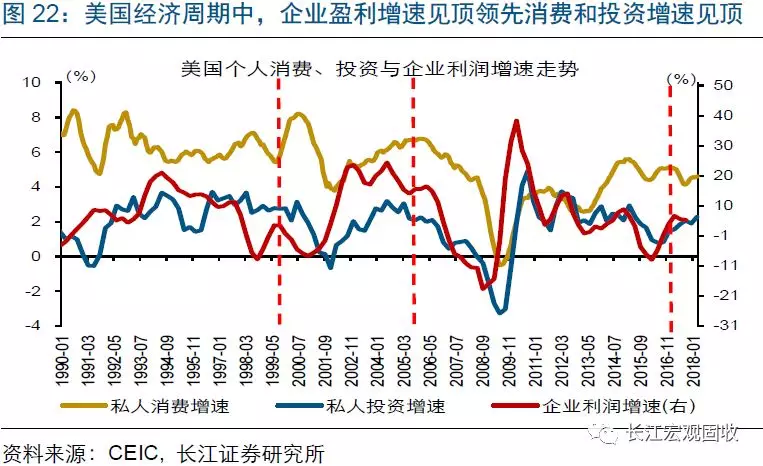

在已发布的“繁荣的顶点”系列报告中,我们详细论证了“美国企业端景气领先居民端变化,是经济周期中领先信号”。美国经济这一特征,也反映在非农部门新增就业的表现上。美国非农部门就业中,商品生产部门新增就业,领先服务生产部门及整体新增就业变化。

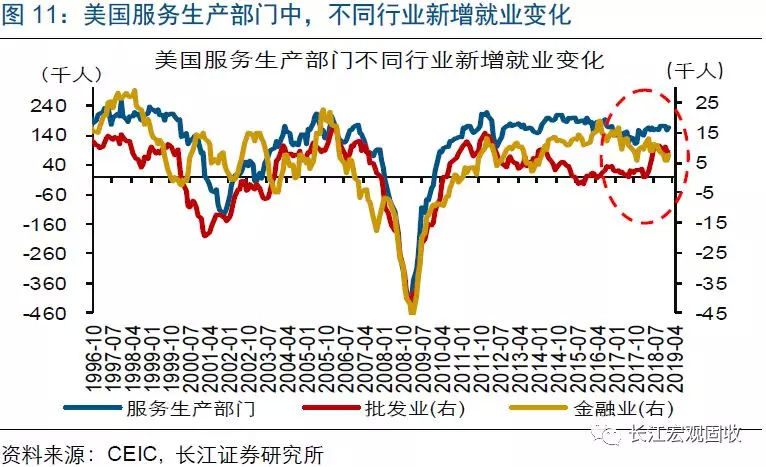

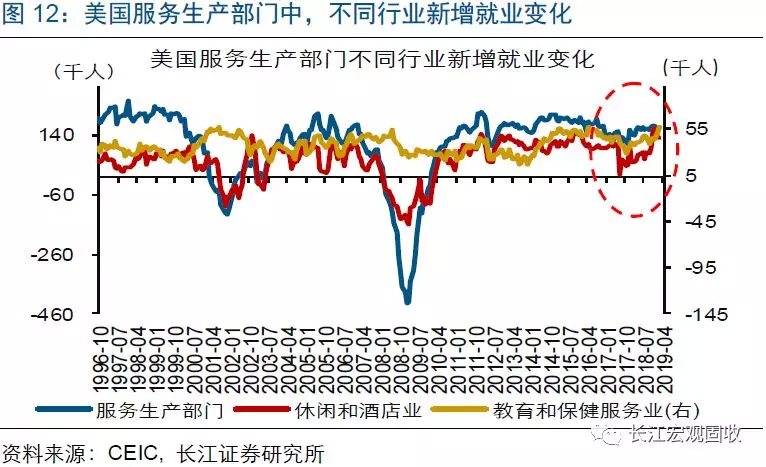

2018年初以来,伴随企业端景气见顶回落,美国商品生产部门,以及其中的制造业和建筑业等强周期行业,新增就业均加速下滑。而美国服务生产部门及非农部门整体新增就业能仅缓慢回落、依然保持较高水平,主要缘于休闲酒店业和教育保健业等弱周期服务业新增就业持续改善。(“繁荣的顶点”系列报告核心内容,请参考《“繁荣的顶点”,已进入验证期》)

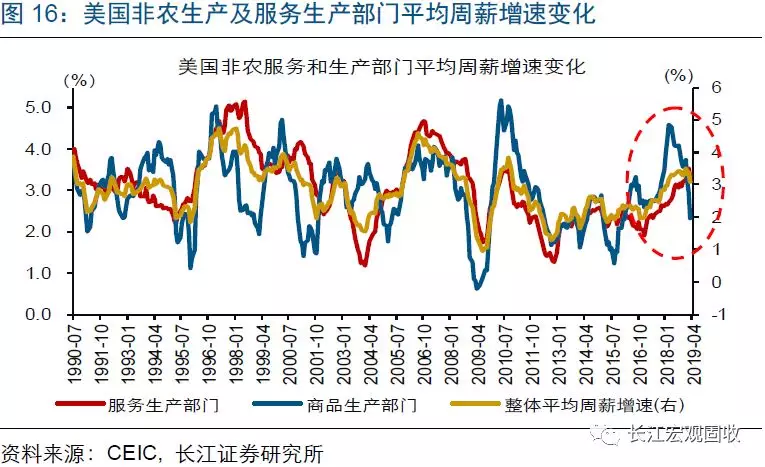

伴随美国商品生产部门新增就业下滑,非农部门整体每周平均工作小时数逐步下降,拖累劳动力平均周薪增速回落。一般而言,企业面对经济下滑压力时,往往先裁员、缩短工作时长,最后才降低每小时工资。美国的历史经验与上述规律基本一致,例如,非农部门新增就业领先平均周工时和周薪增速变化,后者又领先时薪增速变化。

2018年3季度以来,伴随美国商品生产部门新增就业下滑,商品生产部门及非农部门整体平均周工时逐步下降(服务生产部门平均周工时波动较小);尽管时薪依然保持较快增长,但受平均周工时下降拖累,美国劳动力周薪增速开始走弱。

非农新增就业下滑和劳动力周薪增速回落,最终导致居民总收入增速下挫,拖累美国私人消费及核心通胀走弱。从美国私人消费及核心通胀的走势来看,它们均滞后居民总收入变化,而后者主要受单位劳动力收入(周薪)和全社会总劳动力规模(以非农部门为主)影响。

2018年3季度以来,伴随非农部门新增就业下滑,美国总就业人数增速逐步回落。在时薪增速依然高企背景下,受总就业人数增速和周薪增速回落拖累,美国居民总收入增速见顶回落,私人消费增速和核心通胀随之进入下行通道。

美国劳动力市场的表现,包括非农商品生产部门新增就业率先下滑、非农部门平均周工时下降和周薪增速见顶回落等,与我们反复提示的“美国经济已进入景气回落阶段”的结论保持一致。

回溯我们在已发布的多篇报告中论证的结论,“本轮周期,随着美国企业端(投资及资本品订单增速)景气自2018年上半年起开始下滑,以及居民端(居民收入增速、私人消费增速)景气在下半年见顶回落,美国经济已处于景气回落阶段”。(详细内容,请参考报告《“繁荣的顶点”,已进入验证期》)

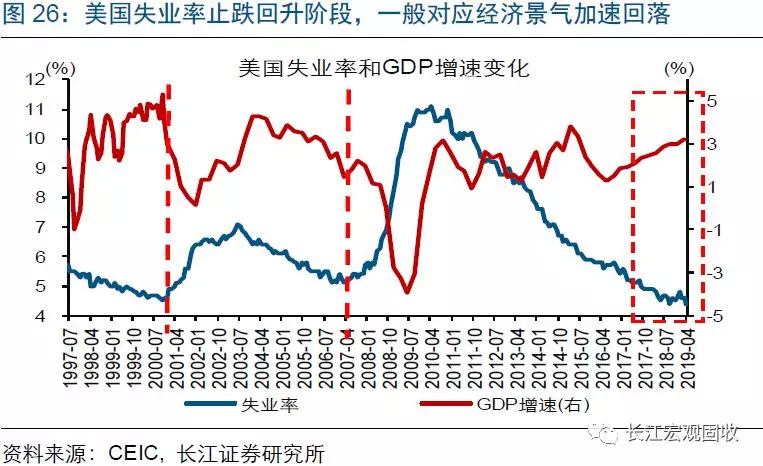

美国非农新增就业、尤其是服务生产部门新增就业的变化,或可作为观察美联储货币政策操作方向的领先指标。经验显示,美国失业率持续回落阶段,美联储的加息节奏往往由通胀走势决定;而一旦失业率“止跌回升”,美联储一般将由加息周期转入降息周期。目前,受休闲酒店业、教育保健业等非农服务生产部门新增就业改善支撑,美国失业率依然保持低位。

这意味着,未来随着上述服务业的新增就业开始恶化,美联储降息的概率将大幅攀升。对于美股等风险资产而言,经济加速下行、失业率止跌回升阶段,尽管美联储降息可以一定程度上支撑估值,但盈利的下滑往往将引发巨大的调整压力。

去年3季度以来,美国失业率持续低企、时薪快速增长,与私人消费、核心通胀走弱形成鲜明对比。通过研究美国就业市场的指标体系,以及结合历史经验,我们发现:

1)相比于失业率和时薪,非农新增就业和周薪更能反映美国就业市场的全貌。回溯历史,非农部门新增就业对美国经济景气反应更加灵敏,领先失业率变化。同时,由于企业面对景气下行压力时往往先裁员和缩短工作时长、最后才降小时工资,美国非农新增就业领先平均周工时和周薪增速变化,后者又领先时薪增速变化。

2)美国私人消费和核心通胀走弱,主因非农新增就业和周薪增速下滑、拖累居民总收入增速回落。美国居民总收入增速领先或同步于私人消费增速及核心通胀变化,主要受全社会就业人数和单位劳动力工资(周薪)影响。去年3季度以来,伴随非农新增就业下滑,美国总就业人数增速回落;同时,平均每周工时持续下降,拖累周薪增速下挫。

3)美国非农新增就业变化,或可作为观察美联储货币政策操作方向的领先指标。历史经验显示,美国失业率持续回落阶段,美联储的加息节奏往往由通胀走势决定;而一旦失业率“止跌回升”,美联储一般将由加息周期转入降息周期。由于领先失业率变化,非农新增就业或可作为观察美联储政策操作方向领先指标。

4)美联储降息周期中,风险资产往往显著承压。目前,受休闲酒店业等非农服务部门新增就业改善支撑,美国失业率依然保持低位。未来随着上述服务业的新增就业加速恶化,美联储降息的概率将大幅攀升。对于美股等风险资产而言,失业率止跌回升阶段,尽管美联储降息可以一定程度上支撑估值,但盈利的下滑往往将引发巨大的调整压力。

重点关注:美国4月零售销售、4月新屋开工数据

5月15日,美国将公布4月零售销售数据。在摆脱政府关门影响后,美国4月零售销售或将反映国内真实消费情况。5月16日,美国将公布4月新屋开工和营建许可数据,它们将反映美国地产投资的最新变化。

注释:[1]后文中,如无特殊说明,我们使用的非农新增就业数据均做了5个月移动平均处理。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP