加大力度制裁伊朗,其实这是特朗普的老套路

本文来自微信公众号“付鹏的财经世界”,作者付鹏,原标题《2019年特朗普总统的油价操盘术,老套路?》。

回顾一下2018年的伊朗VS特总的操盘术

2018年特朗普退出伊核协议,并且宣布美国对伊朗石油行业的制裁将于2018年11月4日生效,这在2018年油价的波动中扮演了非常重要的角色;2018年的重要博弈和转折都集中在9月到10月份发生,从9月开始都在担心伊朗的问题,这个时候油价已经逼近了80美元布伦特;

我们来回顾一下那个重要阶段特总的操盘术:

1、特朗普发推特对于高油价率先的表示了不满,希望OPEC能够增加产量来弥补供应的缺口:

“美国政府表示,希望阻断伊朗所有的燃料出口,但其它产油国正在增加产量,以填补任何可能出现的供应缺口”

2、从当时透露出来的情况来看,大家是怀疑面对美国的政治施压,沙特是否有意愿增加足够产量来平抑油价还是有些道理的,当时可以说9月份的沙特是非常的纠结的,一方面想忽悠一下美国表个姿态,另一方面的又担心随着美国原油产量增加,沙特明年可能需要抑制产量以平衡全球供需,这样完全得不偿失,一涨一跌下,自己成为了美国原油产出的“价格调节备胎”,当时的沙特确实还是很犹豫的,这点从9月份法里赫的公开内容中可以感觉的非常清晰:

“沙特方面决定不在眼下敦促正式增产,因其意识到此举可能无法获得全体参与讨论的产油国认同,其中一些产油国缺乏备用产能,不能很快提高产出”;

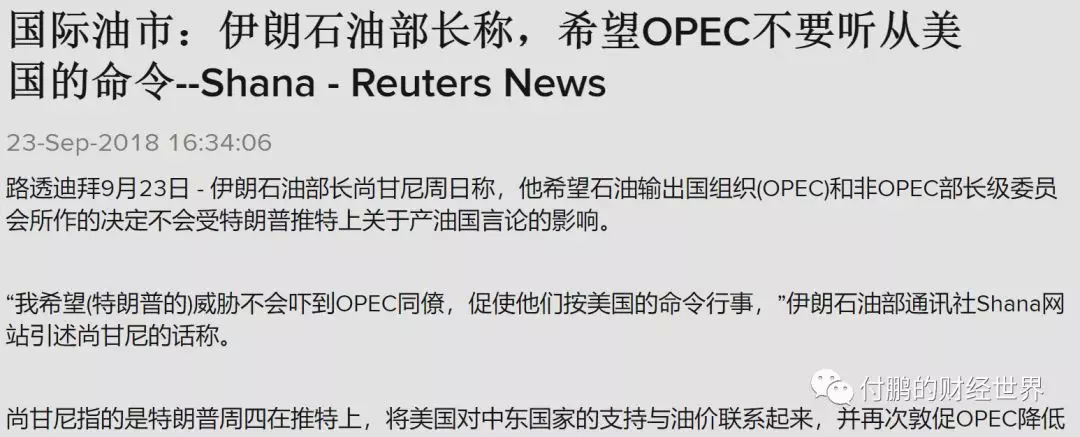

3、面对着制裁伊朗也没闲着,他知道高油价对于特朗普的压力是什么,所以一直保持的口风就是制裁我油价会暴涨,“一副要死一起死”的状态,当伊朗看出沙特及其他产油国讨论了增产事宜,立刻就跳出来表态:

先是号召OPEC不要听美国的,发现效果不太好,接着就直接宣告说沙特没有那么多限制产能;

在沙特虚蛇的应对美国的时候,虽然表态了未来增产来弥补伊朗的产量下滑,但可以说此时一直到卡舒其记者事件之前,沙特的态度都还是带着很多的顾虑,既要虚蛇应对美国,又不想扰乱产油国之间的关系,还要忧心应对美国的产量增加,

沙特只是表了一个凑合的方案,该国将在8月1040万桶/日的产量基础上,在9月和10月增产约20-30万桶/日,以满足额外的客户需求,尤其是亚洲客户;

其实究竟增产多少其实对于市场投资者而言并不重要,重要的需要看到这些影响油价各方表现出来的态度,这总凑合的方案对于押注者而言没有起到震慑作用;尽管这时候沙特等已经做出了增产来对冲伊朗制裁可能导致的供应缺口的问题,但是这个数字能否应对所有伊朗原油供应减少的缺口,同时还保留足够的储备以应对供应的进一步短缺。从对冲基金的持仓上来看,大家不相信、或将油价拉回到每桶80美元以下,当时几乎是一边倒的押注原油将会突破100美元;

所有的戏剧性的转折发生了

卡舒其事件的发生给了美国最好敲打沙特的机会,在沙特和美国互派官员沟通之后,美国对于沙特给予了政治上的温柔,而沙特王储的卡舒琪记者事件之后对于原油产量做出了进一步的预期的表态(注意这是沙特王储萨拉曼的直接表态),声明如果需要沙特能够有能力增产到1200万桶;

沙特增产的这一规模遭到了很多投资人的质疑,继续看多的投资者都不认为沙特是否有足够的备用产能有增加到1200万桶的能力,其实沙特能否增到1200万真的并不重要,重要的是沙特顶层表露的态度不再犹豫不决,这个站队的问题只要解决了,对于参与者而言就应该明白该散了,当然这个的态度让特朗普舒心了一些,政治上美国并没有因为卡舒琪事件对于沙特有进一步的施压,使得沙特在国际环境下平稳度过了卡舒其事件;

进入到10月份,随着沙特阿拉伯、阿联酋、科威特和俄罗斯的石油产量增长,缓解了美国11月将对伊朗重启制裁引发的供应疑虑,同时美国在实施制裁的同时,华盛顿还对八个已经削减伊朗石油进口的经济体(中国、印度、日本、韩国、台湾、土耳其、意大利和希腊)提供了豁免,允许它们在不受制裁的情况下继续进口伊朗石油六个月。事实上真当美国针对伊朗开始制裁生效的时候,其实已经价格触及到了顶部,也差不多从10月份开始对冲基金经理开始连续结清先前的石油多仓,首次浮现新的的明确的卖空迹象;

2019年的故事怎么看都是老套路?

2018年Q4沙特增上去和能够增到1200万的站队表态帮助美国缓解了制裁伊朗第一阶段的压力,但同样也把原油价格带回到了50美金,之后沙特又重回动产协议,这一切也就是短短几个月时间就发生了;

在沙特重回约束之后,全球的再平衡稳定下来,其实对于伊朗而言,那些赦免的国家也都在加快进口和储备,所有人都知道第二轮的伊朗一定会来(赦免是6个月,这点市场很早就应该清楚);

2019年Q1油价的企稳反弹很大一定程度:一边要归功于重要的调节器“沙特”,可惜我倒认为这个调节器越来越多的会被华盛顿所左右(OPEC的自主决定权越来越弱),另一边要考虑赦免国在这六个月的储备进口;

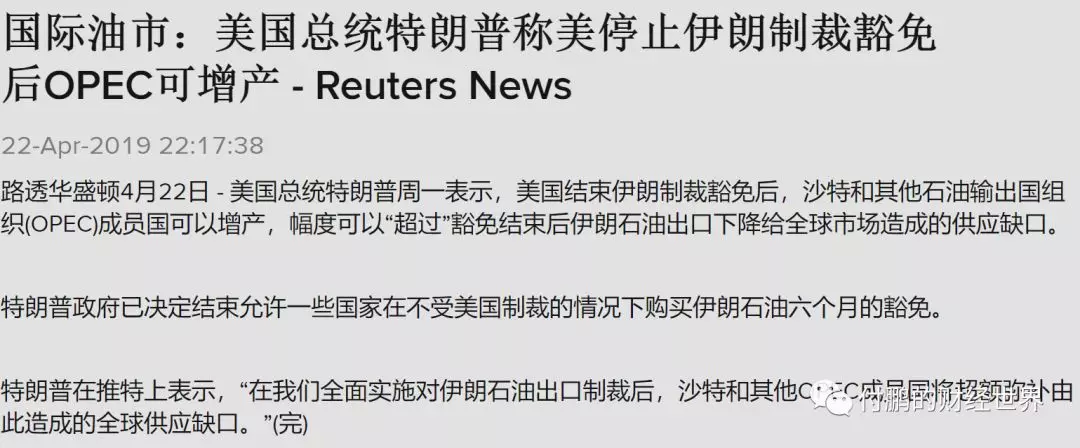

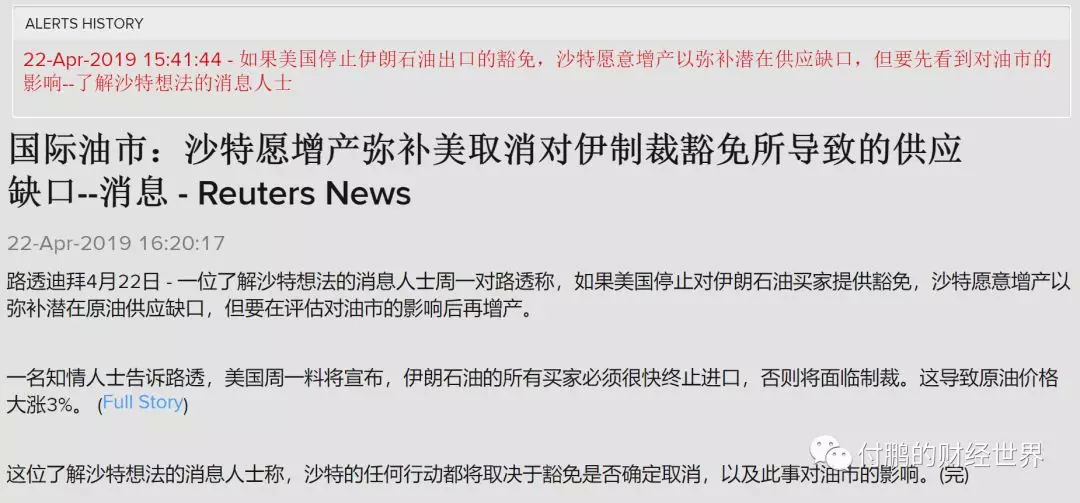

数周前油价触及到了65美金布伦特之后,特朗普故技又重演,2019年首次发推特表明对于油价高的不满态度(这可和2018年特总的操盘对比一下);同时美国总统特朗普过去几周向他的国安团队明确表示,他希望结束去年年底给予一些伊朗石油进口者的制裁豁免,以切断伊朗石油出口、将该国主要收入来源降至零,从而对伊朗施加“最大经济压力”。

而这距离OPEC+去讨论是否下半年继续维持减产的时间窗口已经是咫尺之遥,从已经透露出来的态度来看,各方其实都已经在过去的一个月里释放出来了放松减产的信号;

伊朗这边算一下制裁前逾250万桶/日的出口,4月迄今伊朗石油出口量跌破平均100万桶/日,如果完全限制,那么伊朗这边是250万桶的缺口,沙特拥有超过200万桶/日的闲置产能,单看数据,只是伊朗份额给大家瓜分了而已,当然有了去年的经验,我想应该按照去年那种想法“沙特没能力和意愿来弥补缺口”的投资者应该比例上会少很多;

当然就像伊朗叫嚣的那样,最大也是最后的武器是霍尔木兹海峡,不知道特总如何应对这张牌;

不发生这种极端事件的话,近月抬高,远期有释放供应的压制,引发供应变化的“高位”back就出现了,当然商品的谚语:“高位Back不追多,地位contango不追空”就需要写在你的交易book上了。

扫码下载智通APP

扫码下载智通APP