金融数据全面转好预示“社融底”已过 “宽信用”或将踏春而来

本文转自微信公号“CITICS宏观研究”,作者:诸建芳 刘博阳

核心观点

3月金融数据超出市场一致预期。全月新增信贷1.69万亿,新增社融2.86万亿,M2同比增速8.6%。我们认为金融数据的全面转好预示着“社融底”已过,社融后续预期在10.5%的水平线以上运行。展望二季度,货币政策将保持合理稳定,而伴随融资结构持续优化,“宽信用”或将踏春而来。

事项

2019年4月12日央行发布2019年3月份金融信贷数据。其中,新增信贷1.69万亿(前值8858亿);新口径下新增社会融资总额2.86万亿(前值7029万亿);新口径下社融存量同比增速10.7%(前值10.1%);M2同比增速8.6%(前值8%),体现出全面改善态势。

摘要

信贷总量及结构均好于预期,资金观测角度预示经济全年“前低后高”。信贷3月净增1.69万亿,净增量高于去年3月的1.12万亿,连续12个月保持月度同比高增。结构上看,居民部门方面,我们认为居民贷款的高增主要受股票市场的显著升温及房地产市场的回暖两方面影响。向后看,伴随大中城市楼市政策的相对放松,以及股市成交量的持续景气,居民贷款短期增速有望持续。而企业部门层面,3月非金融企业及机关团体信贷新增1.07万亿,环比同比均出现显著上升(环比多增2359亿元)。其中,3月中长期贷款新增6053亿元,而短期贷款的净贡献较前序月份有显著提升。我们认为这反映了两个特点,即:1.整体企业流动性有所改善(体现为从票据向短期贷款的传导开始出现);2.中央和地方财政政策逆周期的效果持续显现。向后看,我们认为PMI的环比改善还将继续,而伴随资金供给和中小企业需求的双升,企业部门贷款同比还将继续保持较好增长,后续企业部门融资结构还将继续优化(即票据减、短期和中长期增),而实体经济也将如我们预料“前低后高”。

社融企稳继续确认,非标改善及贷款占比为结构亮点。3月新口径下新增社会融资总额2.86万亿元;社融存量同比增长10.7%,这一增速水平高于市场预期,且结构上有全面改善的态势,社融增速的企稳已被确认。从一季度整体结构看,表内融资、表外融资、直接融资、专项债融资和其他融资五大分项均好于去年同期水平,而单月看,表内贷款融资、非标融资及地方专项债为最大贡献项。整体而言,现阶段社融增速尽管回暖幅度略高于我们先前预测,但趋势及结构变化符合我们的预期。向后看,我们认为社融增速低点已过,后续受益于地方专项债的持续发行、非标融资的逐步回暖、以及人民币贷款在结构改善下的稳健增速,预计社融增速的运行中枢将稳定在10.5%以上的水平。

M1与M2均显著回升,且剪刀差继续缩窄。广义货币供给方面,3月M2增速环比改善略超预期,增速达8.6%,环比提升0.6个百分点,有较为显著的修复。我们认为M2的回升主要受持续较为宽松的货币市场环境以及商业银行加大资金运用两大因素所致,而非标的回暖也适当放大了货币乘数。另一方面,M1同比增速也大幅回升至4.6%,环比回升2.6个百分点,这一回升也符合我们之前的判断即M1增速的底部已过。向后看,伴随企业流动性的修复及企业预期的改善,预计M1与M2的剪刀差还将进一步缩小,在二季度M1增速仍有进一步上行的空间。

银行间流动性宽松,资金利率倒挂短期呈常态。3月份SHIBOR继续维持上月的低位状态,月末较上月末小幅上行5个bps,至2.801%;而以DR007为代表的银行间利率也与SHIBOR的趋势保持同步,3月末为2.734%。其中,3月份共有8天跌出以7天逆回购利率(2.55%)为底的走廊下限,且都集中在上旬;而截至4月11日,4月份也有6天跌出以7天逆回购利率为底的走廊下限。向后看,我们认为随着央行近期减少货币净投放的数量,长期的倒挂将不可持续。整体来看,货币市场资金面的相对宽松将继续有助于实体经济的信用修复。

预计货币政策短期将维持合理稳定,二季度流动性仍有缺口,或采取降准或MLF/TMLF置换的方式填补。整体来看,6月MLF到期压力较大,我们仍然保留判断6月降准的可能性,但在合理稳定的基调下,亦不排除央行通过MLF或TMLF等工具进行流动性补充。我们认为融资结构的持续改善将是贯穿今年的主要旋律,而伴随结构改善,信用的疏通渠道也将继续恢复,帮助实体经济企稳回升。

正文

信贷总量及结构均好于预期,经济全年“前低后高”

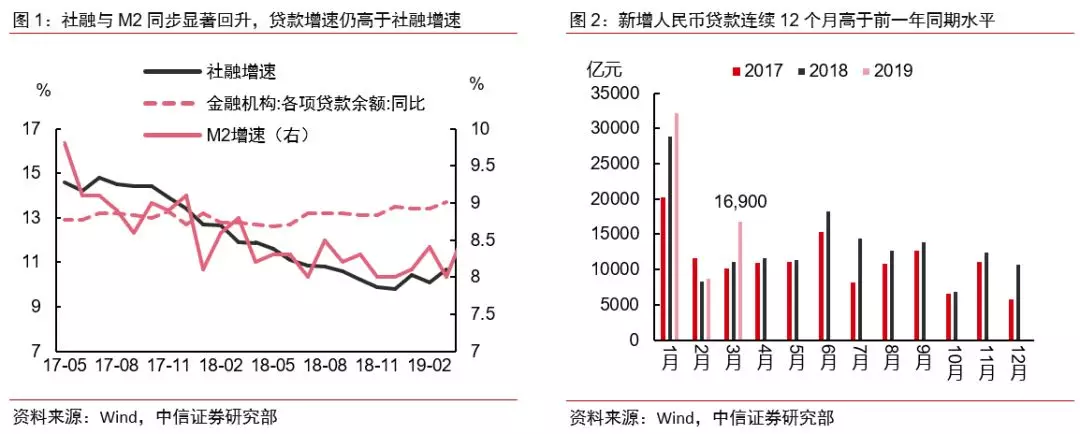

信贷3月净增1.69万亿,净增量高于去年3月的1.12万亿,连续12个月高于历史同期水平。从图1中可以看到,金融机构的贷款余额增速自2018年以来持续高于社融增速,3月末达13.4%,环比增速持平上月,尽管同期社融余额增速出现超预期反弹(3月存量增速为10.7%,环比多增0.6个百分点),但仍然显著高出近3个百分点,持续成为稳定社融总量的稳定器。而与过去3年月度新增人民币贷款进行比较可以看到(图2),总量上看,贷款已经连续12个月高于历史同期水平。分部门观察,3月住户部门贷款增加8908亿元;非金融企业及机关团体贷款增加1.07万亿元,票据融资增加978亿元,非银行业金融机构贷款减少2714亿元。

楼市及股市回暖是居民部门贷款上升的主因。结构上看,居民贷款同比多增3175亿元,其中短期贷款新增4294亿元(环比多增7226亿元),中长期贷款新增4605亿元(环比多增2379亿元)。从居民短期贷款来看,3月数据要远高于去年同期水平(18年3月为2032亿元),同比多增一倍以上;而从在居民中长期贷款方面,3月该项净增4605亿元,同比亦多增835亿元。我们认为居民贷款的高增主要受股票市场的显著升温及房地产市场的回暖两方面影响。具体来看,3月股市成交量显著放大,而上证指数也从春节后(2月11日)的2653.90上升至3月末的3090.76,涨幅达16.5%,这在较大程度上激发了居民对短期贷款的需求;而高频数据显示,30个大中城市的商品房成交套数环比增加100.8%,同比增长22.4%,这对居民的中长期贷款和短期贷款的需求也有很大的拉动作用。向后看,伴随大中城市楼市政策的相对放松,以及股市成交量的持续景气,我们认为短期这一趋势或将持续。

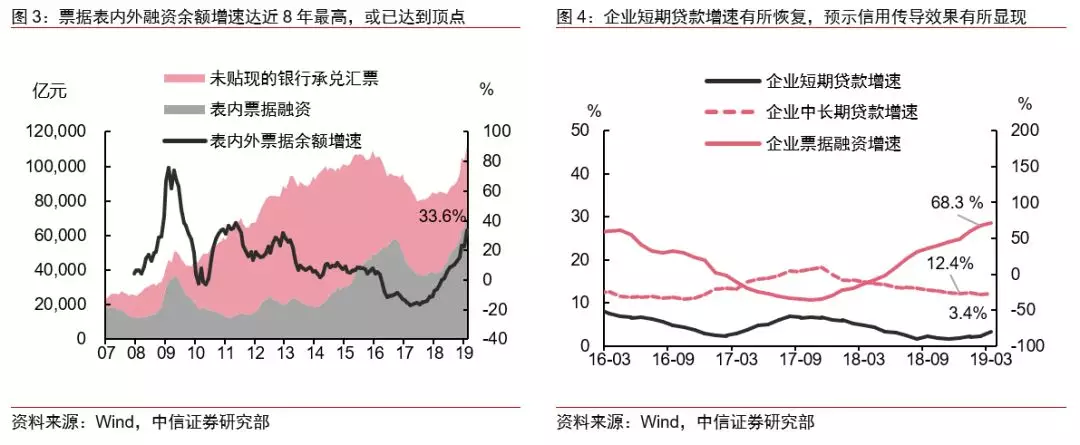

企业部门短贷显著高增,显示流动性有所改善。企业层面,3月非金融企业及机关团体信贷新增1.07万亿,环比同比均出现显著上升(环比多增2359亿元)。其中,3月中长期贷款新增6053亿元(环比多增1446亿元,同比多增1438亿元),而短期贷款的净贡献较前序月份有显著提升,3月新增3101亿元(环比多增1621亿元,较上年同期多增2272亿元)。此外,票据融资的净增长仍在继续,当月净增978亿元,环比少增717亿元。若与未贴现承兑汇票合并来看,整体企业的开票量也继续保持高增(图3),2019年3月,票据融资余额增速达到33.6%,环比上升11.1个百分点,增速达到2011年8月以来的最高。究其原因,我们认为这反映了两个特点,即:1.整体企业流动性有所改善(体现为从票据向短期贷款的传导开始出现);2.中央和地方财政政策逆周期的效果持续显现(中长期贷款同比及环比均继续多增)。向后看,我们认为PMI的环比改善还将继续,而伴随资金供给和中小企业需求的双升,企业部门贷款同比还将继续保持较好增长,不过结合表内外来看,整体票据融资或已到达顶点,后续企业部门融资结构还将继续优化(即票据减、短期和中长期增)。此外,在存款方面,3月人民币存款净增1.72万亿,略高于去年同期水平(1.51万亿),但存贷款的增速差仍在延续。其中,财政存款减少6928亿元,显著高于去年同期水平(-4802亿元),这也显示财政政策正在发力。向后看,随着企业短期和中长期贷款开始持续修复,近期企业贷款需求仍将保持较为旺盛水平。综合来看,我们对全年的信贷维持较高水平依旧有较高的信心,而预计实体经济也将如我们预料“前低后高”,从资金的观测角度,经济企稳迹象初显。

社融企稳继续确认,非标改善及贷款占比为结构亮点

3月新口径下新增社会融资总额2.86万亿元;社融存量同比增长10.7%(前值10.1%,中信证券预期10.2%)。这一增速水平高于我们预期及市场预期,且结构上有全面改善的态势,社融增速的企稳已被确认。

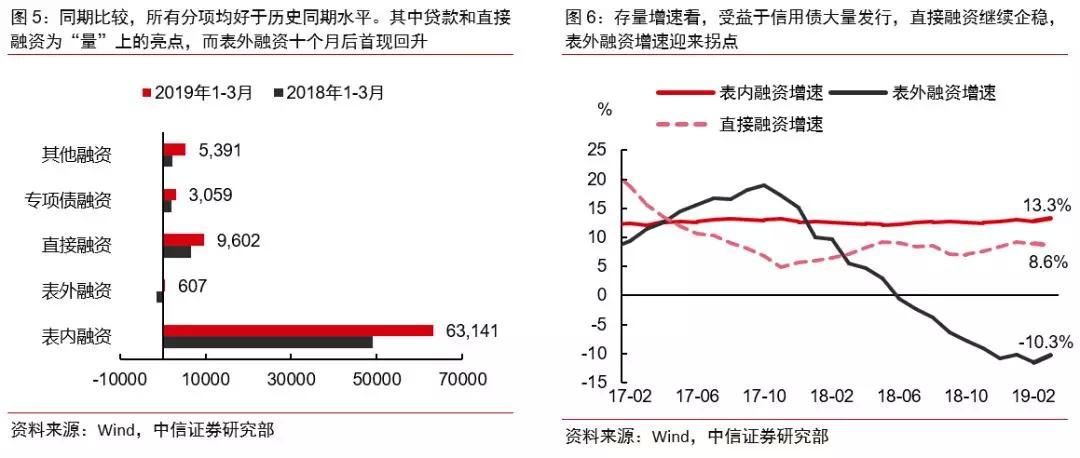

表外融资3月继续修复,信用债和贷款高增支撑社融回稳。从结构上看,3月社融继续全面改善,一季度整体看,表内融资、表外融资、直接融资、专项债融资和其他融资五大分项均好于去年同期水平(图5),而单月看,表内贷款融资、非标融资及地方专项债为最大贡献项。其中,3月表内贷款增速继续维持13.3%的高位,但其占社融比例降至68.5%,远好于1-2月合计的贷款占社融比例(81.1%)及2018年全年的81.4%,显示出社融结构的显著改善。具体看,社融口径下贷款增加1.96万亿,而表外融资来看,近期监管相对有所放松,同时也推动恢复非标融资的修复。表外三项(委托、信托、未贴现)净融资在1月首次回正后再现净增加,当月净增824亿元,远好于去年同期的-2525亿元,同时存量增速也再次出现拐点,3月存量同比增速为-10.3%,环比修复1.2个百分点。其中委托贷款减少1071亿元;信托贷款净增528亿元,继1月后再度回正;未贴现承兑汇票净增1366亿元,环比多增4469亿元。另一方面,地方专项债3月继续逆周期加速发行,当月净融资2532亿元,而去年同期仅为662亿元。此外,在其他推动因素上,从资本市场融资来看,3月受国债利率持续走低及风险偏好适度改善的影响,信用债市场依旧保持较好水平,信用债净融资达3276亿元,环比多增2471亿元,而权益市场当月净融资118亿元),两者对社融净贡献近3400亿元。

整体而言,现阶段社融增速尽管回暖幅度略高于我们先前预测,但趋势及结构变化符合我们的预期。向后看,我们认为社融增速低点已过,后续受益于地方专项债的持续发行、非标融资的逐步回暖、以及人民币贷款在结构改善下的稳健增速,社融增速的运行中枢将稳定在10.5%以上的水平。

M1与M2均显著回升,且剪刀差继续缩窄

广义货币供给方面,3月M2增速环比改善略超预期,增速达8.6%,环比提升0.6个百分点,有较为显著的修复。我们认为M2的回升主要受持续较为宽松的货币市场环境以及商业银行加大资金运用两大因素所致,而非标的回暖也适当放大了货币乘数。另一方面,M1同比增速也大幅回升至4.6%,环比回升2.6个百分点,这一回升也符合我们之前的判断,即M1增速的底部已过。向后看,伴随企业流动性的修复及企业预期的改善,预计M1与M2的剪刀差还将进一步缩小,在二季度M1增速仍有进一步上行的空间。

银行间流动性宽松,资金利率倒挂短期呈常态

此外,从高频数据来看,开年至今市场流动性延续宽松状态。从SHIBOR观察,3月份SHIBOR继续维持上月的低位状态,3月中旬开始小幅回升,月末较上月末小幅上行5个bps,至2.801%,而4月初SHIBOR开始小幅下行,至4月12日维持在2.761%。而以7天存款类机构质押式回购加权利率(DR007)为代表的银行间利率也与SHIBOR的趋势保持同步,3月初为2.406%,从3月中旬开始回升,至3月末上行至2.734%。其中,3月份共有8天跌出以7天逆回购利率(2.55%)为底的走廊下限,且都集中在上旬,中下旬有所回升,而到4月初又开始下行,至4月3日进一步下探至2.192%,至4月11日4月份已有6天跌出以7天逆回购利率(2.55%)为底的走廊下限,再现短期资金市场利率倒挂的现象,表现出极其宽松的态势。向后看,我们认为随着央行近期减少货币净投放的数量,长期的倒挂将不可持续。四月下旬资金利率(DR007)或将回升至逆回购利率以上水平。

从理财产品收益率角度来看,主要品种理财收益率月度均继续保持下行趋势。其中,3个月理财产品预期收益率从3月初的4.32%小幅下行11个bps至4.21%(4月8日),且余额宝收益率(天弘)继上月的趋势继续同步下降,2月收益率从月初的2.440%下行16.7个bps至2.273%,现在仍处在相对低位。

整体来看,货币市场资金面的相对宽松将继续有助于实体经济的信用修复。因此,我们对后续几个月的金融数据并不悲观,我们认为融资结构的持续改善将是贯穿今年的主要旋律,而伴随结构改善,信用的疏通渠道也将继续恢复,帮助实体经济企稳回升。

扫码下载智通APP

扫码下载智通APP