天风证券:露露柠檬(LULU.US)同店+线上提振收入,盈利能力提升明显

本文来自微信公众号“LV微服思纺”,作者吕明、郭彬、于健、杜宛泽。

公司背景:露露柠檬公司是一家技术型运动服装的设计商和零售商。创立于1998年,主营以瑜伽服和训练服为代表的体育服饰和相关用品。该公司提供的服装包括健美裤,短裤,上衣和外套,是专为健康生活方式的活动,如瑜伽,跑步和一般健身,配件包装袋,袜子,内衣,瑜伽垫,瑜伽教学数字多功能光盘(DVD)等。由于贴身、舒适而又排气等服装特点,在北美,是健身人群进行瑜珈、健身等的运动服饰首选。截至2018财年末,全球共拥有440家门店。

年报数据:2018财年实现营收32.9亿美元(+24%),净利润4.8亿美元(+87%),ROE33.46%。收入端增长主要系开店、同店增长和电商增长所致。可比销售口径(52周可比同店+直营)增长18%,其中可比同店增长7%。受开店提振,营业面积提升13%。可比口径电商销售增长45%,主要系公司线上网站流量上升,转化率上升和线上客单价提升。另外,年报核心指标中营业利润率21.5%,毛利率55.2%和电商占比26.1%,提前两年达到了其经营目标。

公司公布总金额为5亿美元的股票回购计划,一期交易规模约为1.63亿美元。

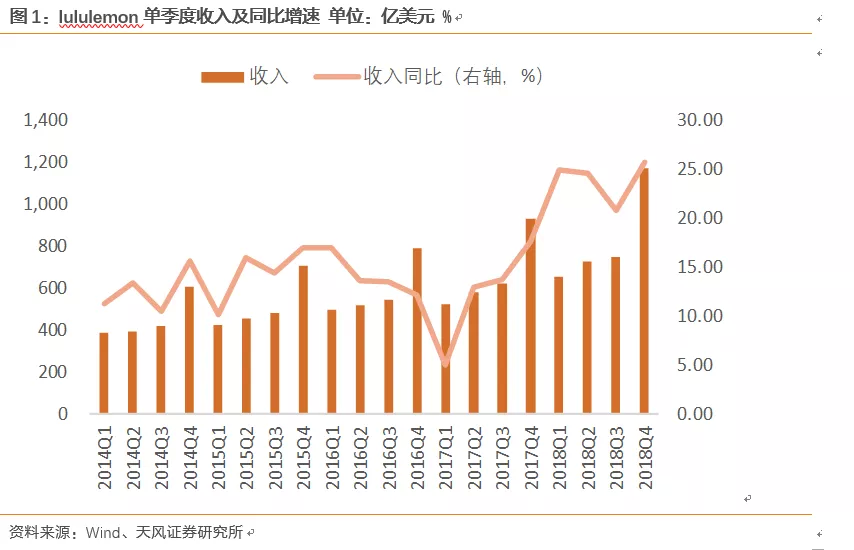

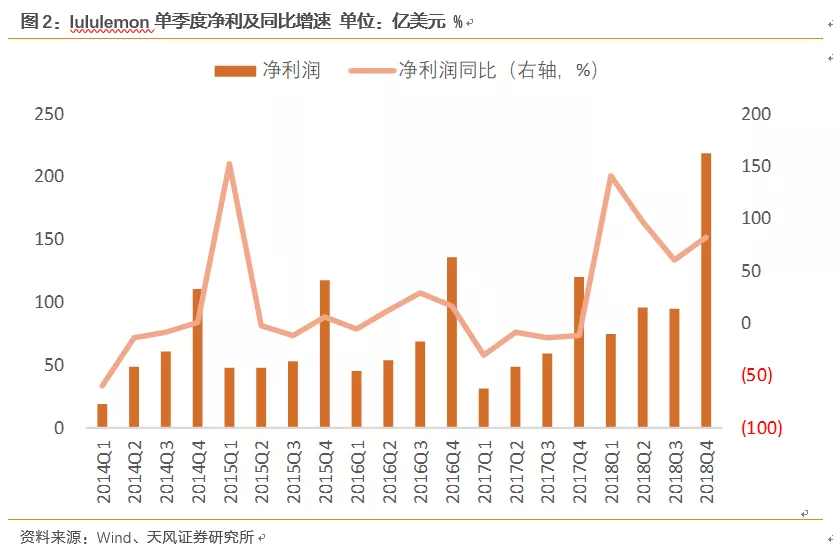

分季度:18Q1-Q4收入6.5亿美元(+24.9%)/7.24亿美元(+24.5%)/7.48亿美元(+20.8%)/11.67亿美元(+25.7%);净利0.75亿美元(+140.5%)/0.96亿美元(+96.6%)/0.94亿美元(+60.2%)/2.18亿美元(+82.4%)。全年数据优秀稳健,季度波动整体不大

盈利能力:毛利率55.23%(+2.43pct),毛利率提升主要系生产成本下降,高毛利货品占比提升和折扣率的提升,另外,折旧成本下降和ivivva品牌2017财年发生了相关调整成本,也提振了毛利率。营业利润率21.5%(+2.79pct),主要系费用率下降等原因。净利率14.7%(+4.95pct)。净利率水平提升较快,除了受毛利率提升和费用率下降影响,有效税率32.4%(-11.4pct)下降也是重要原因。

费用(销售、管理与综合费用):费用规模11亿美元,整体增长23%,费用收入比33.4%(-0.7pct),主要包括人员工资增长,营销费用增长,可变成本增长(分销费用、手续费等)等,但经营效率提升,整体费用率有所下降。

存货与周转:存货周转天数89.8天,较同期下降0.6天,在营收增长较快的前提下存货仍保持健康水平。经营净现金流/营业利润为105.2%(+6.25pct),现金流保持健康水平,与净利增速匹配。

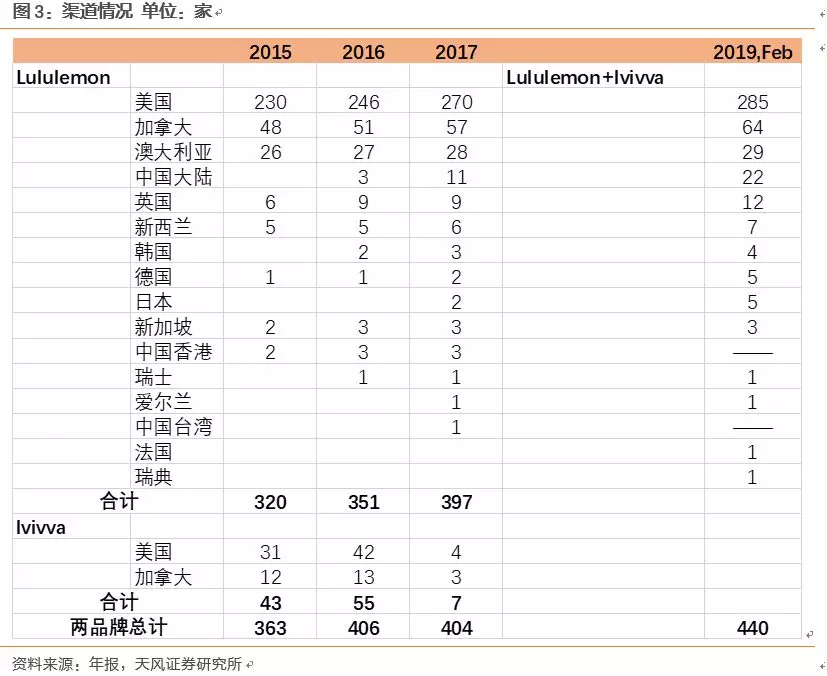

渠道:截至2019年2月,全口径店铺数量440家,其中2018财年净增店铺36家,北美地区仍是主要阵地,美国(285家),加拿大(64家)占比接近80%。其次为澳大利亚29家,中国22家(2018财年已将港澳台地区的5家门店合并口径),英国12家等。

公司以瑜伽产品细分领域为起点,持续开发相关运动场景消费,注重研发设计和产品力打造,运营能力优秀。未来新品类和新客群(男性用户)拓展市场大,海外市场发展迅速,看好公司未来在全球体育用品的增量市场中继续取得市占率的提升。

扫码下载智通APP

扫码下载智通APP