广发海外:截至3月底,港股财报表现如何?

本文来自微信公众号“广发港股策略”,作者廖凌。

报告摘要

● 港股策略周论:截至3月底,港股财报表现如何?

海外市场波动加剧背景下,港股走势更有赖于基本面。港股公司财报表现如何?未来业绩能否实现企稳反弹?本期策论我们聚焦基本面变化。

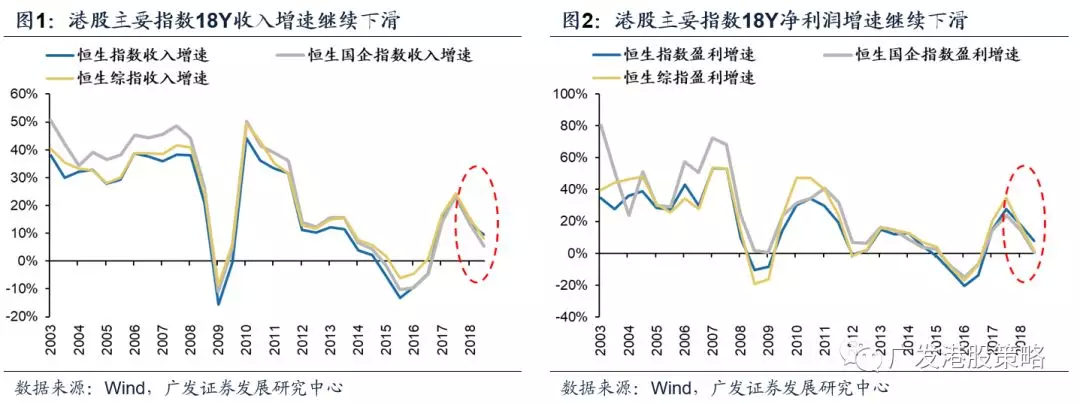

港股2018年财报业绩增速继续回落。以截至3月底公布2018年报的公司为样本,2018年恒生指数、恒生综指、国企指数归母净利润同比增长7.6%、2.0%、0.7%,较2017年报及2018年中报增速均出现显著下滑。

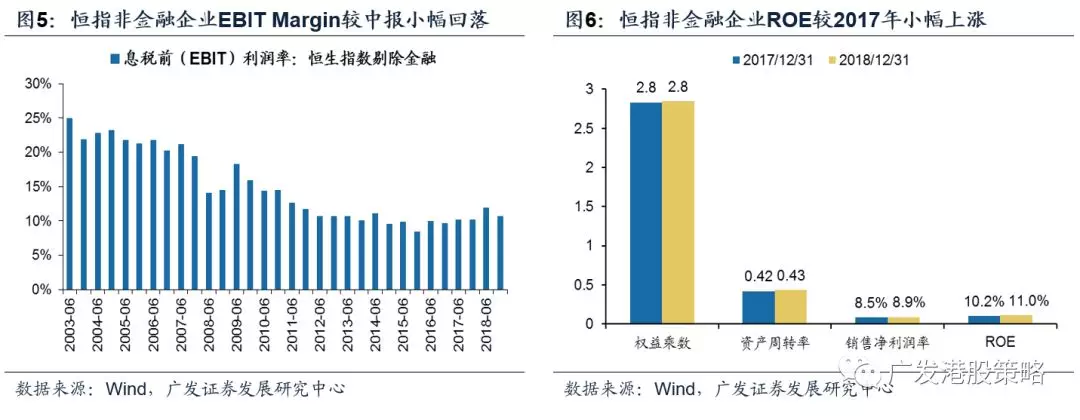

港股上市公司盈利能力整体维持稳定。2018年恒指非金融ROE为11.0%,相较17年的10.2%有所上升,资产周转率和销售净利润率均改善。

大类板块及行业业绩表现分化明显,弱周期品种占优。机构持仓较为集中的行业(服务业、必需消费、TMT等)财报表现疲弱;部分弱周期板块表现存在亮点,包括耐用品与服装、公用事业、医药等。

预计2019年中报盈利增速仍面临下行压力,但下半年后有望企稳。短期主要受到地产链和出口链的下拉牵引,而在社融数据好转,国内逆周期政策加速的背景下,叠加下半年的业绩低基数,将支撑港股盈利增速回升。

投资策略:以基本面“确定性”抵御外部“不确定性”。短期波动加剧,19Q2建议把握价值主线,包括:1)“弱周期+早周期”消费,如汽车、食品、纺服;2)战略推荐保险,关注折价的H股券商;3)继续配置高股息。

● 风险提示

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

报告正文

1 港股策略周论:截至3月底,港股财报表现如何?

本周恒生指数和国企指数分别下跌0.21%和1.2%。板块方面,本周地产板块延续上周良好走势,领涨恒生一级行业,而原材料和电讯板块跌幅较大。

本周海外市场较为波动:1)美国3个月和10年期美债收益率持续倒挂,市场预期联储9月降息的概率已接近50%;2)尽管英国脱欧截止日期获得推迟,但目前无协议脱欧的风险并未消除;3)新兴市场继去年8月后再次出现大幅波动,土耳其遭遇股债汇“三杀”,其他新兴市场如巴西、阿根廷同样承压。

国内方面,1-2月份工业企业利润表现低于预期,但最新公布的3月份制造业PMI反弹至50.5,重回荣枯线以上。对于短周期经济走势的判断,市场变得更为分歧。

对于港股市场而言,鉴于19Q1的估值反弹较为迅猛,在海外市场波动的背景下,业绩表现对于能否继续支撑市场走强具有重要的指示意义。截至3月29日,港股大部分公司已公布2018年全年业绩,究竟港股上市公司财报表现如何?未来业绩增速能否实现企稳反弹?本期策论我们主要讨论港股的基本面变化,供投资者参考。

1.1 港股2018年财报:继续回落,ROE相对稳定

以截至3月29日已披露2018年年报、会计年结日为12月31日的港股上市公司为样本,港股上市公司2018年收入、归母净利润增速显著回落,但ROE维持稳定。

港股收入、归母净利润增速持续回落,恒生指数优于国企指数。自2017年高点以来,港股盈利增长进入下行周期,2018年年报延续下滑趋势:港股主要指数恒生指数、恒生综指、国企指数2018年营业收入分别同比增长9.5%、8.0%、5.4%,归母净利润分别同比增长7.6%、2.0%、0.7%。

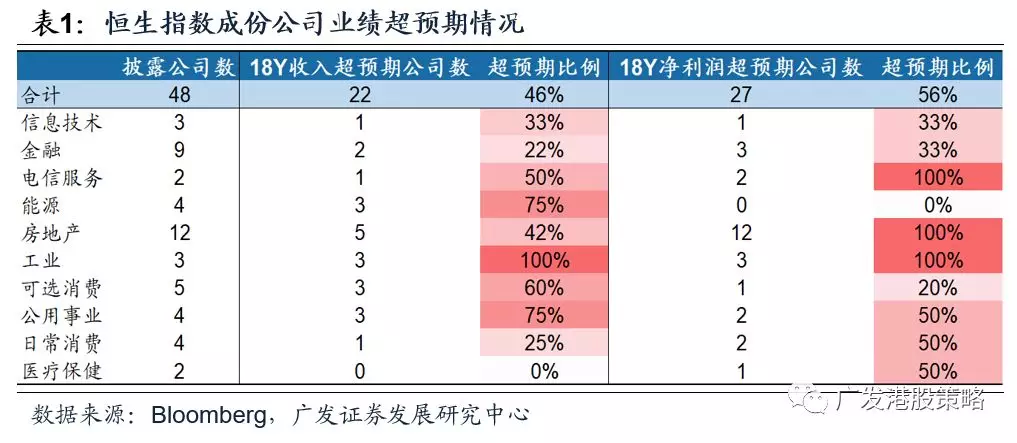

恒生指数成份股业绩不及预期的公司占比偏高。尽管市场对盈利下行已有充分预期,但低于预期的公司占比仍然偏高。以恒生指数成份公司为例,在48家已公布业绩的公司中,仅有22家公司2018年实际收入超出市场预期,27家公司2018年实际归母净利润超出市场预期。行业层面,信息技术、金融、日常消费、医疗保健等行业业绩不及市场预期的比例较高。

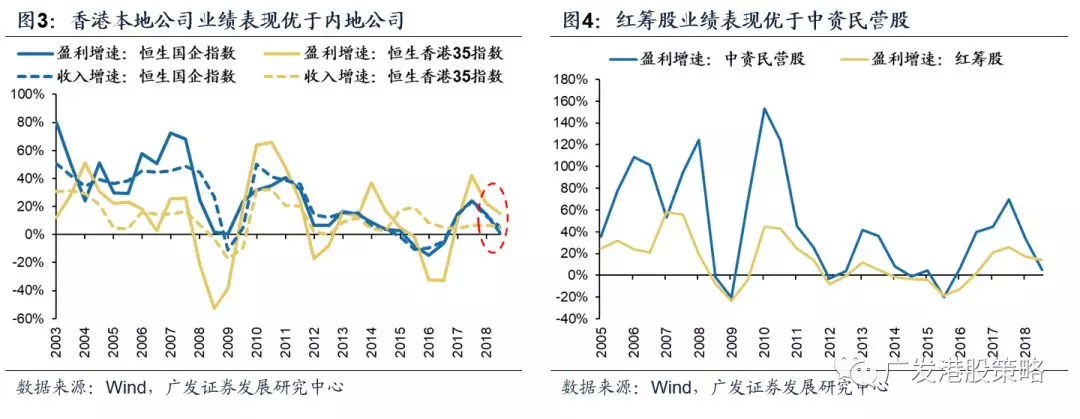

分区域看,香港本地公司业绩表现优于内地公司。分别以香港35指数、恒生国企指数代表香港本地与内地龙头企业,香港35指数2018年营业收入同比增长5.9%,相较于半年报6.6%仅小幅下滑,而香港35指数2018年净利润增速达到15.1%,远高于恒生国企指数。香港本地公司以港币为计价货币,受2018年人民币贬值的影响较小,相对内地企业盈利韧性更强。

分公司类型来看,民营企业盈利增速大幅下滑。2018年的紧信用环境下,民营企业相比红筹股其盈利增长更显著承压。中资民营股净利润增速从2017年年报69.9%快速下行,2018年半年报、2018年年报净利润增速分别为33.7%、5.1%。

港股上市公司盈利能力整体维持稳定。以恒生指数成份剔除金融公司为样本,2018年恒指非金融公司EBIT利润率小幅下降,ROE小幅上升。具体来看,恒生指数非金融息税前(EBIT)利润率10.6%,相较于2018年半年报的11.8%小幅下降,但仍高于2017年水平。ROE方面,2018年恒指非金融ROE为11.0%,相较于2017年10.2%有所上升。杜邦三因素中,销售净利润率、资产周转率出现小幅改善,支撑ROE上涨,权益乘数相对稳定。

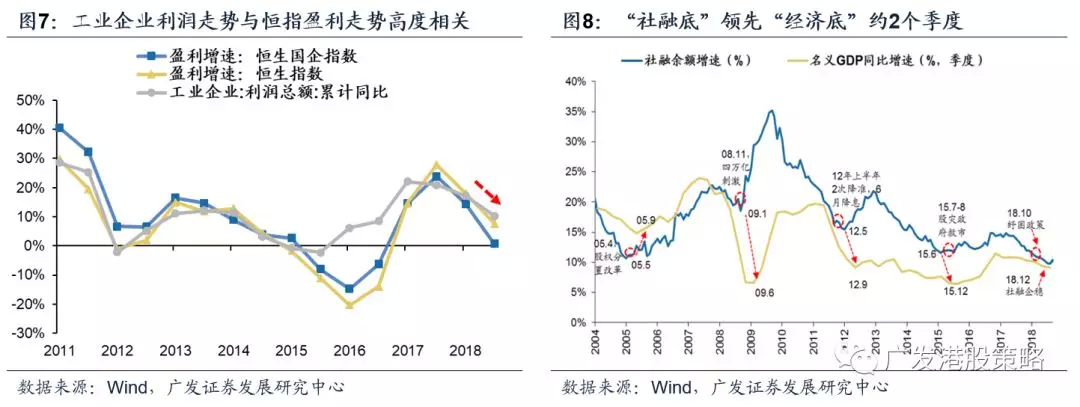

展望2019年中报,预计港股盈利增速仍面临下行压力,但下半年后有望企稳。国内工业企业利润增速与港股盈利增速高度一致,考虑到上半年地产链和出口链面临增长压力,上半年港股盈利增速或将继续下滑。但另一方面,在社融数据好转,国内逆周期政策加速的背景下,经济失速风险不大,历史上 “社融底”到“经济底”的传导时滞约为2个季度,预计国内经济有望今年于下半年企稳,带动港股盈利回升。

1.2 大类板块及行业:分化明显,弱周期品种占优

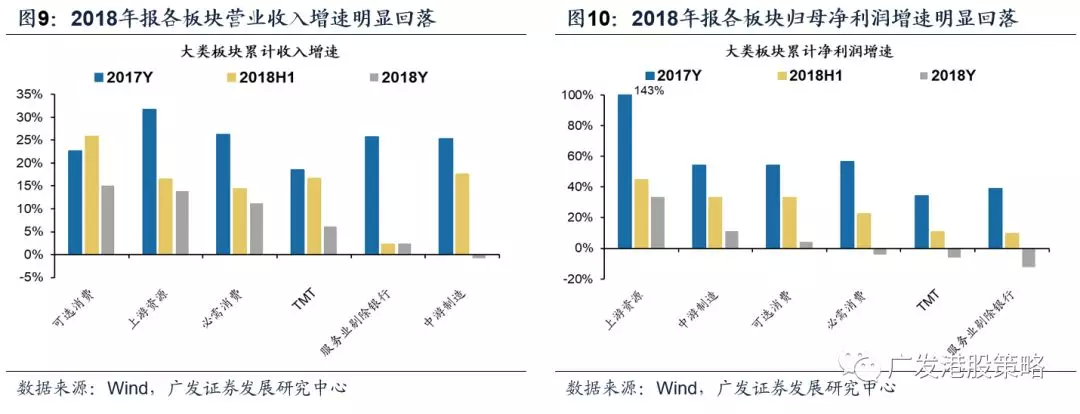

大类板块与行业层面,大部分板块业绩均明显回落,少数弱周期行业存在亮点。

第一,各大类板块业绩均出现明显回落。相比2017年年报,各大类板块2018年半年报、2018年年报业绩增速持续回落。2018年年报中,营业收入增速回落幅度较大的板块包括TMT与中游制造;盈利增速方面,除上游资源板块表现较好外,其余大类板块净利润增速均出现明显回落。

横向比较各板块2018年全年财报表现,机构持仓较为集中的行业业绩表现较弱:以金融(剔除银行)为代表的服务业板块、必需消费、TMT板块2018年净利润增速同比出现明显回落。

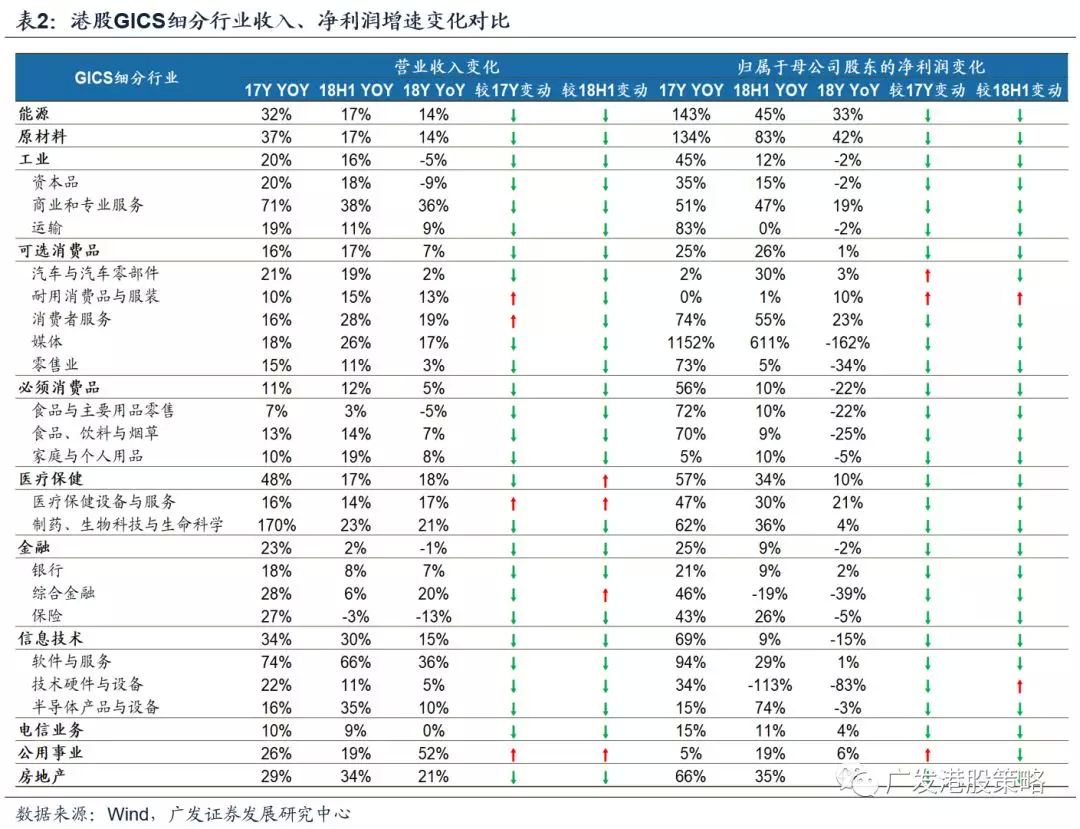

第二,行业层面财报表现分化,少部分弱周期行业存在亮点。根据GICS行业分类,多数行业2018年业绩增速不及2017年同期与2018年上半年。但仍有少部分行业表现较好:1)耐用品与服装行业2018年营收、净利润同比增速相较2017年改善,其中归母净利润增速的提升尤为明显;2)医疗保健设备行业营收增速改善,但归母净利润增速较17年小幅下滑;3)公用事业营收、归母净利润增速均出现明显改善。

1.3 投资策略:以基本面“确定性”抵御外部“不确定性”

进入2季度,我们判断海外市场的波动性将继续上行,港股市场市场震荡可能加剧,更须紧抱“确定性”。从港股业绩的情况来看,3月底已公布的财报信息可作为行业筛选的一个重要参考,最新18年财报数据汇总的结论如下:

第一,港股2018年财报业绩增速继续回落。恒生指数、恒生综指、国企指数2018年归母净利润分别同比增长7.6%、2.0%、0.7%,较2017年报及2018年中报增速均出现显著下滑。分区域看,香港本地公司业绩表现优于内地公司;分公司类型来看,民营企业盈利增速大幅下滑。

第二,港股上市公司盈利能力整体维持稳定,2018年恒指非金融ROE为11.0%,相较于2017年10.2%有所上升。

第三,大类板块及行业业绩表现分化明显,弱周期品种占优。各大类板块2018年业绩增速均出现明显回落,机构持仓较为集中的行业(服务业、必需消费、TMT等)财报表现疲弱;部分弱周期板块表现存在亮点,包括耐用品与服装、公用事业、医药等。

从港股增长趋势来看,预计2019年中报盈利增速仍面临下行压力,但下半年后有望企稳。中报业绩增长的压力主要受到地产链和出口链的下拉牵引,而在社融数据好转,国内逆周期政策加速的背景下,下半年经济好转叠加业绩低基数,将支撑港股盈利增速回升。

就港股未来走势而言,我们认为未来一段时间需要警惕波动率快速上行带来的估值压制,但国内因素暂时风险不大,包括南下资金流入和政策落地速度等。总体而言,受到基本面和海外因素影响,港股表现将更为波折,一方面是基本面预期的下修压力将集中体现,加上市场对于海外风险的乐观情绪存在被逆转的可能,因此港股市场上行仍有赖于更多积极因素的配合。

投资策略方面,我们对港股中期走势仍然看好,但短期波动加剧,扰动因素包括:EPS短期下修压力、中美贸易谈判进程和VIX潜在的上行压力等。配置上,19Q2建议把握价值主线,重点布局3大方向:1)继续布局“弱周期+早周期”的消费板块,包括汽车、食品、纺服等;2)继续战略推荐估值仍较为低廉、保费增长好于预期的保险板块,短期关注相比A股折价明显的H股券商;3)短期可继续配置高股息个股。

市场概览与情绪跟踪:本周(3.25-3.29)恒生指数下跌0.21%,板块方面,本周地产板块延续上周良好走势,领涨恒生一级行业,而原材料和电讯板块跌幅较大。HVIX指数、主板沽空比例、看跌看涨期权比例均小幅下降。

宏观流动性与估值跟踪:本周(3.25-3.29)人民币小幅贬值。10年期美债收益率下跌至2.41%,中美利差小幅缩小至66BP。WTI原油价格上涨至60.1美元/桶。恒生指数PE 10.91倍,略高于历史均值。

南下北上资金跟踪:本周(3.25-3.29)北上资金净流出7.4亿元,南下资金净流入71.5亿元。港股成交额中南下资金参与占比小幅上升。

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险

扫码下载智通APP

扫码下载智通APP