美光科技(MU.US)触底反弹40%之后,为何市场仍然看空声音不断?

本文来自微信公众号“英为财情Investing”,作者Ann。

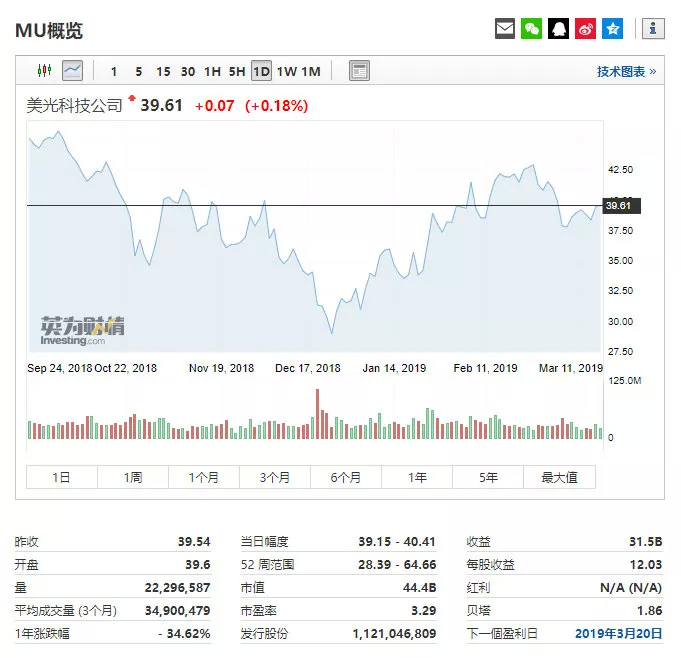

DRAM和NAND芯片市场领导者美光科技公司 (MU.US),其股价自12月触底以来反弹了40%,主要是得益于市场预期芯片行业的高库存情况有望在今年下半年恢复到正常水平。

然而目前,华尔街对于芯片行业走出困境的时机仍然存在重大的分化。

美光科技股价走势,行情来源:英为财情Investing.com

芯片供需将在何时恢复平衡?

据TrendForce报道,DRAMeXchange对PC DRAM市场的最新分析发现,现在行业内大多数的合约都是月度交易,而不是季度交易,其中2月份甚至出现了极不寻常的价格下调;目前DRAM的季度跌幅从此前的25%扩大至30%左右,创下2011年最大的单季度价格降幅。

该报道还称,根据最近的市场观察,自去年四季度整体合同价格下跌以来,DRAM的库存水平一直在攀升,大多数DRAM供应商现在的持有高达六周的库存。

这也促使Piper Jaffray分析师Harsh Kumar将美光科技的2019财年每股收益预期从8.30美元下调至7.20美元,并称其怀疑“平均销售价格的侵蚀以及市场的供过于求,尤其是在DRAM市场中,可能会持续到下半年”。

在此之前,Susquehanna分析师Mehdi Hosseini也警告投资者,内存芯片价格下跌将极大地损害芯片公司的盈利能力,包括美光科技和西部数据。

他估计,一季度DRAM和NAND芯片平均销售价格下跌20%至25%,这比市场共识的15%跌幅要高得多。该分析还称,全年来看,DRAM的价格有可能下降40%,NAND最多将跌50%;预计美光科技的全年每股收益只有6.40美元。

持同样悲观观点的还有摩根士丹利。该机构重申,鉴于供需持续失衡的风险,今年DRAM的消费量需要攀升35%,才能使得库存停止增长;而目前来看没有多少的财政刺激政策可以推动这一需求水平,虽然企业的云计算支出可能会在今年晚些时候反弹,但DRAM已从根本上处于供应过度状态,这使得DRAM在2019年复苏的可能性不大。

另一方面,KeyBanc Capital分析师Weston Twigg的看法要乐观得多,他主要看好的是NAND芯片,预计今年年底NAND将出现供应短缺。“过去几个季度新增的NAND工厂产能很少,限制了下半年NAND的产量。”他预计,三季度NAND的位供应将从前一年的58%峰值下滑至18%;同时预期NAND价格将在下半年趋于稳定。

Twigg还表示,DRAM供应仍然处于“理性”的状态,尽管近期DRAM价格大幅下跌,但其仍然能产生高利润,盈利能力应该比NAND更高。

华尔街对Q2财报预期

目前,分析师对美光科技2019财年二季度业绩的期望已经很低。英为财情的数据显示,分析师平均预期该季度收入将同比下滑20%至58.6亿美元,每股收益料从2.82美元下滑至1.66美元。

虽然低预期之下美光科技超越该水平应该不是难事,但它恐怕还要显露出情况好转的迹象,才能驱散投资者的部分担忧。

在这种情况下,美光科技周三盘后公布的财报中业绩指引显得无比重要。

美光科技财报,行情来源:英为财情Investing.com

在10月份,美光科技首席执行官Sanjay Mehrotra曾表示,供需错配应该只会持续一至两个季度。华尔街普遍预期,美光将预计截至5月份的第三财季每股收益为1.26美元,收入为54.2亿美元。

扫码下载智通APP

扫码下载智通APP