三大华尔街巨头都看衰! 摩根士丹利:这是熊市反弹 现在抛

本文来自“华尔街见闻”,作者为李丹,本文观点不代表智通财经观点。

摘要

摩根士丹利称,现在是信用熊市,市场的情绪波动大得多,除非基本面形势真正改变,否则必须克制追随大盘的冲动。此前高盛称,“金发姑娘”上涨将结束;摩根大通旗下500亿美元基金在抛售股票。

正文

或是在报告中喊话,或是通过实际行动,三家华尔街巨头不约而同看衰今年初上涨的金融市场。

摩根士丹利的信用策略是Adam Richmond在题为“反弹时卖”的新近报告中称,美国信用债多仓的风险/回报不再有吸引力,基于去年末市场下行反应过度以及开始转而体现长期基本面的担忧,该行短期看多,但反弹已经到头,“几乎所有熊市都是间歇性的反弹,就像息差会定期扩大那样。”

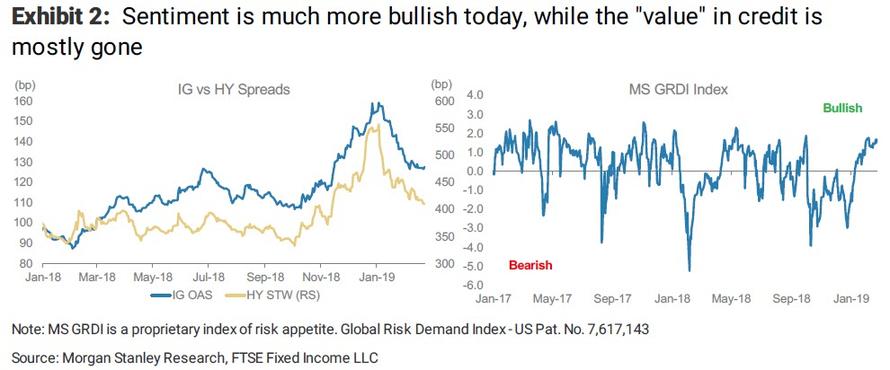

报告展示了以下图表,显示摩根士丹利认为,现在属于熊市的反弹,大部分息差收窄已经结束。

报告显示,长期来看,Richmond的谨慎态度并未改变,以及息差将在中期内扩大,基本面的挑战正在将近十年的牛市累积,逐步浮出水面,信用周期非常缓慢地开始转向。今年1月3日以来,优质债和劣质评级企业债券的息差收窄,市场价格目前体现的这些风险甚至更少了。

报告显示,摩根士丹利信用团队提醒,重要的是,别忘了现在不是2017年,当年息差缓慢且稳步收窄,同时几乎毫无波动。而当前是信用熊市,市场的多空两个方向情绪波动大得多。因此,除非基本面形势真正改变、可我们认为并非如此,否则,你必须克制在一切开始感觉更好的时候追随大盘的冲动。

报告称,美联储的鸽派转变和中美贸易磋商无疑是短期利好因素,特别是在去年末超卖的市场形势下。但这两点都没有改变摩根士丹利对大范围信用周期的观点。

对于美联储更偏鸽派,报告还提醒,周期内的息差大幅增扩实际上发生在加息周期完结后,因为那是经济增长最疲软时。

报告认为,如果美联储结束了加息周期,利率市场可能预示着,更有可能接近信用周期的更大转向,考虑到联储通常的政策顺序,那预示着美国经济将怎样走入衰退。

其指出,在周期转向后,美联储通常先紧缩货币,那么美债收益率曲线平坦,然后往往倒挂,最终联储会终止收紧货币,增长保持慢速,联储又降息,美债曲线变陡,直到进入衰退。

巧的是,最近高盛也发布了预计上涨不长久的报告。

周一曾提到,高盛分析师Christian Mueller-Glissman上周五报告随着通货再膨胀死灰复燃,美联储无限期暂停加息的脚步将会受挫,早早结束缩表的计划也可能会夭折。那么,经济适度增长、通胀保持低位的“金发姑娘”状态带来的涨势将会消退,债券收益率从此一路高升。

高盛认为,目前美联储的定价与标普500指数已经严重脱节。市场不仅预计未来12个月不会加息,甚至还预期美联储将在接下来的两年降息。在高盛眼中,这与风险资产及近来通货再膨胀、宏观经济逆风转向的两大势头所发出的看涨信号并不一致。

而上周提到,摩根大通资管旗下管理近500亿美元资产的全球收益基金(Global Income Fund)联席投资经理Eric Bernbaum最近承认,今年2月,他的基金对欧洲和新兴市场股市的敞口削减至27%,小于去年10月的31%。

Bernbaum称,正在押注美联储立场转向鸽派的根本原因是悲观基调,即认为市场和经济增长的前景更不利好,暗示全球经济增速面临不断增大的负面风险。从回报率和收益率等风险回报的角度衡量,“相对于股市来说,企业信用领域目前更具吸引力。”

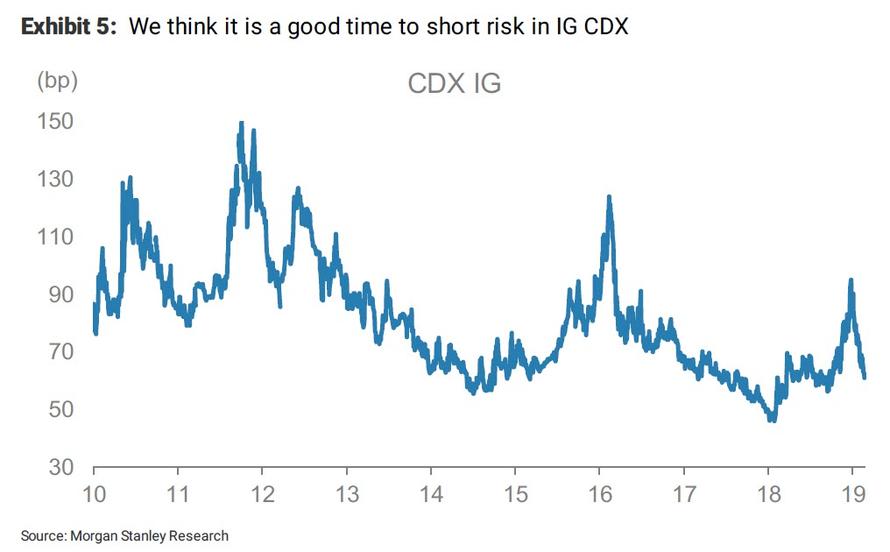

摩根士丹利的Richmond则是认为,现在是做空流动性衍生品指数的良机,最简单的做法是做空优质评级企业债CDS指数 CDX IG。其指出,过往抛售中,流动性指数往往最初表现不及大盘,直到资金持续流出、投资者不得不抛售流动性差的债券为止。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP