仿制药的2018:那些你很冒险的梦

本文来源于“国泰君安证券研究”微信公众号,作者为国泰君安医药团队。

数十年一遇的寒流正在让这个冬天变得更冷。

2019的第一个交易日,医药股以全交易时段的下跌,提醒试图在辞旧迎新之际一并辞别2018年悲观情绪的投资者:大梦一场,切莫回想。

从挑战道德认知底线的长生疫苗事件,到几家欢喜几家愁的医保带量采购,再到年末权健奉献的不保命保健品,医药股的寒流让资本市场的寒冬更加凛冽。

本月中旬,带量采购的11个试点城市落地政策预计将相继出台。国泰君安医药团队细致梳理了带量采购政策与仿制药一致性评价进程,试图看清风雪寒夜中,属于医药行业投资的暖黄明灯。

01 进度:一致性评价“拖堂”了

1. 怎样才能通过一致性评价?

仿制药通过一致性评价共有2条路径:

存量品种,或按照技术要求开展药学和生物等效性(BE)试验,或利用在欧美日上市时的资料转国内申报,经国家食品药品监督管理总局药品审评中心(下简称CDE)受理审评后,给出通过一致性评价的结论;

按照化学药品新注册分类申报并获得批准,视同通过一致性评价。

2. 存量品种有多少个申请获得通过?

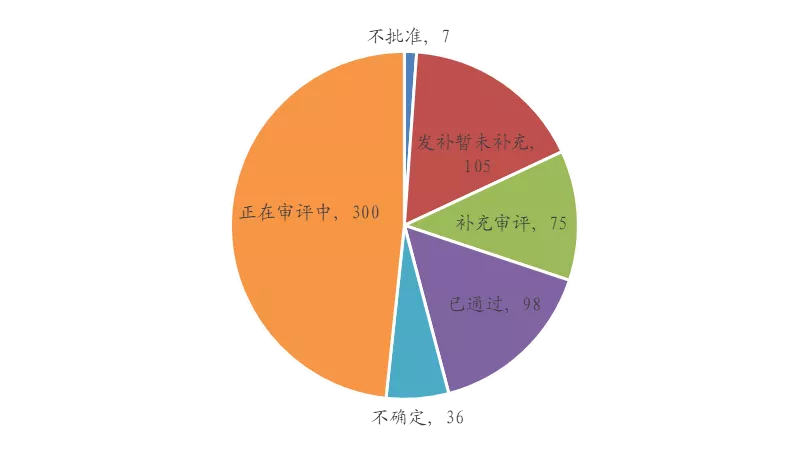

截止2018年12月16日,CDE已受理221个存量品种,共621个存量仿制药一致性评价申请。其中近半(300个,48%)申请仍在审评中,但已有98个申请获得通过。

98个存量申请已通过一致性评价

数据来源:CDE,国泰君安证券研究

2018年11月,共有17个存量品规的一致性评价申请获批,其中不乏恩替卡韦等大品种,及时赶上国家带量采购试点的申报截止日期(12月6日)。根据目前品种的审评进度以及平均审评时长,预计通过品种的节奏将进一步加速。

3. 生物等效性(BE)试验已完成的有多少项?

截止12月12日,共可公开查询到879项BE试验,其中452项BE试验已完成,考虑到药品临床试验登记与信息公示平台的滞后性,预计开展及完成BE试验数目均不止于此。

452项BE试验已完成

数据来源:药品临床试验登记与信息公示平台,国泰君安证券研究

总体来看,企业开展BE试验的节奏经过一段加速期后,目前进入一个相对稳定的阶段,后续如无特殊情况,预计将继续保持这一节奏,保证更多品种进入CDE审评通关落地。

4. 存量+新注册,共有多少申请通过的?

如前所述,截止到12月16日,共有98个存量申请通过一致性评价;另外,还有34个仿制药按照新注册分类申报获批,视同通过一致性评价。

因此,目前总计已有92个品种(以通用名+规格计)、132个申请通过一致性评价。

5. 289品种进度如何?

据NMPA统计,需进行一致性评价的289品种共涉及17740个批文,截止2018年12月16日,共有22个289品种已有企业通过一致性评价,涉及约48个批文。即目前仅有0.27%的289品种批文通过一致性评价,尚有267个289品种暂无企业通过一致性评价,形势十分严峻。

截至2018年12月16日,CDE共受理了297个289基药品种的一致性评价申请,涉及81个品种,即仅有1.67%的289品种批文进入CDE审评,208个品种暂无企业申报一致性评价。

经过具体分析,国泰君安医药团队发现,共有128个289基药品种可能暂无企业开展BE试验(未考虑临床试验登记平台的滞后性),此类品种后续可能是CDE推进一致性评价工作的重点。

当然,豁免BE的品种或特有品种等也需尽快完成相关要求进入CDE审评方可过关。

6. 注射剂品种进度如何?

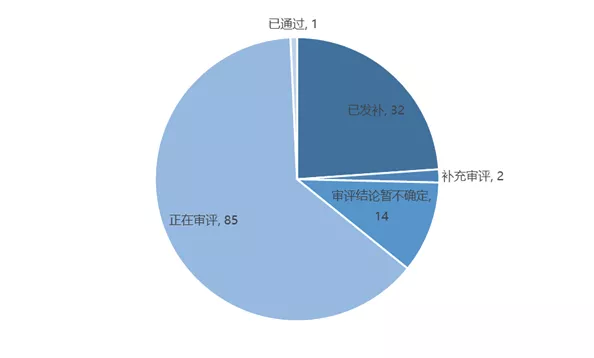

截止12月16日,CDE已受理59个品种,共134个存量注射剂一致性评价申请,其中普利制药的注射用阿奇霉素已于2018年5月15日获得通过。国泰君安医药团队预计,申报一致性评价的注射剂品种将不断增多。

另外,目前存量+新标准申报共11个注射剂品规通过一致性评价,其中存量仅普利制药的注射用阿奇霉素通过,但其通过也是由于“出口制剂转报国内成功获批”,而并非进行BE试验申报通过。

因此严格意义来讲,目前并无存量注射剂品种通过一致性评价;与之对应的是,已有14个注射剂一致性评价申请给出审评结论,但CDE及相关公司均无公告该品规已通过,预计审评结论可能为未通过。

国泰君安医药团队认为,造成这种情况的原因,一方面是因为注射剂一致性评价本身复杂程度更高、技术要求更难,另一方面是因为相关技术指导文件有待进一步补充完善。

仅有1个存量制剂品种通过一致性评价

数据来源:CDE,国泰君安证券研究

虽然口服固体制剂(包括289基药品种)的一致性评价目前只取得了初步成果,但是其在行政规定、技术指南、配套政策等方面已较为完善。

国泰君安医药团队预计,2019年可能是注射剂一致性评价配套政策迭出的一年,也是注射剂品种申报一致性评价迅速增多的一年。

7. 一致性评价进入密集收获期

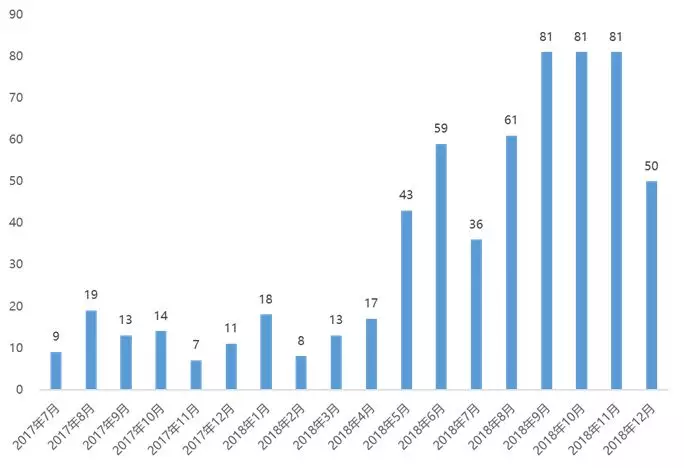

自2017年7月5日,京新药业的瑞舒伐他汀钙片作为第一个存量仿制药的一致性评价申请进入CDE以来,CDE每月受理申请数目维持在15个左右。直到2018年5月,CDE每月受理申请数目出现明显提升。

尤其是自2018年9月以来,CDE每个月受理申请数均在81个;12月仅过半个月,CDE受理申请数已达50个,一致性评价进入密集收获期。

存量品种一致性评价申请进入密集收获期

数据来源:CDE,国泰君安证券研究

02 政策:未通过品种“不配拥有姓名”

1. 顶层设计,保证通过评价品种进入收益期

2018年4月3日,国务院办公厅发布《关于改革完善仿制药供应保障及使用政策的意见》(国办发〔2018〕20号),其中要求:

及时纳入采购目录。药品集中采购机构要按药品通用名编制采购目录,促进与原研药质量和疗效一致的仿制药和原研药平等竞争。

促进仿制药替代使用。将与原研药质量和疗效一致的仿制药纳入与原研药可相互替代药品目录,在说明书、标签中予以标注,并及时向社会公布相关信息,便于医务人员和患者选择使用。

发挥基本医疗保险的激励作用。加快制定医保药品支付标准,与原研药质量和疗效一致的仿制药、原研药按相同标准支付。建立完善基本医疗保险药品目录动态调整机制,及时将符合条件的药品纳入目录。

这一文件的发布对于衔接一致性评价和药品招标采购至关重要,保证了企业的(视同)通过一致性评价品种顺利从收获期进入收益期。

2. 前三家通过尤其重要

无论是2016年5月26日发布的《关于落实<国务院办公厅关于开展仿制药质量和疗效一致性评价的意见>有关事项》(2016年第106号),还是2017年8月28日发布的《总局关于仿制药质量和疗效一致性评价工作有关事项的公告(2017年第100号)》,都明确规定:

同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。

尤其是黑龙江、江西等5省区已经发布公告,部分未通过一致性评价品种,由于同品种药品过一致性评价的生产企业达到3家以上者,暂停其交易资格。

3. 未通过评价品种采购价,不得高于通过评价药品

截止12月16日,已有5省市明确要求未通过评价品种采购价不得高于通过一致性评价品种,分别为:黑龙江、甘肃、山东、湖北、上海。湖北已于10月26日公布部分未通过评价品种挂网价格调整情况。

总之,虽然通过一致性评价可能面临4+7带量采购所带来的降价压力,但是在更多的省市得到的是政策支持和鼓励,而且不通过一致性评价的品种或失去交易资格,或价格调整到更低,结局更加困难。

03 行业:推陈出新者将“C道出位”

1.短期关注进口替代及增量企业

短期来看,仿制药市场格局将被重塑:

进口替代继续加速。鉴于此次4+7城市药品集中采购文件以及多省招标采购方案,已将原研药和(视同)通过一致性评价的仿制药放在同一起跑线上竞争,国泰君安研究团队预计销量占比较高、与仿制药价差较大的原研药将会面临较大冲击。

增量企业抢占市场。增量企业的品种包括三种情况:

出口转内销通过一致性评价的品种,如华海药业、普利制药的品种;

新分类标准申报获批视同通过一致性评价的品种,如四川汇宇的培美曲塞;

以前虽有销售,但市场占比较相对较小的品种。这些增量企业的品种对于价格要求较低,而对于拓展市场要求较高,很可能借助带量采购的契机对原有格局中的领先者造成冲击,抢占其市场。

因此,短期来看,一致性评价及带量采购对于企业的影响,需要一品一策的具体分析,进口替代及增量企业有望借此契机实现收入和市场的快速拓展。

2.长期关注这三种仿制药企业

长期来看,仿制药行业面临两大变化:

大量产能可能因未能按要求通过一致性评价而退出市场;

通过品种数量越来越多,仿制药品种的利润空间大幅缩减,仿制药企业估值中枢下移。

在这种背景下,国泰君安医药团队认为,具备品种持续推出能力、原料药制剂一体化及一定技术壁垒的仿制药企业有望实现突破。

具备品种持续推出能力

如果仿制药企业的收入利润过度依赖单一品种,则极易受到新进入者的低价冲击而大幅影响业绩。如果仿制药企业产品丰富且持续推出新产品,则不仅可以分散这种风险,而且新产品还可以带来相对丰厚的利润。

原料药制剂一体化

随着国家带量采购的试点推行,国泰君安研究团队预计区域联盟性质的带量采购将成为未来药品采购的主要模式。此种情况下,采购量一般相对较大,对于企业的产能要求较高。如果中标企业不具备自己生产原料药的能力,则其履约能力、盈利空间都可能存在较大不确定性。

具有一定技术壁垒

以上海安必生近日通过一致性评价的孟鲁司特钠咀嚼片为例,目前只有3家企业生产,格局相对良好。而且咀嚼片作为儿童专用剂型,国内企业生产较少。据统计,目前我国儿童专用药只有60多种。因此,国泰君安研究团队预计此类品种受到新产品冲击的风险较小。此外,缓控释技术、注射剂等其他有一定技术壁垒的剂型品种也在此列。

3. 关注非政策影响品种

带量采购的执行和扩散将导致相当部分仿制为主的化学制药公司面临盈利预期重构和估值体系重构,创新药成为化学制药工业长期主线的趋势进一步强化。

部分具有持续研发创新能力的公司有望实现强者恒强,而部分专科产品或者偏消费属性的产品,由于其产品不在医保目录,面临较小政策压力,会相对受益。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP