2018年互联网投资回顾:BAT与JXMS投资逻辑有何异同?

本文来自微信公众号“A股互联网零售研究平台”,作者彭毅、龙凌波。

1 核心观点

互联网产业投资的共同逻辑是什么?

无论是腾讯、阿里、百度等巨头,还是京东、小米、美团、苏宁等产业新秀,互联网企业的存在和发展永远离不开两个元素:技术和流量。流量的集聚、留存和高效率的转化变现,是互联网企业最核心的盈利来源,而技术投入在提升用户体验、增加用户粘性、最终提高变现效率上至关重要。

2009年以来互联网产业的投资热点集中在文化娱乐、企业服务、电商三个领域,显示出产业龙头拓宽流量入口、以商品和服务销售推动流量变现的迫切需求,以及通过云计算等技术提升整体运营效率、赋能行业发展的决心。

2018年,大数据、AI、物联网等智能技术成为市场热点,医疗健康行业热度上升较快。线上传统搜索式流量红利近乎见顶,线下资源和社交流量将成为互联网产业资本争夺的重点。尽管阿里、腾讯等公司处于激烈竞争中,仍有小红书、WPP、乐融智新等不少公司获得了两家及以上资本的青睐,主要集中在企业服务和文化娱乐领域,显示技术和流量仍是互联网企业争夺的关键资源。

一个比较有意思的现象是,2018年印度市场受到了互联网产业公司的普遍青睐:阿里投资了印度最大的移动支付和电商平台Paytm、美食订餐配送企业Zomato、杂货电商平台BigBasket以及物流公司XpressBees;腾讯投资了印度最大的音乐流媒体Gaana、运动游戏平台Dream11、新闻聚合应用NewsDog以及网约车平台Go-Jek;京东投资了印度B2B物流平台Shadowfax;小米投资了印度网络贷款平台ZestMoney、语言社交平台ShareChat和聊天娱乐平台Samosa Labs;美团投资了印度最大的外卖平台Swiggy。预计未来几年内,仍处于互联网和电商发展红利期的印度市场将成为中国互联网产业巨头扩张海外市场的必争之地。

互联网产业投资逻辑有何不同?

巨头层面——多元化发展,阿里腾讯保持领先,百度奋起直追

阿里:投资多元化,核心是电商和企业服务。以B端电商平台起家,盈利核心是流量变现带来的广告及佣金等收入,发展目标是打造从线上到线下,从本土到全球的商业生态圈,全方位集聚、留存流量,推动广告收入变现。在对外投资上,阿里的本质是交易,简化交易流程、实现高效商品流变现是不变的原则,因此阿里以自有业务及资源打造综合平台,对入股企业采取中心化统筹管理。

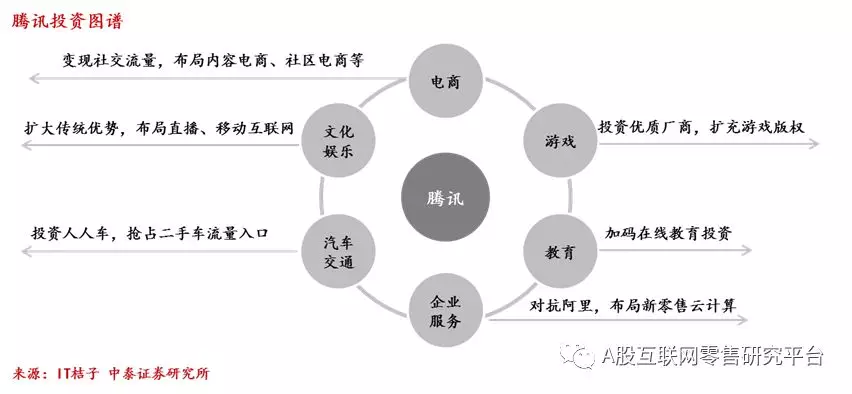

腾讯:推动社交流量变现,集中投资文化娱乐、电商和游戏。腾讯本质上是一家社交和游戏产品型公司,以优质产品获取C端客流,不断优化C端体验。腾讯以社交平台集聚流量,通过游戏、广告等增值服务进行变现。与阿里不同的是,腾讯的社交基因下,巩固流量、实现高效变现是核心,因此腾讯对外投资采用不控股的去中心化模式,主要输出流量与技术,以赋能方式连接各个场景。

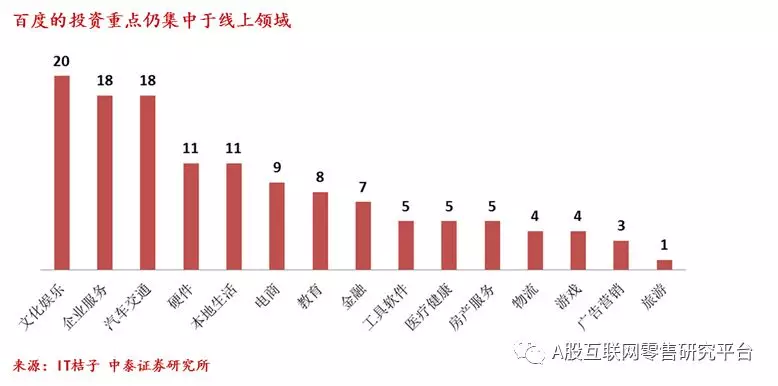

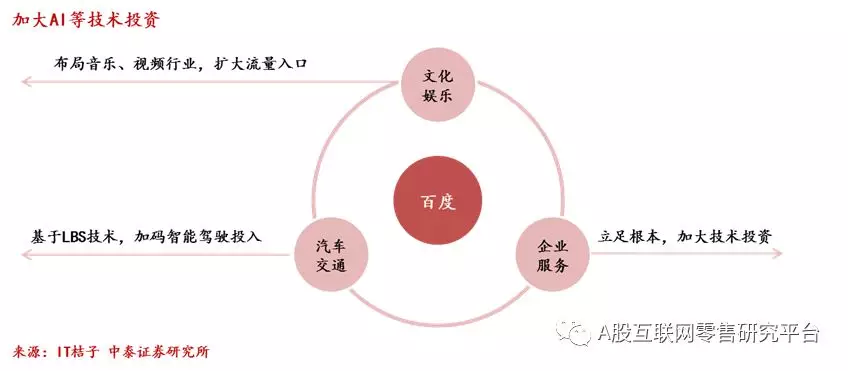

百度:加快生态投资布局,聚焦文化娱乐、企业服务、汽车交通领域。搜索是百度的根本,搜索流量转化带来的关键词竞价排名收入和企业级搜索服务是百度主要的收入来源。百度目前投资的重点仍然集中在线上领域,投资文化娱乐,扩大流量入口;延续高科研投入的互联网基因,加码技术投资;以百度地图LBS为基础,拓展智能驾驶技术,布局未来产业发展。

新秀角度——立足自身优势,稳步拓展生态圈

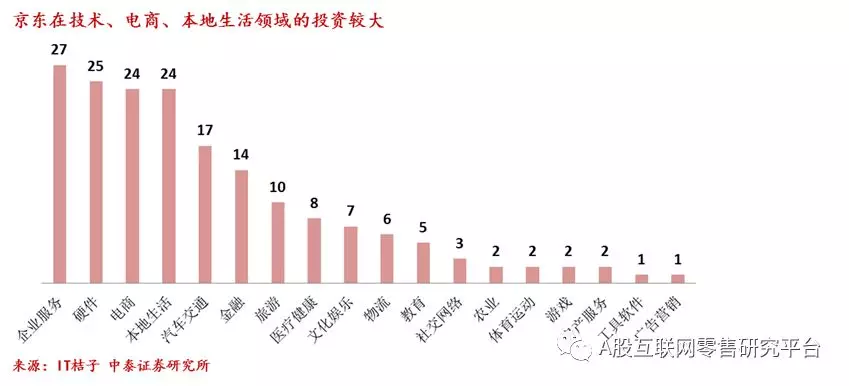

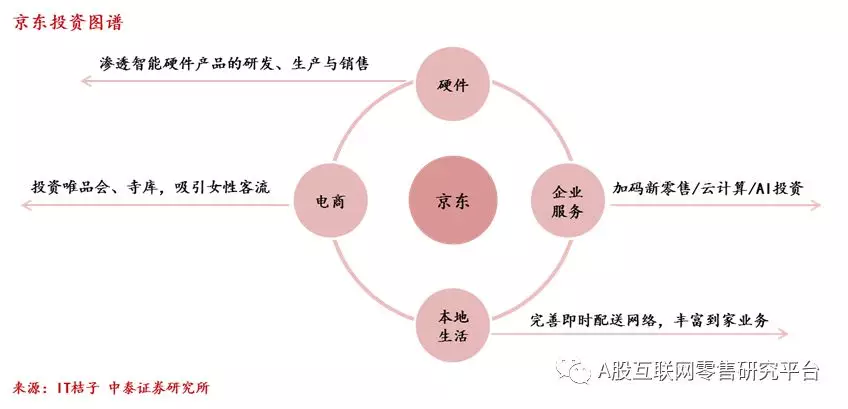

京东:立足自建物流,关注企业服务、硬件、电商投资。京东通过自建物流基础设施和发展为全品类B2C电商平台实现了快速崛起。3C电子类目的传统优势和基因,使得京东对硬件的投资偏好较强,持续渗透智能硬件产品的研发和销售;加码服装、奢侈品等专业电商投资,打开新的流量入口。线下入股永辉、步步高布局商超生鲜,在本地生活领域整合新达达,提升京东到家的服务能力。

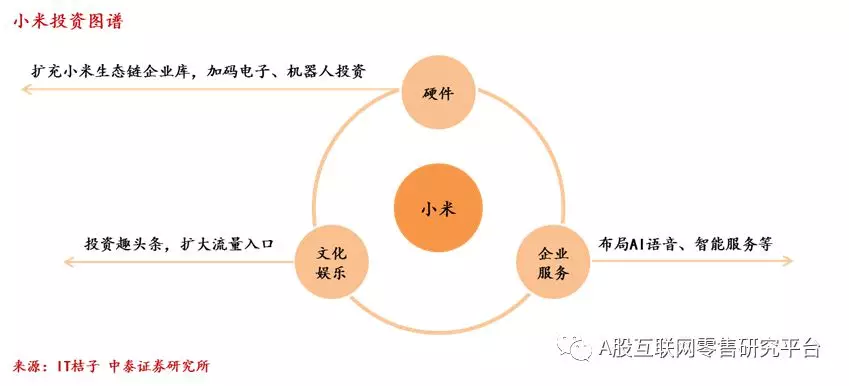

小米:丰富IoT生态链,集中投资硬件、企业服务和文化娱乐。小米以手机为核心打造智能硬件产品,高质量、优服务实现用户引流,成功构建小米生态链,通过品牌、用户、渠道赋能投资企业,快速扩充品类,提高产品迭代效率,因此硬件投资仍然是小米投资关注的核心。小米在文化娱乐领域也有持续投资,有效扩大了生态链流量入口。

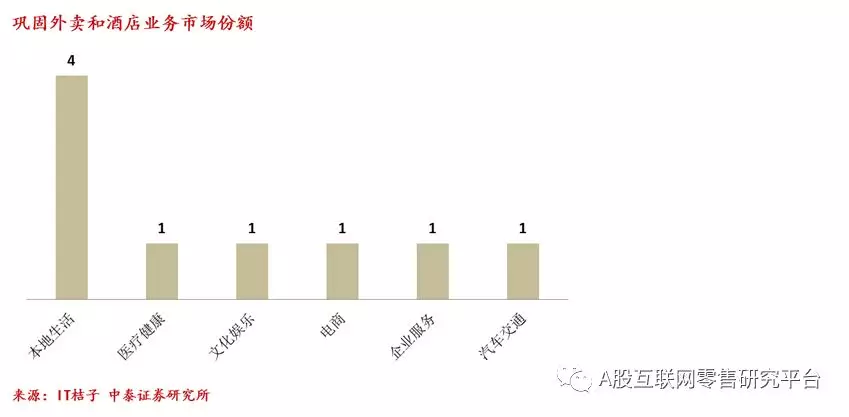

美团:巩固生活服务优势,聚焦本地生活、企业服务、电商发展。美团点评是本地生活服务电商领导者,外卖、到店等平台交易带来的佣金和在线营销服务费是美团的主要收入来源,因此流量的获取及GMV增长对于美团平台盈利至关重要。美团持续投资信息化服务、云ERP服务,赋能平台商家;在电商领域,美团也尝试投资快消B2B,补足供应链能力。

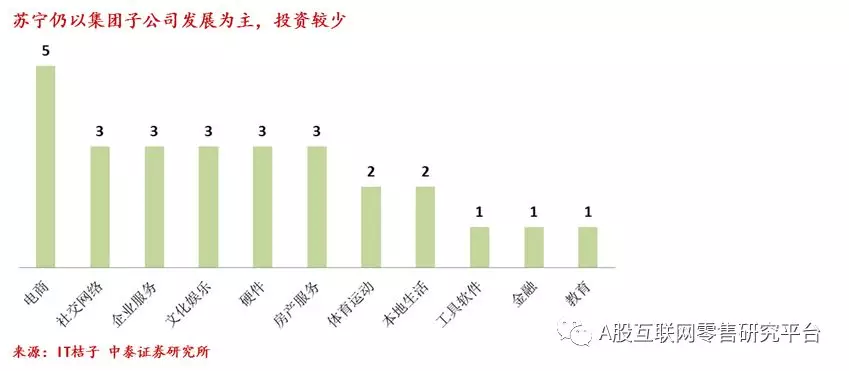

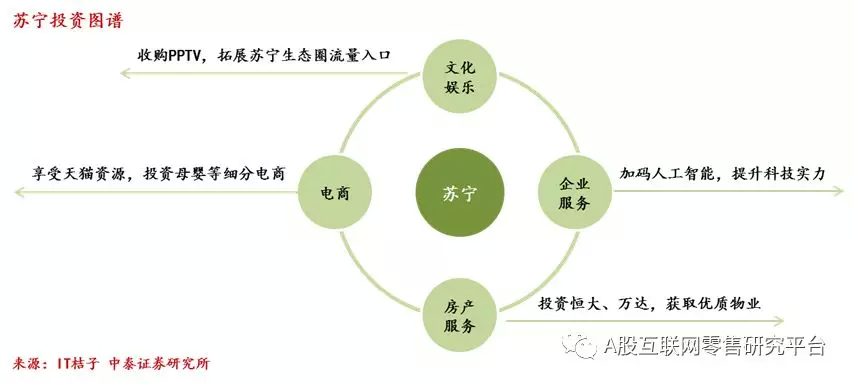

苏宁:围绕零售主业,核心是文化娱乐、电商、企业服务投资。苏宁本质是零售商,以全渠道、多业态的商业模式全方位汲取流量,构建智慧零售生态圈。苏宁聚焦零售主业的投资逻辑非常清晰,对外投资围绕客流/商品流/物流/信息流/资金流等零售底层基础元素开展。线上投资猫宁电商、易果生鲜、达令、辣妈帮等电商平台,投资PPTV、苏宁体育拓展流量入口,结合万达、恒大物业资源和线下门店,持续为生态圈引流。

2 报告正文

互联网产业资本投资回顾

互联网产业投资数量趋势

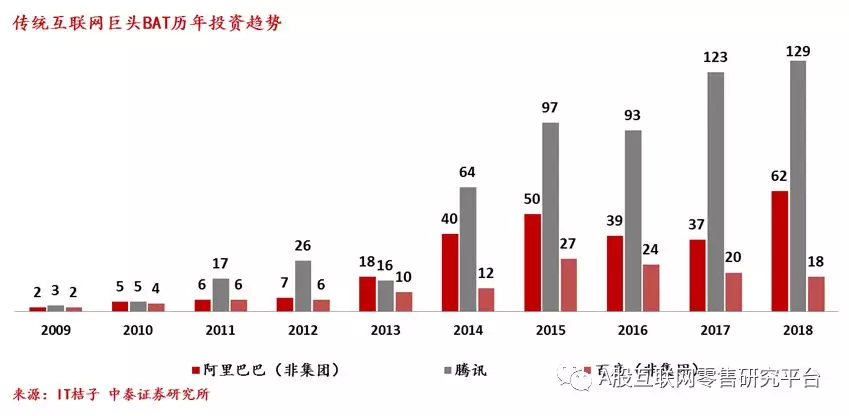

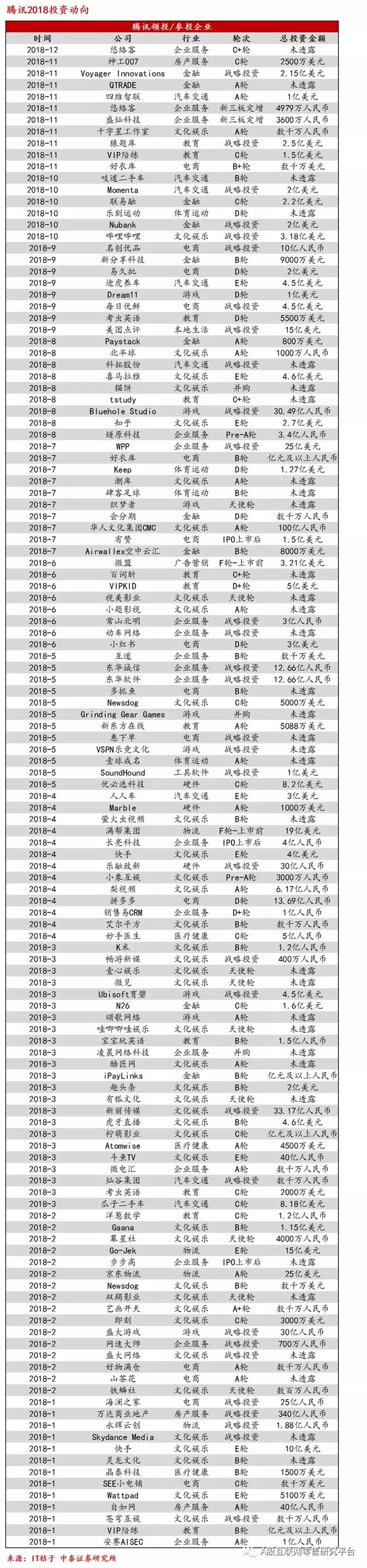

传统互联网巨头BAT三家企业中,腾讯对外投资最多、最频繁,投资公司数量逐年攀升,2018年已完成投资129家,遥遥领先于阿里巴巴和百度。阿里巴巴(不包含子公司投资数据)近年来年平均投资数量超过40家,经过两年缓冲期,在2018年创下投资数量新高,达62家,约为腾讯对外投资数量的一半。百度(不包含百度资本、百度风投)受限于自身的体量和资金实力,2018年对外投资18家企业,仅为阿里的三分之一。2014年起,腾讯阿里投资明显加快,显示出二者打造综合互联网平台的决心,双寡头局面初现端倪。

以京东为代表,一些互联网企业的对外投资起步较晚、体量较小。2014-2015年是京东从自营电商转变为综合平台类企业的高速发展期,在此期间京东投资增速大幅提升,2015年投资高峰达到69家,之后逐渐放缓。小米在2017年达到45家的对外投资高峰,2018年明显放缓投资步伐,仅为19家。美团对外投资体量较小,近年来呈现平稳提升态势,2018年对外投资9家公司。苏宁作为家电零售龙头,互联网水平逐步提高,集团内部以子公司形式实现业务多元化发展,对外投资数量较少,主要围绕零售核心进行延展,整体保持平稳。

产业资本投资偏好

2009年以来互联网产业的投资热点集中在文化娱乐、企业服务、电商三个领域,显示出产业龙头拓宽流量入口、以商品和服务销售推动流量变现的迫切需求,以及通过云计算等技术提升整体运营效率、赋能行业发展的决心。

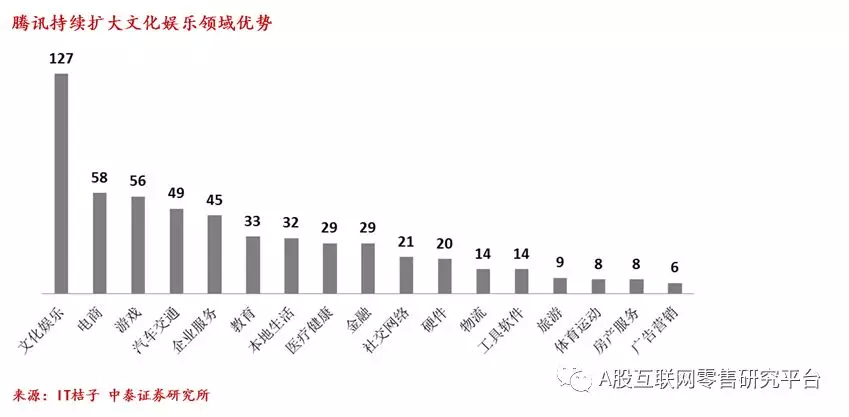

2018年,大数据、AI、物联网等智能技术成为市场热点,产业资本集中在企业服务和硬件领域,腾讯依然保持在文化娱乐领域的绝对领先地位。在百度带领下,热度上升较快的医疗健康行业2018年投资数量达22家,占到历年医疗健康领域投资数量的一半。

尽管阿里、腾讯等公司处于激烈竞争中,仍有不少公司获得了两家及以上资本的青睐,主要集中在企业服务和文化娱乐领域,显示技术和流量仍是互联网企业争夺的关键资源。腾讯、京东、苏宁等以340亿人民币入股万达商业地产,阿里巴巴和腾讯共同投资WPP、小红书、华人文化集团CMC等公司,都彰显出被投资企业的优越性和发展潜力。

巨头BAT:阿里腾讯保持领先,百度奋起直追

阿里巴巴:完善商业生态圈,全方位集聚、变现流量

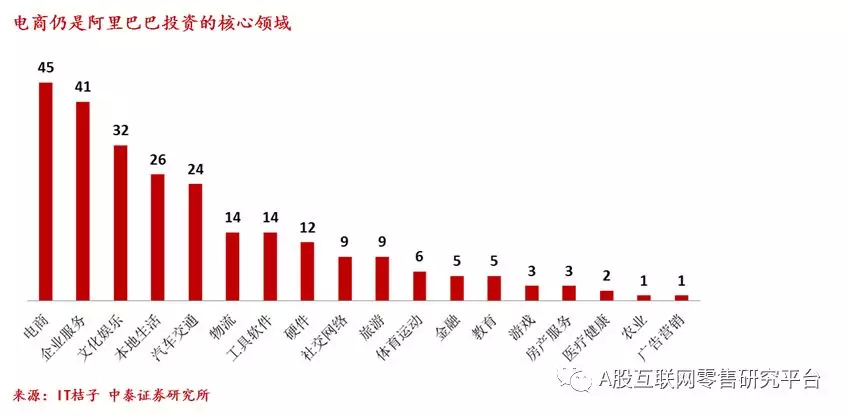

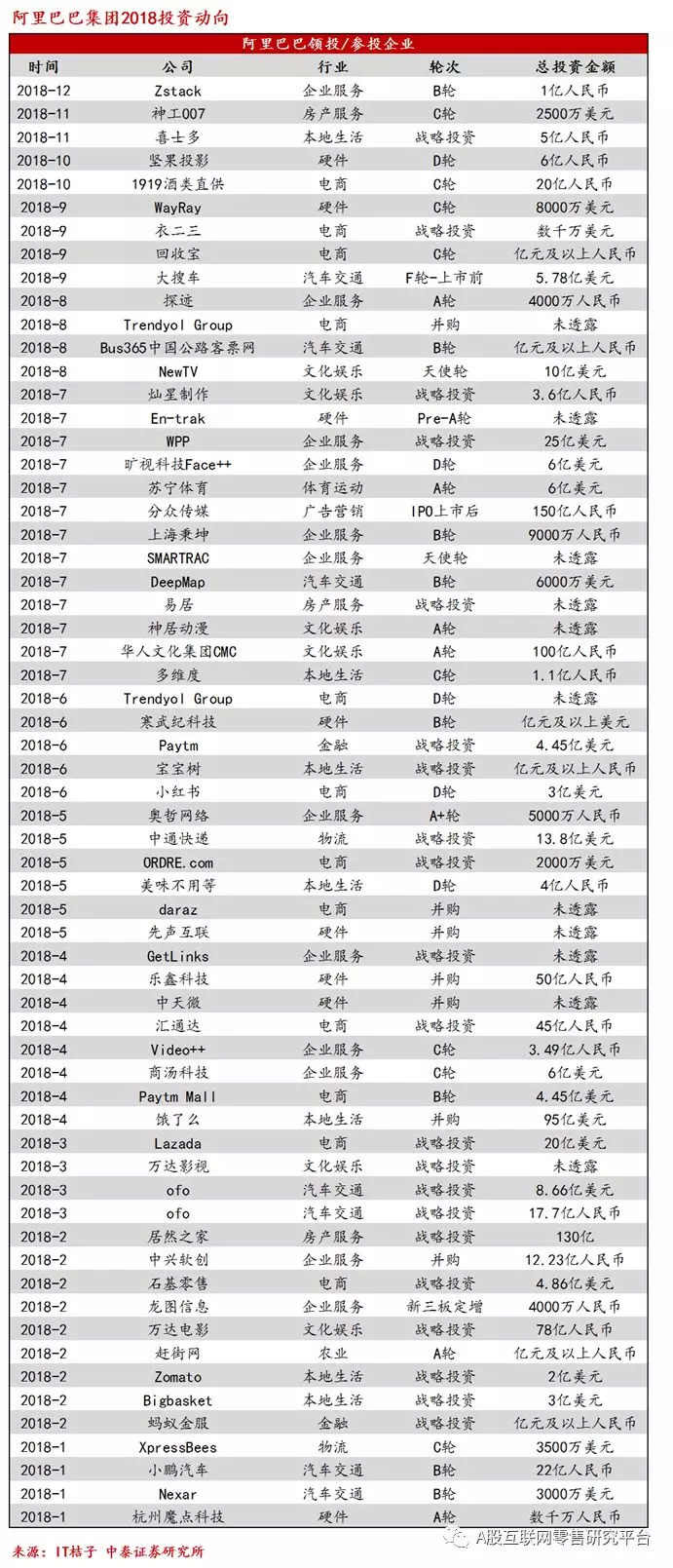

阿里以B端电商平台起家,盈利核心是流量变现带来的广告及佣金等收入,发展目标是打造从线上到线下,从本土到全球的商业生态圈,全方位集聚、留存流量,推动广告收入变现。在对外投资上,阿里的本质是交易,简化交易流程、实现高效商品流变现是不变的原则,因此阿里以自有业务及资源打造综合平台,对入股企业采取中心化统筹管理。综合来看,阿里的投资非常多元化,覆盖面较广,但电商和企业服务仍然是阿里投资的核心领域。

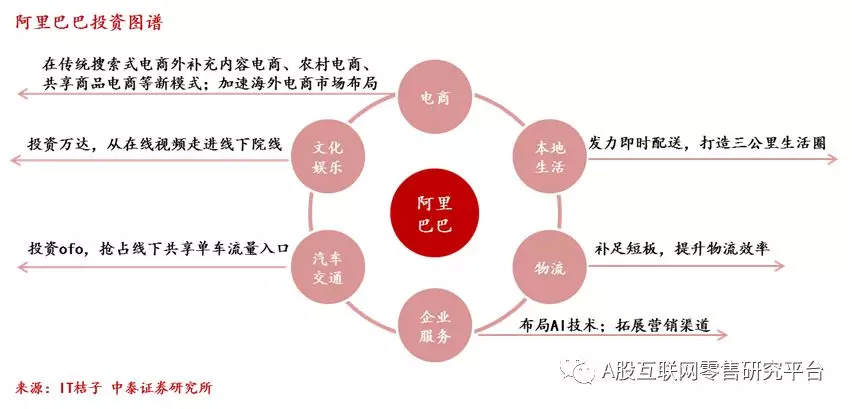

近年来,阿里对线下的投资逐渐增加,线下实体支点除了银泰、苏宁等还投资了万达,成功获取院线流量资源;通过投资ofo布局出行,抢占线下共享单车流量入口;在线下物流方面,持续补足短板,完善物流网络;在本地生活领域,提升同城即时配送运力,为打造三公里生活圈打下坚实基础。在线上,阿里在传统搜索式电商外补充内容电商、农村电商等新模式,同时加速海外电商市场布局,拓宽营销渠道,以AI技术提升转化率,进一步推动收入变现。

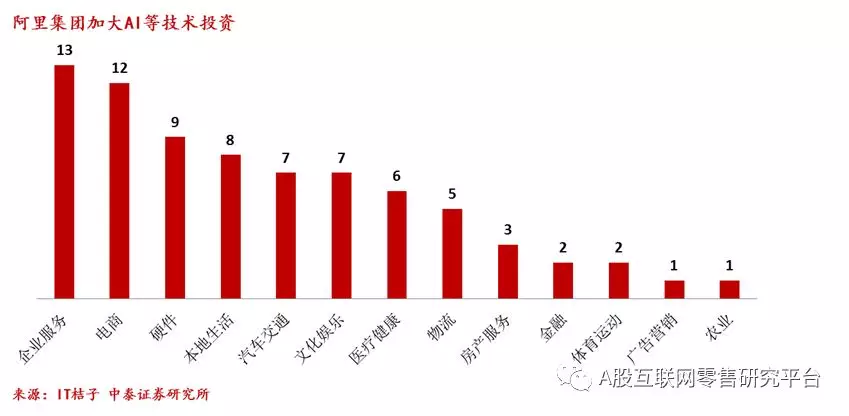

2018年,阿里加大在企业服务和硬件领域的投资,进一步提升云计算能力和技术水平,以精准推荐等工具赋能平台商家发展。在腾讯社交流量的壁垒下,阿里通过淘宝内容化吸引客流,增加用户粘性,也加大了对小红书等内容相关领域的投资。饿了么经收购后与口碑正式合并,与美团直接对抗,通过整合线下商家资源和即时配送物流能力,完善新零售布局、打造三公里生活圈,同时拓展线下流量入口,补足了阿里从线上到线下商业生态中的关键环节。

腾讯:优质产品和服务推动社交流量变现

腾讯本质上是一家社交和游戏产品型公司,以优质产品获取C端客流,不断优化C端体验。腾讯以社交平台集聚流量,通过游戏、广告等增值服务进行变现,一方面通过对外投资不断扩大其在文化娱乐领域的领先优势,扩大流量入口,增强流量粘性,同时在电商等商品销售方面进行了多次流量变现的尝试。与阿里不同的是,腾讯的社交基因下,巩固流量、实现高效变现是核心,因此腾讯对外投资采用不控股的去中心化模式,主要输出流量与技术,以赋能方式连接各个场景。

腾讯通过京东对线下永辉、步步高以及其他物流资源进行了投资,同时通过投资二手车交易平台,抢占二手车流量入口,但腾讯自身投资仍然集中在线上领域:在文化娱乐方面巩固传统优势,布局直播等渠道,获得更多优质用户,之后通过游戏、电商、广告等服务进行流量变现;腾讯加码在线教育投资,抢占了互联网教育投资的先机,率先布局未来发展;通过云计算、AI技术等投资布局,在新零售方面也持续招兵买马,与阿里形成全面对抗的局面。

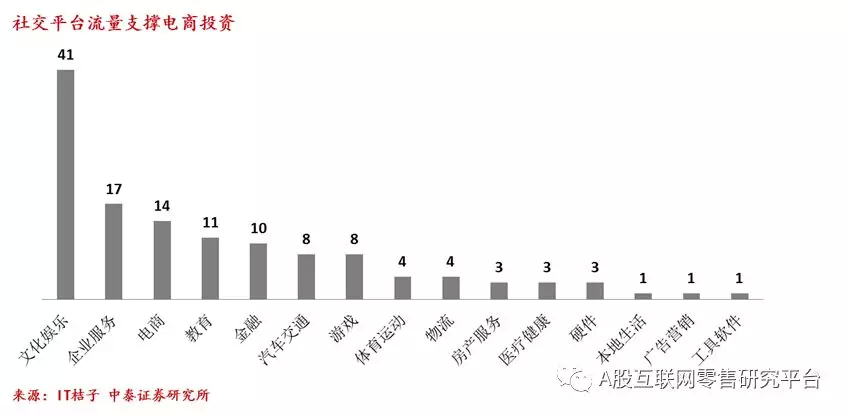

2018年拼多多、美团点评、蔚来汽车、趣头条相继成功上市,腾讯迎来了投资回报的春天,也坚定了腾讯专注于将社交平台流量变现的决心,主要体现在对有赞、拼多多、每日优鲜等社交/社区电商平台的投资上。对快手、斗鱼、哔哩哔哩、梨视频、喜马拉雅的投资也从直播、动漫、视频、自媒体等多个角度巩固了文化娱乐领域的投资优势,为全方位扩大流量入口、增强用户粘性打下基础。

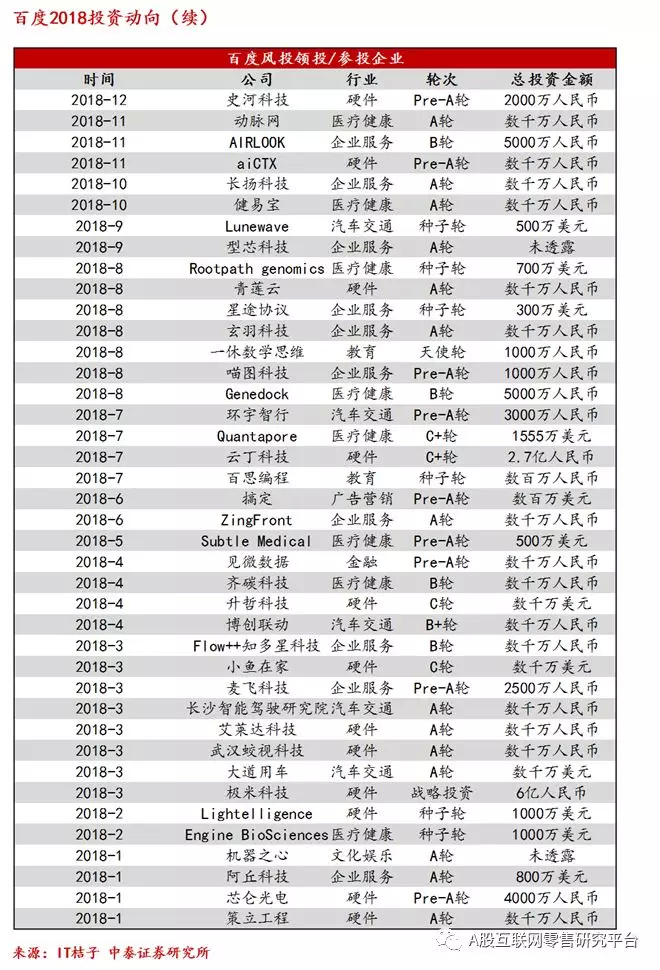

百度:奋起直追,逐步完善生态布局

搜索是百度的根本,搜索流量转化带来的关键词竞价排名收入和企业级搜索服务是百度主要的收入来源。百度目前投资的重点仍然集中在线上领域,一方面通过自身搜索引擎的优势,投资文化娱乐领域中音乐、视频等企业,扩大流量入口的同时在细分类目上提升搜索能力。在企业服务领域,延续百度高科研投入的互联网基因,加码技术投资。在汽车交通领域,以百度地图LBS为基础,拓展智能驾驶技术,布局未来产业发展。

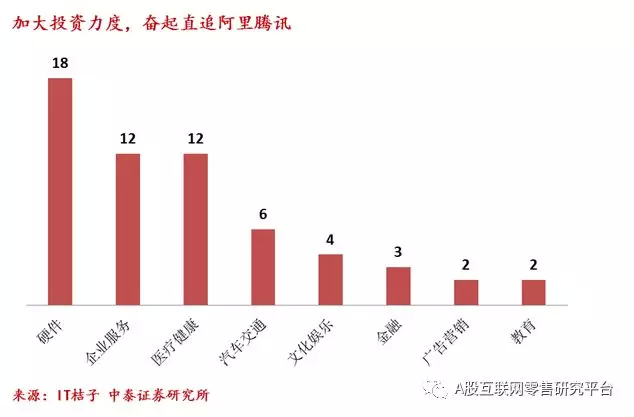

2016年下半年,百度风投和百度资本成立,百度自此加快了生态布局投资,2018年合计投资数量达59家。在智能硬件领域,百度持续加码,在传感器、消费电子、机器人、芯片半导体及智能家居方面都有涉及,且连续两次出手投资小鱼在家,实现了深度战略合作。在信息化及解决方案、IT基础设施方面延续了企业服务领域的重点投资。同时,百度重点布局医疗健康行业,主要集中在种子轮和A轮等早期投资,覆盖医疗信息化、生物技术和制药等相关领域。

互联网新秀:立足自身优势,稳步拓展生态圈

京东:立足品类优势,挖掘物流资产价值

京东以自营电商平台起家,通过自建物流基础设施和发展为全品类B2C电商平台实现了快速崛起。3C电子类目的传统优势和基因,使得京东对硬件的投资偏好较强,持续渗透智能硬件产品的研发和销售;同时为了扩充女性客户,京东在电商领域加码服装、奢侈品等专业电商投资,打开新的流量入口。在企业服务方面,京东也持续加码云计算、AI和智能物流技术的投资,提高运营效率。线下方面,入股永辉、步步高布局商超生鲜,在本地生活领域整合新达达,提升京东到家的服务能力。

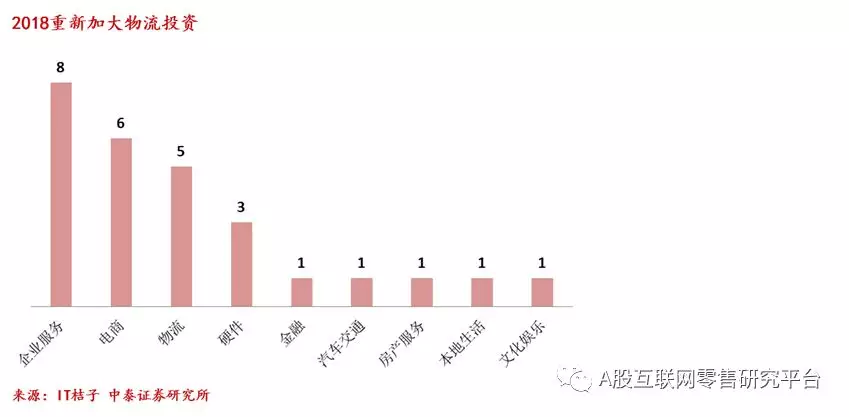

2018年京东持续加大企业服务行业投资,覆盖采购数字化管理平台、共享IT办公设备全产业链平台、云计算平台、零售全渠道智能运营平台、金融资产和风险管理解决方案等领域。京东战略投资电子产品回收及以旧换新服务提供商爱回收,延展电子产品服务范围,同时加码唯品会、寺库等电商平台投资,提升调性、吸引女性用户。在物流领域,投资物流地产服务平台、城配专车服务和即时配送网络,完善京东自建物流基础设施,推动物流资产化运营。

小米:打造智能硬件IoT平台,持续丰富生态链

小米以手机为核心打造智能硬件产品,高质量、优服务实现用户引流,成功构建小米生态链,在IoT硬件、互联网/物联网服务、新零售渠道三大领域均有布局。小米生态链的投资更像是一种战略联盟,通过品牌、用户、渠道赋能投资企业,快速扩充品类,提高产品迭代效率,因此硬件投资仍然是小米投资关注的核心,覆盖机器人、软性线路板生产、个护家电品牌、显示驱动芯片及电路板卡研发等多个领域。小米在社交分享媒体、网络小说及IP运营、音频分享、内容整合营销服务等文化娱乐领域也有持续投资,有效扩大了生态链流量入口。

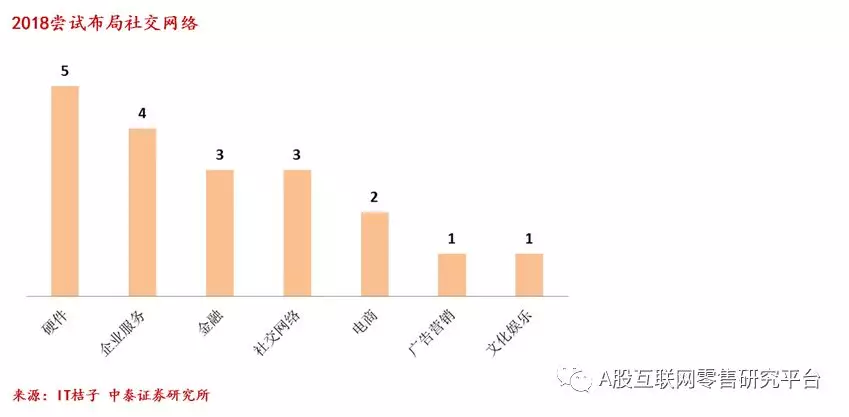

在自主推出的即时通讯工具“米聊”沉寂之后,2018年小米在海外社交网络领域重点出击,投资了本地语言社交平台ShareChat和聊天娱乐平台Samosa Labs,正式进军印度社交网络市场,挖掘当地社交红利。小米在企业服务领域投资二手回收与交易O2O平台、语音增强和智能语音交互解决方案、互联网企业财税服务平台等,同时在金融领域投资企业人士金融服务平台、智能投研辅助决策工具和即时贷款平台,持续赋能生态链企业发展。

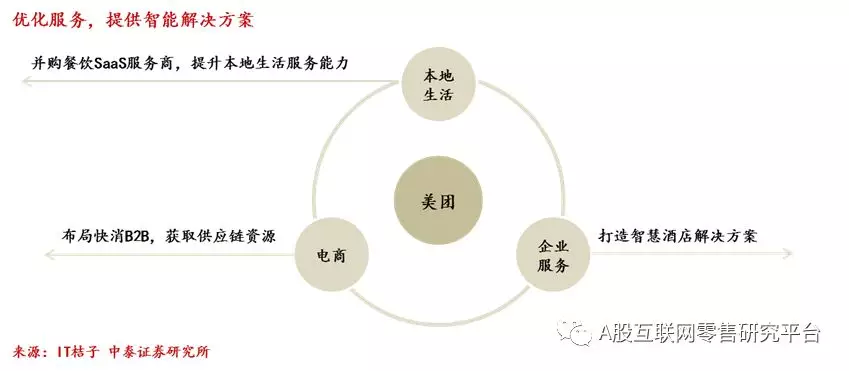

美团:巩固本地生活优势,提升服务能力

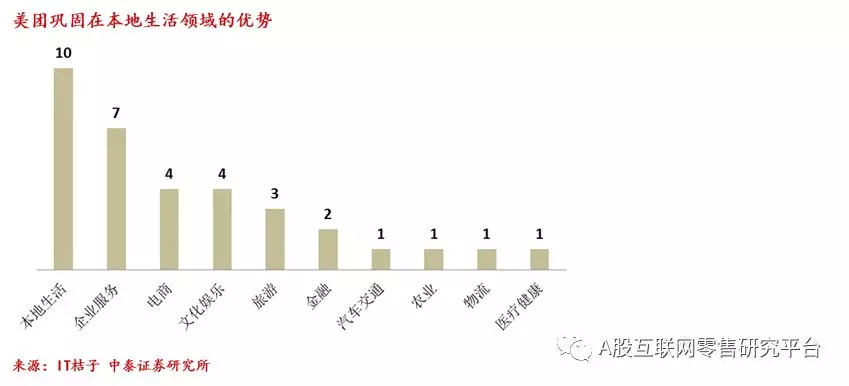

美团点评是本地生活服务电商领导者,覆盖餐饮外卖、到店、酒店及旅游服务、共享单车等日常生活服务,同时为商家提供市场营销支持、ERP系统、供应链解决方案等。外卖、到店等平台交易带来的佣金和在线营销服务费是美团的主要收入来源,因此流量的获取及GMV增长对于美团平台盈利至关重要。在对外投资方面,美团立足本地生活优势,持续投资餐饮信息化服务和云ERP服务,赋能平台商家,同时投资SaaS+PaaS服务商,为酒店提供智能移动解决方案。在电商领域,美团也尝试投资快消B2B,补足供应链能力。

2018年美团成功上市,市值一度超过小米。尽管交叉销售覆盖了多个生活服务领域,但美团在吃/玩/住/行等方面都面临着饿了么/口碑/携程/滴滴等细分领域巨头的直接竞争。吃、住这两项高频次、大众性强的刚需消费是美团必须牢牢把握的重点,因此美团投资了外卖代运营服务商“掌单”和印度外卖点餐速递平台Swiggy,抢占国内和海外外卖市场份额,同时投资信息化和ERP技术,优化运营服务,提升平台变现率。

苏宁:围绕零售主业,拓展智慧零售生态圈

苏宁本质是零售商,也是供应链赋能者、零售服务商,以全渠道、多业态的商业模式全方位汲取流量,构建智慧零售生态圈,实现长期稳健发展。苏宁聚焦零售主业的投资逻辑非常清晰,对外投资围绕客流/商品流/物流/信息流/资金流等零售底层基础元素开展。客流方面,投资猫宁电商、易果生鲜、达令、辣妈帮等平台,投资PPTV、苏宁体育拓展流量入口,结合万达、恒大物业资源和线下门店引流。商品流方面,二十余年深耕供应链,苏宁供应链能力已从家电拓展到全品类。物流方面,收购天天快递,完善全国物流网络布局。信息流方面,自设IT子公司,投资移动应用数据统计分析平台等获取信息和数据即时处理能力。资金流方面,苏宁金融精耕生态圈金融需求,聚焦供应链金融/消费金融等核心业务发展。

2018年,苏宁投资万达商业地产,获取万达完善的商业广场物业资源以及品牌商户线下入口,有利于加快线下苏宁易购、母婴、超市等业态落地;通过收购上海迪亚天天,苏宁直接获得上海地区308家门店,加快苏宁小店在上海落地,建立本地化的商品供应链体系,进一步完善苏宁智慧零售网络布局。

内部投资方面,苏宁小店是公司线下场景中最贴近用户的一环,也是技术与流量资源的出口和入口。完成收购迪亚天天之后,苏宁小店加速跑马圈地,截至2018年9月底已经拥有1,744家门店,10月出让65%的股权,小店业务将独立发展,有利于减少苏宁资金投入以及战略性亏损的业绩影响。

2018年,苏宁线下通过零售云赋能乡镇级市场加盟商,解决传统夫妻老婆店数字化基础设施搭建困难、运营效率低的痛点,零售网络进一步快速下沉。线上苏宁拼购主打“低价正品”,以社交社群方式结合线上线下流量,选准低线市场渗透,叠加自身海量低价正品的商品供应链体系以及良好的物流体验,苏宁拼购实现了强劲增长。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP