中泰有色:钴中期供应格局改善,新能源车仍持续高增长

本文来自微信公众号“分析师谢鸿鹤”,作者中泰有色。

导读

1)行情回顾:本周,经过前周大幅反弹后,权益市场普遍回调,上涨综指下跌2.90%,有色指数下跌2.57%,新能源指数下跌0.69%;现货价格方面,国内钴价在43.5万/吨左右持稳运行,MB钴均价趋稳至约34美元/磅(即约人民币含税价约59万元/吨);电池级碳酸锂价格本周持稳至8万/吨。

2)【本周焦点】钴:KCC暂停钴销售,钴的中期供应格局得到改善。本周国内与海外钴价整体平稳运行,但供给端出现超预期事件——KCC暂停钴销售:1、原产量指引造成极度过剩预期:根据公司产量指引,2018年和2019年产出量将分别达到1.1和3.4万吨,前三季度累计产出6500吨钴,Q3单季度产量已经达到3500吨,复产按部就班推进中,这造成市场形成供给极度过剩的判断;2、或将产生实质影响,下调幅度为2019年供给量的9.8%:当前根据公司停售安排来看,2019Q3-Q4恢复销售,预估销售量为原预期的一个季度销量,下调幅度或达到全球供给量的9.8%,将在很大程度上修复市场供给过剩预期;3、中期供应格局很大程度上得到改善:在RTR放量、消费电子持续疲弱的假设条件下,2019年全球钴供给仅过剩约4000吨,占据需求比例约3%,较此前13%的比例下调10%,中期供应格局很大程度上得到改善,基本重回供需平衡状态。

3)动力电池产业链:10月新能源车终端销售与中游装机量均保持高速增长。10月国内新能源车销量为13.9万辆,同比增长53%,国内1-10月新能源车累计销量实现85.4万辆,同比增长75%,其中新能源乘用车销量12.1万辆,商用车销量亦出现起色,销量1.8万辆,环比增21%,从车型结构上来看,1-10月份A0及以上车型销售占比为48%,终端数据保持较高增速,结构正在逐步优化。10月动力电池装机量约为5.93Gwh,同比增长103%,1-10月累计装机量约为34.8Gwh,同比增长97%,从市场结构来看,头部效应愈发明显,集中度逐步提高,CATL单月市占率约为42%,较1-9月市占率继续提升1Pct。

4)锂:供给压力边际改善,锂价短期上涨,但精矿价格下调预期或将压制其持续性。1)供给压力边际改善:首先,当前价格低于进口锂辉石提锂产线成本,贴近云母提锂成本线,行业前期已经出现主动减产现象,其次,盐湖提锂Q4产量有望环比下滑,另外,生产商库存消耗殆尽,叠加某大型矿石提锂公司停产检修,供给压力边际改善,近期电池级碳酸锂价格小幅上涨至8万/吨;2)锂精矿价格存下调预期:本周赣锋国际与阿尔图拉签订的供货协议,2019年至2021年,公司每年至少采购7万吨6%锂精矿(约0.9万吨LCE),最低与最高FOB价格分别为550、950美元/吨。随着皮尔巴拉、阿尔图拉以及其他主力矿山放量,Q4矿石供给仍或较为充裕,国内冶炼厂商与西澳矿山正在进行锂辉石长协价格谈判,锂精矿存下降空间,行业成本曲线或将下行。

5)稀土:Q1-Q3进口稀土矿大增,长周期来看,行业具备底部特征。2018年前三季度,中国进口稀土金属矿2.0万吨(实物量),同比大幅增长近60倍;混合碳酸稀土方面,前三季度累计进口约2.5万吨,同比增长62.4%。国内供给有望逐步向真实市场需求收敛,再叠加进口矿的补充,稀土供给格局有望持续优化。而进口稀土矿拥有成本高的特点(缅甸矿约较国内矿高1万元/吨),使得稀土价格获得较强成本支撑,这也侧面解释今年稀土镨钕氧化物即使在淡季亦未跌破30万元/吨以下的原因,长周期来看,行业具有底部特征。

投资建议:

新能源汽车终端与动力电池装机量持续高景气,消费电子虽进入传统旺季,需求环比回暖,但同比仍未转正,最终使得上游电池金属整体需求增长并不明显,行业基本面仍有一定压力。当前,系统悲观情绪有望得到一定修复,锂电材料上游龙头股2018年PE估值水平已经回落至15倍附近甚至更低,也会是修复的领域之一。

风险提示:宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

正文

本周行情回顾:电池金属板块回调为主

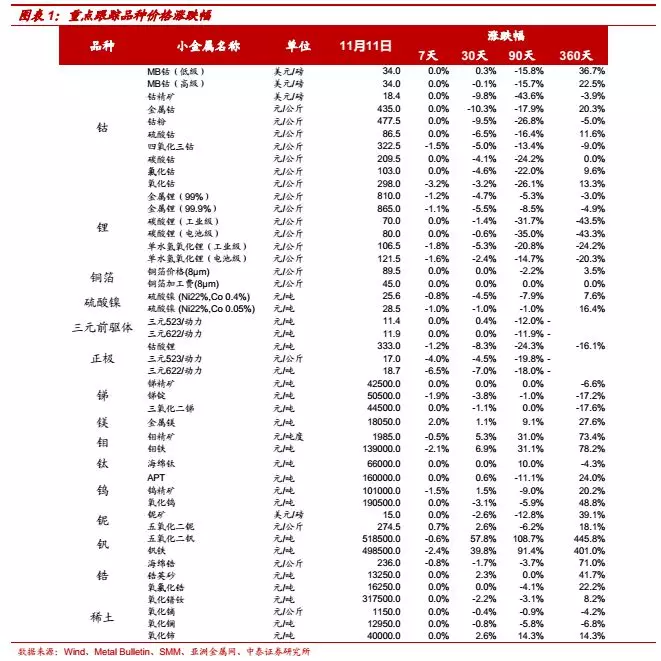

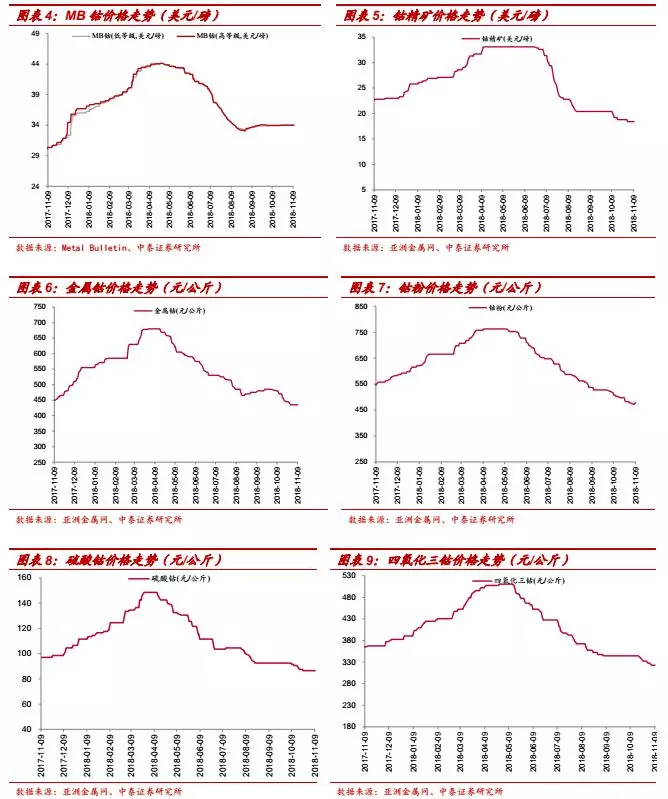

MB钴价趋稳,国内钴价下调。本周,MB低品级与高品级钴高低幅均保持稳定,均价保持在33.95美元/磅;而国内市场,电钴价格持平至43.5万/吨左右,硫酸钴价格持平至8.65万/吨,四钴价格下调至32.25万/吨。

碳酸锂与氢氧化锂价格持平。 本周,工业级碳酸锂和电池级碳酸锂价格持平,分别为7万元/吨与8万元/吨;工业级氢氧化锂和电池级氢氧化锂价格分别为10.65万元/吨与10.85万元/吨。

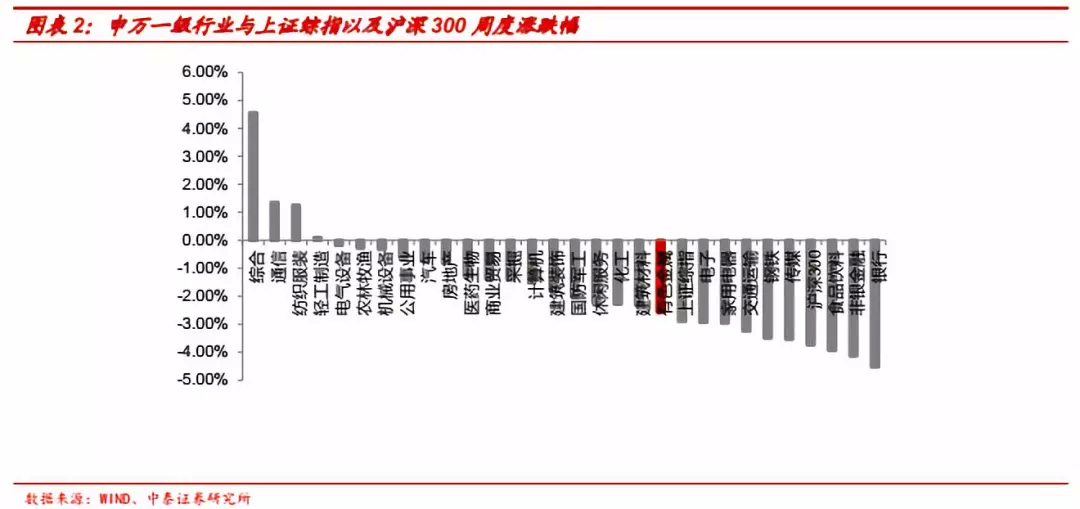

本周,大盘回调,上证指数收于2598.87点,下跌2.90%;申万有色金属指数收于2575.9点,下跌2.57%。

本周,申万有色金属指数收于2575.9点,下跌2.57%,其中,新能源金属核心标的小调,跌幅中值为2.95%。

锂电材料及小金属价格观察:钴锂价格整体持稳

(1)钴产品:国内与海外钴价持稳

MB钴价趋稳。本周,MB低品级与高品级钴高低幅价格均保持稳定,低品级与高品级钴均价分别保持在33.98、34.00美元/磅。

国内金属钴价格小幅下调。国内市场,电钴价格持平至43.5万/吨左右,硫酸钴价格持平至8.65万/吨,四钴价格下调至32.25万/吨。

四氧化三钴价格下调。据亚洲金属网,当前中国四氧化三钴价格下调至322.5元/公斤。

硫酸钴价格企稳。据亚洲金属网,当前国内硫酸钴价格持平至86.5元/公斤。

钴粉价格回升。据亚洲金属网,当前中国钻粉99.5%min价格回升至477.5元/公斤。

(2)锂产品:碳酸锂价格持稳,氢氧化锂小幅下调

碳酸锂价格持稳,氢氧化锂小幅下调。本周,工业级碳酸锂和电池级碳酸锂价格持稳,分别持平至7万元/吨与8万元/吨;氢氧化锂价格小幅下调2000元,而电池级氢氧化锂价格持稳,分别为10.65万元/吨与12.15万元/吨。

(3)其他小金属行情:稀土进口矿大增

稀土:价格持稳为主。上周行业询单增加,市场成交量亦略有增加,本周下游趋于谨慎,镨钕氧化物出货放缓。但是稀土原矿供应依旧紧张,加工成本居高不下,对稀土价格也存在支撑,稀土主流产品价格持稳为主。

Q1-Q3进口稀土矿大增。海关数据显示,从总量来看,2018年前三季度,中国进口稀土金属矿2.0万吨(实物量),同比大幅增长近60倍;混合碳酸稀土方面,前三季度累计进口约2.5万吨,同比增长62.4%。今年国内合规稀土矿产量处于下行通道、由此产生的缺口由进口稀土矿进行补充,以保障国内冶炼分离企业的原料需求。

长周期来看,稀土行业具有底部特征。从2018年下达情况来看,全年分别为12万吨和11.5万吨(其中,第一批指标分别为7.35万吨、7.00万吨;第二批指标分别为4.65万吨和4.50万吨),同比2017年分别调增1.5万吨和1.5万吨,增幅分别为14%、15%。国内供给有望逐步向真实市场需求收敛,再叠加进口矿的补充,稀土供给格局有望持续优化。而进口稀土矿拥有成本高的特点(缅甸矿约较国内矿高1万元/吨),使得稀土价格获得较强成本支撑,这也侧面解释今年稀土镨钕氧化物即使在淡季亦未跌破30万元/吨以下的原因。长周期来看,行业具有底部特征。

新能源金属中下游观察:终端销量与中游装机量持续高增长

新能源车产业链终端:国内1-10月新能源车累计销量同比增长75%。根据中汽协数据,10月国内新能源车销量为13.9万辆,同比增长53%,国内1-10月新能源车累计销量实现85.4万辆,同比增长75%,其中新能源乘用车销量12.1万辆,从车型结构上来看,1-10月份A0及以上车型销售占比为48%,新能源车在外部政策驱动、内部车型升级推动下,终端数据保持较高增速,结构正在逐步优化。

新能源车产业链中游:动力电池装机量保持高增速,10月同比增长103%。动力电池需求持续高增速,10月动力电池装机量约为5.93Gwh,同比增长103%,1-10月累计装机量约为34.8Gwh,同比增长97%。从市场结构来看,头部效应愈发明显,集中度逐步提高,CATL单月市占率约为42%,较1-9月市占率继续提升1Pct。

新能源金属上游聚焦:钴的中期供应格局改善

(1)钴:KCC暂停钴销售,钴的中期供应格局得到改善

Kamoto暂停钴销售,将改善全球钴中期供应格局,供给比例下调接近10%,很大程度上修复供给极度过剩预期。

1、Kamoto原产量指引造成极度过剩预期:根据公司产量指引,2018年和2019年产出量将分别达到1.1和3.4万吨,全球供应占比从2018年的8%升至2019年的19%左右,并且目前2018年前三季度累计产出6500吨钴,Q3单季度产量已经达到3500吨,复产按部就班推进中,这造成市场形成供给极度过剩的判断;

2、Kamoto钴产品暂停销售或将产生实质影响,下调幅度为2019年供给量的9.8%:当前根据公司停售安排来看,2019Q3-Q4恢复销售,预估销售量为原预期的一个季度销量,Kamoto在2019年实现销售5000吨,较此前我们2万吨的预期下调1.5万吨,下调幅度达到全球供给量的9.8%,将在很大程度上修复市场供给过剩预期;

3、钴的中期供应格局很大程度上得到改善:即使2019年消费电子领域中手机电池钴消费下滑5%以及其他消费电子领域无增长的假设条件下,供给过剩比例下调(13%→3%),若手机消费0%增长,则进一步下调(13%→2%),中期供应格局很大程度上得到改善。

因此,在RTR放量、消费电子持续疲弱的假设条件下,2019年全球钴供给仅过剩约4000吨,占据需求比例约3%,较此前13%的比例下调10%,钴的中期供应格局很大程度上得到改善,基本重回供需平衡状态。

短期国内与海外钴价格整体平稳运行。自8月中下旬开始,国内钴价整体稳中有升,电钴保持上升趋势,在国庆节前电钴价格上涨至49万/吨左右,但是节后国内钴价走弱,当前整体价格持稳,国内钴价在43.5万/吨左右平稳运行,MB钴均价趋稳至约34美元/磅;1)海外市场,高温合金与电池等需求稳健,国内出口冲击,上涨趋势放缓:海外市场高温合金与电池厂商等需求稳健,此前流通环节为了后续长单签订,增大备货量,从而放大需求推动MB钴价持续上行。但国内价格并未显著上涨,内外价差持续拉大,导致国内相对低价电钴出口量增大,一定程度上冲击海外市场,MB钴价上涨趋缓,价格较为平稳;2)国内市场,下游按需采购,维持低库存周期,基本面仍存一定压力:虽然此前需求环比持续改善,但同比减弱,正极按需采购,维持低库存周期,加大库存周期意愿并不强烈,并且当前出现边际走弱迹象,因此,部分钴盐厂家主动减产。叠加钴矿以及粗钴原料折价系数位于低位,中间贸易商出货意愿增强,在一定程度上对钴产品价格亦产生压制。

(2)锂:赣锋锂业与阿尔图拉签订长期供货协议

赣锋锂业与阿尔图拉签订长期供货协议,未来三年锁定至少2.1万吨锂精矿资源。根据赣锋锂业全资子公司——赣锋国际与阿尔图拉签订的供货协议,2019年至2021年,公司每年至少采购7万吨6%锂精矿(约0.9万吨LCE),最低与最高FOB价格分别为550、950美元/吨,公司有权采购阿尔图拉一期增产数量的100%以及二期增产数量的50%。另外,截止当前,公司拥有每年40万吨的Marion锂精矿(5万吨LCE)、PLS一期16万吨锂精矿(2万吨LCE)、Minera Exar公司旗下Cauchari-Olaroz盐湖项目一期2.5万吨电池级碳酸锂产能的77.5%。

供给压力边际改善,锂价短期反弹。①价格进入成本曲线末端,供给压力边际改善:前期,在盐湖提锂较低品质的工业级碳酸锂冲量出货影响下,工业级碳酸锂价格下调至7万左右,实际成交价格低幅至7万以下,低于进口锂辉石提锂产线成本,处于亏损状态,并且贴近云母提锂成本线,特别对于中小型无资源自给的冶炼厂,压力比较大,行业前期已经出现主动减产现象;当前,盐湖提锂产线经过前三季度出货冲量,库存消耗殆尽,并且受天气以及洪水影响,Q4产量有望环比下滑,另外,矿石提锂产线、下游正极商库存均处于极低位置,某大型矿石提锂公司停产检修,供给压力边际改善;②碳酸锂短期反弹,关注锂辉石精矿价格谈判:进入10月之后,盐湖提锂与矿石提锂产品均出现了不同程度的价格,落脚到价格上,电池级碳酸锂市场成交价小幅上涨至8万,碳酸锂价格在Q4出现短期反弹逻辑正在得到印证,本周锂价平稳运行。向后展望,需要关注的是,国内冶炼厂商与西澳矿山正在进行的明年锂辉石长协价格谈判,虽然三季度澳矿出货量环比下滑,但是皮尔巴拉、阿尔图拉已经发运第一批锂辉石精矿,并且Greenbush与Marion提升发运量,长协价格存在下调预期。

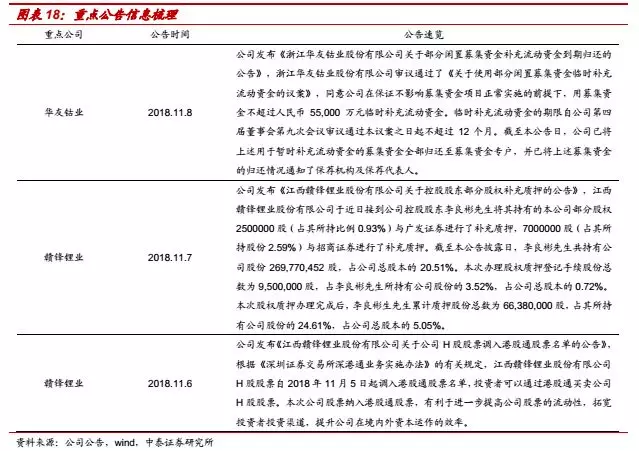

重点公告信息梳理

锂电材料及小金属产业链动态

永兴特钢拟1.97亿元收购旭锂矿业81.43%股权。永兴特钢11月7日晚公告,公司拟以自有资金19,719.7054万元收购江西旭锂矿业有限公司81.4329%的股权。公司于2017年7月通过增资已持有旭锂矿业12.1951%的股权,本次交易完成后,公司将持有旭锂矿业93.6280%股权,旭锂矿业将成为公司的控股子公司。旭锂矿业拥有丰富的矿产资源,为公司全资子公司江西永兴特钢新能源科技有限公司碳酸锂项目提供上游资源保障。本次交易完成后,旭锂矿业将专注于锂云母的研发、生产和销售,通过技术改造、加强研发,进一步提升生产效率,保持产品毛利率维持在较高水平,为公司提供新的利润增长点。(永兴特钢)

通用汽车布局电动自行车。近日,通用汽车发布了两款自主研发的电动自行车。根据Statista.com的数据,预计到2023年,全球电动自行车销量将达到约4000万辆。而中国仍将是全球电动自行车最重要的市场,预计销售量为3430万辆。通用汽车未来将在中国市场的增长上投入大量资金。通用汽车表示,这两款电动自行车都是“革新性,集成的”,并且可以与互联网、智能手机高度连接,但通用方面并没有透露与互联网连接后将启动何种功能。其中一款可折叠的可为用户节省空间,或者为那些需要与公共交通衔接的用户提供方便。另一款或许是更加传统的电动自行车。(电缆网)

鸿兴时代锂电池生产项目正式落户怀化高新区。近日,怀化高新区与鸿兴时代能源科技(深圳)有限公司签约,标志着鸿兴时代锂电池生产项目正式落户怀化高新区。怀化锂电池生产项目计划总投资8亿元人民币,分二期建设。一期投资5亿元,进行锂离子动力电池及锂离子聚合物电池研发设计、生产;二期投资3亿元,进一步扩大生产线及产能。项目全面建成投产后,可实现年产值6亿元人民币以上,年创税5000万元以上。(电缆网)

2040年全球能源存储装机容量有望增至942吉瓦。根据彭博社新能源财经(BNEF)的最新年度预测,到2040年,电池成本的下降将推动全球储能系统安装的蓬勃发展。到2040年,全球能源存储市场将累计增长到942GW,在未来22年内将吸引1.2万亿美元的投资。廉价的电池成本意味着风能和太阳能将天气条件不佳时依然能够正常运行。BNEF最新的长期储能展望显示,公用事业规模的锂离子电池存储系统的资本成本在2018年至2030年之间将再次下滑52%,这将对汽车和电力市场带来巨大的影响。(电缆网)

Nel参与德国阿尔斯通氢燃料电池列车计划。Nel 公司10月2日宣布参与德国H2-ConsortiumWestküste项目,作为阿尔斯通计划的合作伙伴为整个氢动力火车组提供燃料加注,并有可能部署20MW电解槽和相关加油设备。H2-ConsortiumWestküste项目,除了Nel公司,还包括Entwicklungsagentur Region Heide,GP Joule,IPP project和EDF公司。其中Nel公司是阿尔斯通开发兆瓦级电解和加油设备的首选合作伙伴,该设备将有能力为石勒苏益格- 荷尔斯泰因的全系列氢 气列车以及该地区的其他重型车辆加注氢 气。该财团目前正与阿尔斯通密切合作,对零排放列车进行投标,该投标将于2019年初确定,并可能从2021年开始部署。(中国氢能源网)

天齐锂业年产2万吨电池级碳酸锂项目落户四川遂宁新工厂。近日,遂宁市2018年第四次重大项目集中开工仪式在安居天齐锂业年产2万吨电池级碳酸锂项目建设现场举行。去年12月4日,遂宁市安居区政府与天齐锂业股份有限公司签约,天齐锂业将其最先进的锂材料生产工厂落户安居区,该项目为天齐锂业2020年实现10万吨锂化工产品装备产能目标的重要组成部分。川企天齐锂业是全球领先、以锂为核心的新能源材料企业,安居项目将分两期建设完成。其中,一期年产2万吨电池级碳酸锂项目计划投资15亿元,预计2020年建成投产,其产出的碳酸锂是制备锂离子电池的重要原料,同时产出无水硫酸钠、锂硅粉及工业石膏等副产品。在一期项目开工建设的同时,二期年产2.3万吨氯化锂项目的相关工作保持同步推进,计划投资8至10亿元。(四川在线)

钪镁合金用于下一代镍氢电池和储氢。澳大利亚矿业有限公司(Australian Mines)正与阿姆里塔研发中心的先进材料和绿色科技卓越中心(Amrita Centre for Research and Development’s Centre of Excellence in Advanced Materials and Green Technologies)合作,围绕在下一代镍氢电池和储氢应用中使用钪进行研究。除了研究在主流乘用车中使用钪镁合金的可能性,该研究合作还评估此类新型镍氢电池的储氢的潜力,以便为日益增长的技术需求提供实用的解决方案,该技术可以有效地储存大量氢 气,用于重型运输工具等高能耗应用。(盖世汽车网)

北汽新能源与华为签署深化战略合作框架协议。11月5日,北京新能源汽车股份有限公司与华为技术有限公司签署了深化战略合作框架协议。根据此次协议,双方将在2017年签署的战略合作协议基础上,深化战略合作,从信息化到智能网联汽车领域,利用华为在ICT领域的技术优势,面向汽车新四化发展方向,助力北汽新能源打造下一代智能网联电动汽车。在企业信息化领域,双方将重点关注云计算、大数据、工业物联网、信息安全等领域的合作。(第一电动网)

中国铁塔与11家新能源汽车企业签署战略合作协议。为落实工信部等7部委下发的《关于做好新能源汽车动力蓄电池回收利用试点工作的通知》精神,中国汽车工业协会、中国电动汽车动力电池产业创新联盟日前在京召开“2018年新能源汽车动力蓄电池回收利用体系论坛”。作为动力电池梯级利用主体企业,中国铁塔与11家新能源汽车主流企业签署了战略合作协议,进一步推进动力电池梯次利用,助力生态文明建设。(央广网)

Model 3国产进程或大大提前,特斯拉称为避税销售将转移至欧美。日前,特斯拉在向提交给美国证券交易委员会(SEC)的一份监管文件中表示,公司计划未来将在工厂和设备上花费高达60亿美元,另外,特斯拉宣称国内工厂目标产量为每周3000辆Model 3,并且专供中国市场,而这一数字占到了该车型全球总产能的三成。此外,由于增收关税对Model S和Model X在中国的销售产生一些负面影响,特斯拉方面表示,为保障全球车辆交付中不至于被严重影响,公司不排除在必要时将部分车辆转移到北美和欧洲销售。(证券日报)

3D打印技术可制造任意结构的锂电池。美国德克萨斯州立大学和杜克大学(Texas State and Duke Universities)的团队利用3D打印技术制作了一款LED手镯(LED bracelet)及自动调暗型LCD墨镜,两款设备均内置了锂离子电池。该团队在其研究报告中写道:“3D打印锂离子电池可制作成任意结构,这不仅能够为既定产品设计提供定制版电池,还能提升电池结构件的应用。”研究人员在实验中采用了熔丝制造(fused filament fabrication,FFF)3D打印机。研究人员表示,目前主要的挑战在于提升打印熔丝内所用聚合物的离子导电性(ionic conductivity),研究人员将纤维浸入到电解液(electrolyte solution)中,攻克了该技术难题。(盖世汽车网)

深圳锦缘汽车投39亿建动力电池项目。深圳市锦缘绿色能源科技有限公司与湖北孝感市临空经济区签订合作协议,总投资39亿元建设汽车动力电池项目。该项目将分二期实施,项目一期计划投资约为15亿元,二期计划投资约为24亿元。项目主要生产三元高镍汽车动力电池,年设计总产能为8GWh,其中一期年产能为2GWh,二期年产能为6GWh。项目一期建成投产后,预计将实现年产值24亿元以上。(高工锂电网)

远景AESC落地江阴,拟明年量产NCM811电池。远景集团收购的动力电池企业AESC有了新进展。远景集团宣布在无锡江阴临港开发区新能源产业园建设新厂,目前该项目前期工作正在紧锣密鼓筹备中,规划产线以NCM811动力电池为主,预计将于2019年投产,产能总规模将达到20GWh。该项目共分两期建设,其中一期项目将在年内动工建设,预计2019年全面完成NCM811电池量产任务;二期完成后产能规模将为20GWh。该工厂并不单纯生产电芯,也负责其它与动力电池相关的系统研发和生产。(高工锂电网)

资金链断裂,环宇电源破产清算。根据河南新乡市中级人民法院民事裁定书,南皮县东升电气有限公司以河南环宇电源股份有限公司无法清偿其到期货款1072012.44元,且公司已经停产,明显缺乏清偿能力为由,向本院申请对河南环宇电源股份有限公司进行破产清算。本院依法通知了河南环宇电源股份有限公司,河南环宇电源股份有限公司认可南皮县东升电气有限公司主张的欠款数额,对其破产申请没有异议。(新京报)

珠海光宇重庆锂电池项目一期将于11月试投产。珠海光宇位于重庆平山的锂电池智能化制造项目一期1号厂房进入设备安装阶段,预计11月20日试投产,12月20日正式量产。1号厂房达产后,月产电池450万只,年产值达10亿元。该项目总投资40亿元,为年产3C消费类锂电池约2.2亿只、年产动力锂电池4.4GWH、日封装(PACK)80万只锂电池的产能规模。该项目将分两期建设,一期计划总投资18亿元,二期计划总投资22亿元,全面建成达产后,预计可实现年产值67亿元。(高工锂电网)

投资建议

新能源汽车终端与动力电池装机量持续高景气,消费电子虽进入传统旺季,需求环比回暖,但同比仍未转正,最终使得上游电池金属整体需求增长并不明显,行业基本面仍有一定压力。目前,系统悲观情绪有望得到一定修复,锂电材料上游龙头股2018年PE估值水平已经回落至15倍附近甚至更低,也会是修复的领域之一。

风险提示

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

扫码下载智通APP

扫码下载智通APP