再论零售商的机遇与挑战

本文来自微信公众号“聪聪说零售”,作者许荣聪、王凌霄。

一、逃不开的周期:传统消费周期+新零售周期

机遇与挑战的命题永远都是有时代烙印的,讨论这个问题,必然要讨论其所在哪个周期当中。我们认为现在零售商面临着极其复杂的宏观环境,刚好处在传统消费周期下行和新零售周期两个周期叠加的历史时期。

传统消费周期存在一定下行压力。零售行业作为消费市场的最末端,和经济周期密切相关,本轮实体零售复苏源于2016年下半年,受多重因素共同影响:一方面电商增长红利逐步消失,增速从早期的50-100%降低至30%左右,对实体零售的冲击变小。另一方面实体零售企业逐步摸索出一套抵御线上

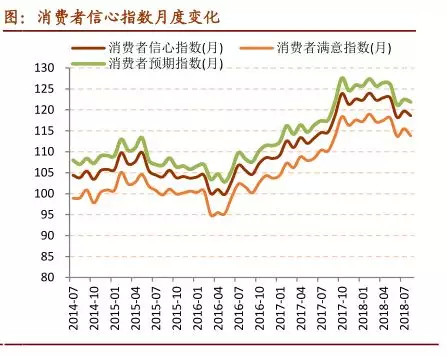

冲击的方法,主要包括百货企业增加体验业态,向类购物中心方向转型;超市企业重视线下优势明显的生鲜品类,社区化满足便利性即时性需求,这些方法取得了一定的成效。加之地产高景气度和棚改货币化给居民带来财富效应,消费意愿强,实体零售迎来明显的向上周期。典型表现在于百家/50家大型零售企业月度销售额同比增速持续为正,消费者信心指数保持高位,零售上市企业业绩改善明显。

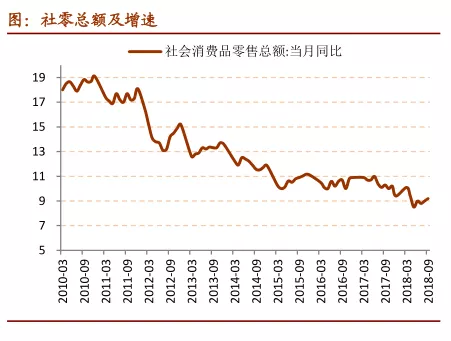

但是从2018年二季度以来,实体零售再次面临下行压力,从数据指标来看,社零总额增速由10%下降到9%这一台阶,百家/50家重点零售企业销售额部分月度出现同比负增长,消费者信心指数有所回落,零售上市公司2018年二季度、三季度业绩明显低于一季度。究其原因,主要是整体消费周期下行影响,棚改货币化退潮、P2P爆雷包括内外部因素造成的国家整体经济下行压力,使得消费信心和意愿减弱。就目前情况来看,虽然近期一些刺激消费的政策在逐步出台,但这些负面影响因素仍没有得到有效消除,因此今年四季度和明年一季度受上一年同期高基数影响,实体零售仍然存在较大的下行压力。

在传统消费趋势之外,互联网巨头的涌入带来零售新周期。自2016年10月马云在云栖大会提出“新零售”战略以来,这两年时间互联网资本大举涌入线下,希望通过新技术新思维改造传统零售模式。其背后本质原因是线上流量红利见底,线下渠道得到价值重塑,同时移动互联网、移动支付的逐步成熟提供技术基础。阿里、腾讯/京东都在线下进行快速布局,阿里具备先发优势,在2016年底开始接连入股了三江购物、联华超市、新华都、高鑫零售、居然之家。腾讯/京东不甘落后,从2017年底开始先后布局了永辉超市、万达商业、步步高、家乐福(达成投资意向)、海澜之家等。阿里和腾讯在新零售的布局思路有明显差异,阿里是以自身为核心,强连接强边界的中心化体系,而腾讯是以零售商为主导,是弱连接弱边界的去中心化体系,腾讯只进行数据、技术的对外赋能。到2018年Q2开始,互联网巨头合纵连横,抢占山头的过程基本结束,更注重新模式的落地和迭代,就目前情况来看,阿里由于发力较早,无论是自营(盒马为代表)还是合作赋能(淘鲜达为代表)步伐都更快一些。

巨头的入局推动新零售周期,由于零售总量很大,竞争格局分散,因此虽然整体零售行业在未来几个季度面临一定压力,但是新零售业态和物种依然保持旺盛的生命力,盒马鲜生、超级物种等今年拓店均明显提速。新零售的本质是通过数字化等技术手段重塑传统零售人货场,提升运营效率从而取得竞争优势。我们认为新零售是一个循序渐进的长期过程,互联网巨头和传统零售企业目前都仍然处于摸索阶段,互联网巨头在资本、流量、技术方面优势明显,必然是本轮新零售变革的引领者。而新零售带来的效率优势有望穿越传统周期,在未来几年呈持续向上的趋势。

二、挑战和机遇:新零售背景下的基础设施变革

挑战方面,大家提到最多是各种成本的上升(人工、租金、规范成本等)、竞争的加剧、如何借助科技手段提高运营效率等等。我们拆解零售上市公司的费用率结构,发现无论超市还是百货,人工和租金/折旧都是费用中占比最大的两项,由于零售企业普遍净利率都较低,因此这两项费用的变动对于零售企业的业绩影响较大。比如此前出台的社保由税务部门统一征收政策,将带来的社保规范化,对零售企业的人力成本会有明显提升。成本的上升是短期难以绕开的问题,但长期来看,随着技术的进步和模式的迭代,未来人工和租金/折旧成本都有降低的可能,近几年自助收银机正在逐步普及,对收银员将能形成有效的替代。线上线下融合的新零售模式,将可能降低对线下实体地段的需求从而降低租金,因此在未来有可能人工和租金/折旧给零售企业带来的压力会有所减弱。

所以大家真正担心的看起来是某个具体的事项,但是其实是在担心被趋势抛弃,担心自己不能进化,跟不上时代。目前零售商面临复杂的宏观环境,另外面临着强有力的竞争对手,比如说像BATJ这样的互联网公司,以前的竞争是连续性的,现在的竞争是跳跃性的,互联网公司在重构自己渠道和模型,虽然还远没有到终局,但至少是一个方向和可能性。

机遇在哪里?我们认为把握方向比埋头做事更重要,本轮发展可谓如火如荼,深究其因,会发现这离不开零售基础设施的发展,没有基础设施的建立,新零售就很难迅速普及开来。基础设施的变化可以带动社会经济和生态体系的巨大变革,传统的壁垒会被推翻,新的产业机会也被会孕育。零售基础设施的提供者主要是以阿里巴巴、腾讯、亚马逊为首的互联网巨头,它们为新零售业态的良性可持续发展提供基础设施支持和平台建设保证。

零售领域的五大关键基础设施为流量、物流、支付、物业和技术,这五方面的突破共同促进了新零售的发展。流量方面,几大巨头入驻线下带来巨型流量入口,促进线上线下零售结合;物流方面,模式的创新如前置仓等有效降低了物流成本提升效率,也给零售旧有的物流模式带来冲击,提供更多想象空间;支付方面,移动支付迅速普及为新零售推广提供基础;物业方面,相比于对物业选址要求极高的传统零售业态,线上线下结合的模式使得各门店物业选址的灵活度明显提高;技术方面,互联网巨头的技术积累赋能零售商发展,为零售业态演化提供更多可能性。

基础设施的变化会导致某些要素成本下降,许多原有的行业壁垒已不再是壁垒,在提升传统零售的运作效率和产品销售的基础上,给创业公司和新业态的孵化提供了新的机会。这也是传统很多零售企业面临的一大挑战,零售基础设施的改变可能使得他们的业务遭受降维打击,比如上一轮实体零售遭遇电商冲击,其实和整个快递物流网络的成熟密不可分,电商的履单费用快速降低,使得减少中间层级的B2C或者C2C模式费用结构优于传统层层分销模式,对于消费者来说价格优势明显,这一点在家电3C、服装等相对高单价商品方面表现更为充分,因此电商渗透率也更高。

三、应对之策:守住核心壁垒,满足消费者最本质的需求

零售行业目前处于一个变革的时代,我们和很多零售企业的管理层交流,发现大家或多或少存在一定的焦虑,对于未来的行业趋势,自身企业该往哪走、怎么走仍然有一些看不清的地方。我们认为在行业变革的大背景下,认清并挖深自身的核心壁垒,满足消费者最本质需求是非常重要的。

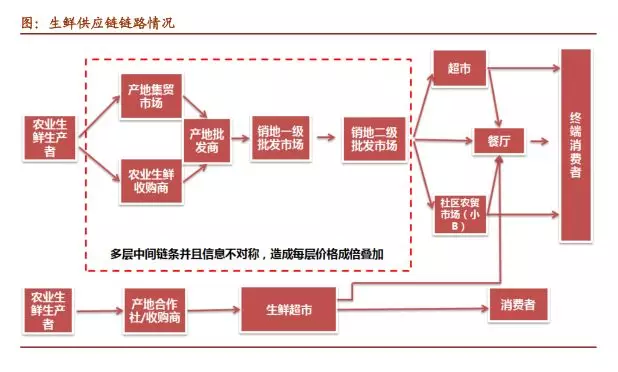

以生鲜超市为例,我们认为生鲜的供应链体系是生鲜超市核心的一个壁垒。生鲜供应链体系涉及生产、采购、流通以及零售,从农业、物流到零售横跨三个产业,产业对接不均衡、效率不匹配,生鲜从生产到消费成本高、损耗高、加价高。规模采购与生产端分散化矛盾,物流端与零售端的矛盾,生鲜商品属性与基础设施矛盾,反映在结果上,消费需求旺盛与商品标准化矛盾,新零售与农贸市场的矛盾。生鲜供应链的搭建需要漫长的周期,前端规模的密集型决定单品直采是否规模经济,我们看到外企进入中国的过程中放弃生鲜品类,转而是供应商模式或者是联营,导致在上中游没有形成自身的供应链体系,而快消品等容易遭受电商的冲击,反而是依靠生鲜供应链能力的内资超市能够在前端规模不断扩张的过程,依靠直采建立引流品类,以永辉超市和家家悦为代表的生鲜超市企业,持续完善自身的生鲜采购体系,规模能够稳健增长。

我们把时间维度拉长,新零售必将激发优质的供应链超市企业加速完善及扩张,国内市场的农业、物流、零售端的联动以及效率改善存在较大的空间。在这个时点,我们看到移动互联网对生鲜的改造正在加速,这个改造不仅仅在门店的体验方面的改造,而且在生鲜采购的各个环节,更有可能延伸到农业种植或是养殖领域。对于生鲜实力强的传统超市企业来说,我们认为整体是机遇大于挑战。

其实消费者的需求自始至终都是不变的,就是在最快的时间以最便宜的价格买到最合适的商品(商品丰富、质量有保证),可以归纳为“多快好省”。但是实际情况中因为各种各样的限制,多快好省难以兼得,不同的消费渠道和消费场景分别满足了消费者一些方面的需求而相对牺牲了另一些方面的需求。以生鲜品类为例,生鲜社区店这一两年来受到资本广泛关注,其更好的满足了消费者即时性和便利性的需求,但在商品丰富度和价格实惠度方面优势就不明显,传统的生鲜超市同样有立足之地。因此零售商如果能守住自己核心优势,以更高的效率更好的满足消费者多快好省的需求,就能穿越经济周期,在行业变革期的竞争中取得优势。

扫码下载智通APP

扫码下载智通APP