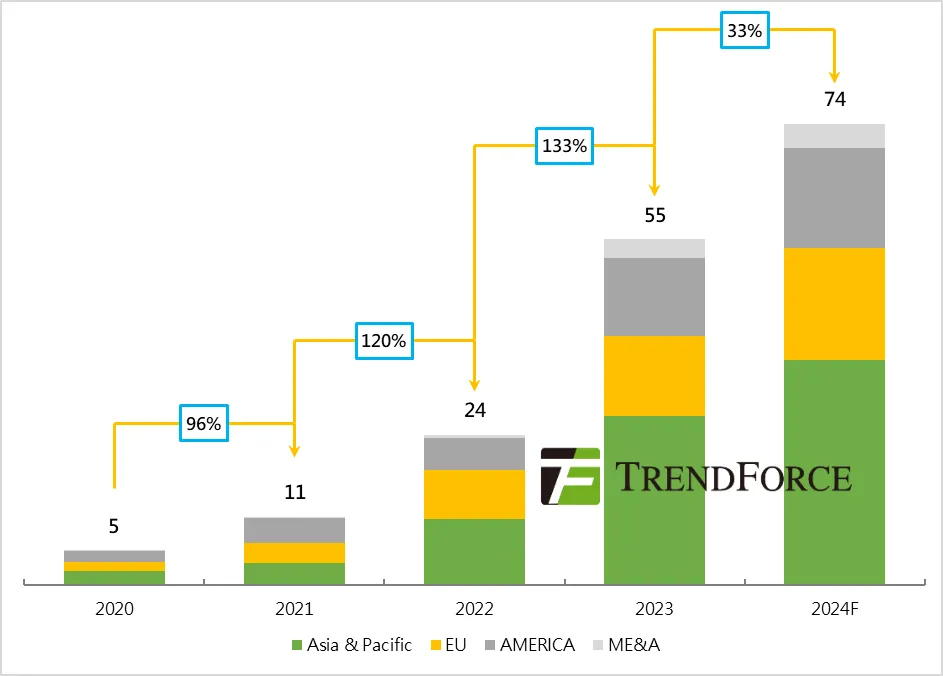

集邦咨询:今年全球储能新增装机有望达74GW/173GWh 同比增长33%/41%

智通财经APP获悉,据集邦咨询全球储能产业装机需求数据库显示,2024年全球储能新增装机有望达74GW/173GWh,同比增长33%/41%。其中,重点区域市场格局不变,中美欧仍占全球总量的85%。

图:2024年全球储能新增装机预测(Unit:GW)

集邦咨询表示,短期来看,并网延期问题有望缓解,装机有望加速。美国储能项目储备丰富,到2022年底,LBNL的数据显示并网队列有2000GW的太阳能、储能和风能项目,其中大部分是太阳能(约947GW)和储能(约680GW),而EIA的规划为2024年美国大储装机14.3GW。

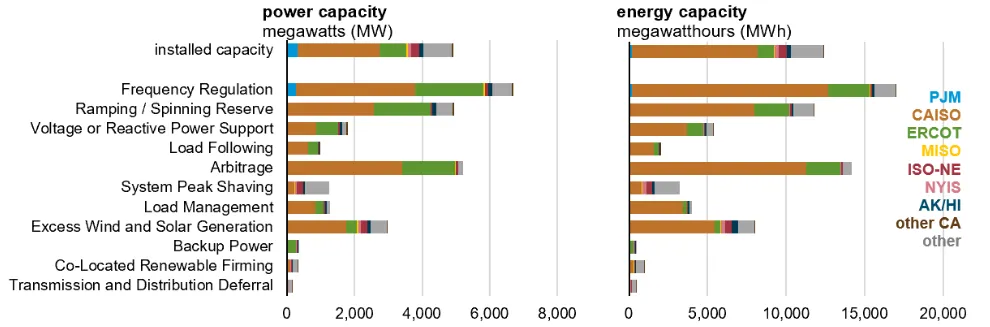

01多种应用场景丰富收益方式

美国储能参与电力市场的应用场景多样,有利于提升储能经济性。包括调频、爬坡/转动惯量、电压或无功支撑、负荷管理、峰谷套利、调峰、平滑风光出力、备用、降低新能源弃电等。

根据EIA数据,美国储能参与调频、峰谷套利和爬坡/转动惯量应用场景的占比较高,分别占比63%、58%、43%。平滑风光出力为第四大应用场景(30%)。同时储能装机较集中的CAISO和ERCOT地区都高于全国平均水平,说明该地区市场化更为活跃。图:美国大储参与电力市场方式丰富

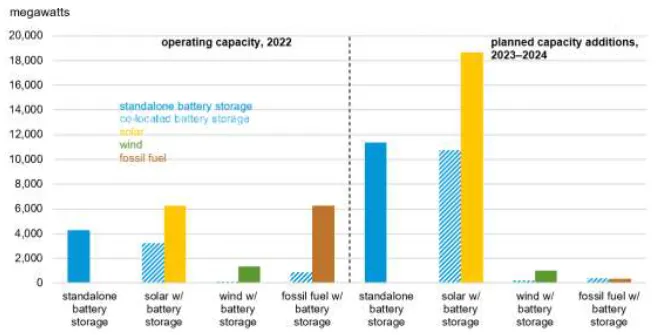

02配储方式以独立储能和光伏配储为主,配储比例和配储时长有望进一步提高

由于光伏发电的波动性比风电更高,所以美国大储装机以独立储能和光伏配储为主。图:美国配储形式以独立储能和光伏配储为主

根据EIA的数据,截至2022年底,美国独立储能、光伏配储运行规模分别为4.28GW、3.24GW,占比达50%、38%。2023-2024年计划独立储能、光伏配储规模为11.37GW、10.77GW,占比50%、47%。

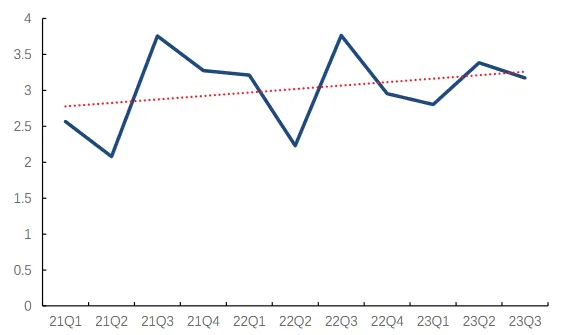

根据EIA预测,截至2022年底,光伏配储比例为51.7%,2023-2024年新建项目配储比例有望达到57.7%。根据woodmac数据,美国2021Q1-2023Q3年配储时长为3.1小时,考虑到以CAISO为代表的高可再生能源装机占比地区的配储时长已接近4小时,我们认为配储时长仍存在提升空间。图:配储时长有望进一步提升

03并网:大储和户储延期情况明显

根据美国大储和户储明显的延期情况,预计2024年需求将进一步释放。根据EIA数据,美国2023年1-12月投运储能(>;;1MW)规模为6.35GW,同比增长43%。

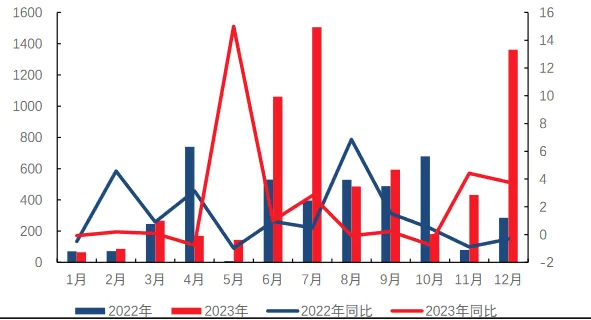

图:美国大储装机延期情况明显(>1MW)

对比EIA每月公布的储能规划装机和实际装机情况,我们认为美国大储装机延期情况仍然明显,比如2023年8月规划的9月装机为1703MW,而2023年9月实际装机仅为593MW。

展望2024年,基于EIA装机规划14.3GW,随着并网改善、后续利率下行以及IRA等法案的推进,美国大储装机需求释放有望边际向好。

此外,集邦咨询分析师表示,北美发展储能的迫切性以及储能项目的经济性较高,随着FERC并网新政的落实,ISO互连队列申请积压问题正逐步缓解,预计2024年大储增量的释放将更为顺畅。

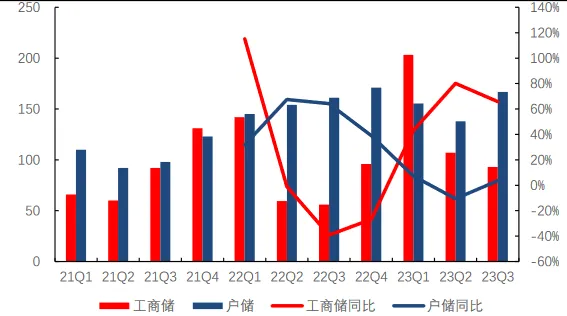

图:户储需求旺盛,工商储规模较小(MWh)

根据WoodMac数据,2023Q1-Q2,美国户储装机293.2MW/769.4MWh,同比-1.9%/+8.5%。工商储方面,美国工商业储能装机101.6MW/310.3MWh,同比增长14.3%/53.7%。

相较于大储来说,户储和工商储对利率的敏感度可能更高,同时户储装机由于NEM2.0向NEM3.0的切换中出现项目延期,期待2024年户储和工商储市场高增。

总的来看,当前,因碳酸锂和储能电芯产能过剩,储能电芯主流型号价格已从2023年初的0.9元/Wh降至0.4元/Wh以下,并有望长期保持在低位浮动。储能系统部署成本大幅回落,拉动项目IRR收益稳步提升,为全球储能装机需求增长起到有效支撑。

扫码下载智通APP

扫码下载智通APP