华福证券:全球主要资本市场“国家队”是如何平抑资本市场非理性波动的?

平准基金(Buffer Fund),是指政府通过特定的机构(证监会、财政部、央行、交易所等)以法定的方式建立的基金,因此也被称为“国家队”。其通过对资本市场的逆向操作,购买股票、债券和其他金融资产,以平抑市场非理性波动。我们对全球主要资本市场“国家队”行为与效果进行梳理,发现平准基金介入后对市场提振作用明显。

香港:外汇基金——1998年金融保卫战

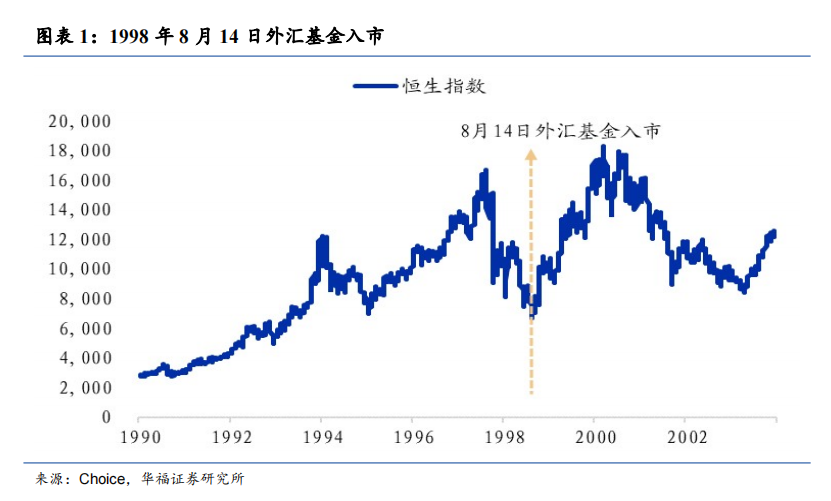

1997年,亚洲金融风暴爆发,由于香港货币制度的开放性和可预测性,香港亦成为国际炒家的狙击目标并且投机活动不断升级。最初仅表现为对远期港币的抛售,到了1998年8月,这一行为升级为对货币、股票和期货市场的全面狙击,国际炒家通过短时间内大量抛售港币,迅速推高利率,对股价造成下行压力,并想通过沽空8月底到期的恒指期货来获利。恒生指数在8月13日跌至6,660点的低位,较1997年下跌37.9%,平均每日成交额也由1997年的155亿元下跌至7月和8月初期间的30至40亿元左右。

1998年8月14日,香港特别行政区政府动用外汇基金大量吸纳汇丰控股、和记黄埔、长江实业、中电控股、中国电信、香港电讯等蓝筹股及8月期指合约,当日恒生指数重回7000点,增幅为8.47%。

1998年8月14日,香港特别行政区政府动用外汇基金大量吸纳汇丰控股、和记黄埔、长江实业、中电控股、中国电信、香港电讯等蓝筹股及8月期指合约,当日恒生指数重回7000点,增幅为8.47%。

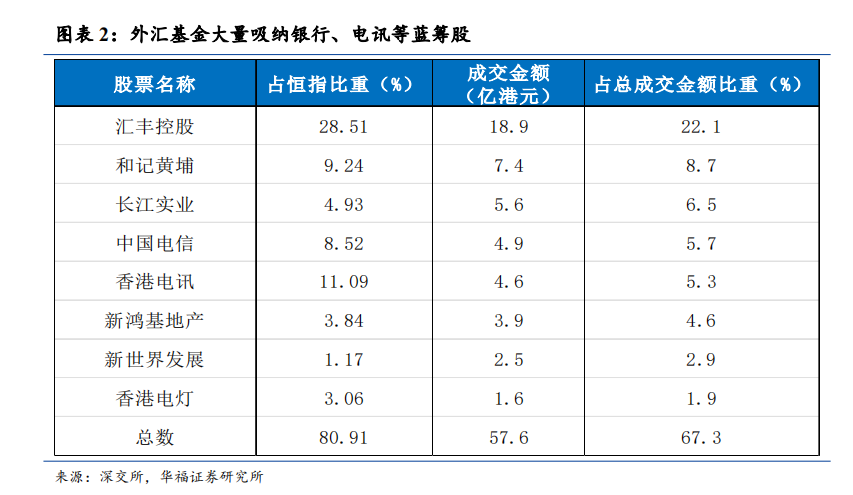

8月14日至28日这十多个交易日中,香港特区政府利用外汇基金投入1,180亿港元购买33只恒生指数成分股,占据当时外汇基金资产的约18%。8月28日,恒生指数收市报7,830点,较8月14日入市之前上升17.6%,8月期指的结算价为当日每5分钟恒指平均数,最终以7851点结算,而在此点位做空而到期未平仓的投机者均以亏损告终。

香港外汇基金的成立与发展:1935年成立,1976年财政储备转拨至外汇基金,1993年开始投资美股。以往作为港元存款存入外汇基金的财政储备1998年4月改为以积极方式管理。8月,香港特别行政区政府动用外汇基金1180亿港元大量买入汇丰、电讯等蓝筹股。9月,外汇基金重组为支持组合和投资组合,支持组合主要持有短期及高流动性的美元证券以满足货币发行局的短期需求,而投资组合更注重长期投资收益。10月,外汇基金投资有限公司成立,以管理8月入市时所购入的香港股票组合及后来由土地基金拨入外汇基金的香港股票。11月,约2,114亿港元的土地基金资产存入外汇基金。

1999年4月,外汇基金投资有限公司制定了一项出售计划,推出与恒生指数挂钩的单位信托——盈富基金,创立持续发售机制(Tap Facility),陆续将1998年中入市行动所购入的股份以基金单位形式出售,至2001年4月,透过盈富基金所取回的金额,已超过外汇基金在入市行动所动用的1,180亿港元。总体而言,通过盈富基金出售了总值1,400亿港元的股份,并且获派240亿港元股息,在盈富基金持续发售机制结束时,仍能以外汇基金长期股票投资组合的形式持有500亿港元的股票。2003年1月,原来由外汇基金投资有限公司管理的香港股票组合,改由金管局管理,金管局将该组合的管理工作完全交由外聘基金经理负责。

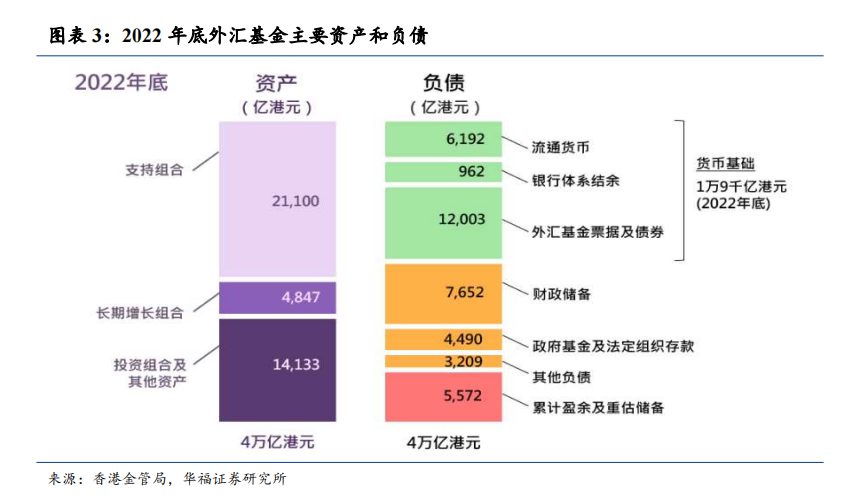

外汇基金现状:除了支持组合和投资组合,外汇基金在2007年设立策略性资产组合,以持有政府基于策略性目的而为外汇基金账目购入的香港交易及结算所有限公司股份。金管局在2009年开始通过长期增长组合,以审慎及循序渐进的方式投资私募股权及房地产。

美国:财政部入市——2008年金融危机

从2007年夏季开始,贝尔斯登、印地麦克、房利美和房地美等一系列主要金融机构相继倒闭。2008年9月雷曼兄弟申请破产,美国金融体系普遍出现挤兑迹象。

布什政府于2008年9月下旬提出了紧急经济稳定法案(EESA),并在得到国会两党支持后于同年10月3日正式颁布为法律。问题资产救助计划(TARP)由国会通过2008年紧急经济稳定法案(EESA)授权来促进金融体系的稳定性和流动性。TARP包括五个关键领域:自动程序、银行投资项目、信贷市场项目、住房和投资美国国际集团(AIG)。

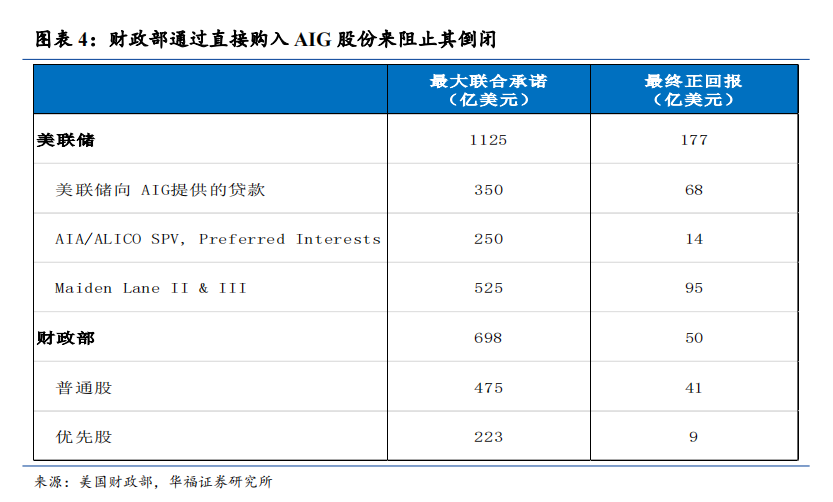

2008年9月金融危机最严重时,美国国际集团(AIG)濒临破产。当时,AIG是全球最大的传统保险提供商,在许多重要的金融市场(包括市政债券)中占有重要地位。美国国际集团的失败将对全球金融市场和整体经济的稳定造成毁灭性打击。因此,美联储和财政部采取行动阻止AIG的倒闭。

资本购买计划(CPP)和目标投资计划(TIP)是TARP计划中银行投资项目的两个关键部分。

资本购买计划(CPP)是美国财政部2008年10月启动的一项计划,其资金来源就是联邦政府的7000亿美元TARP计划,财政部通过购买银行的优先股(主要)或其他金融工具(债券、普通股等),为这些银行提供资本支持,旨在增强各种规模的可行机构的资本状况,并建立对这些机构和整个金融体系的信心。财政部最初向CPP承诺了TARP资金总额的三分之一以上(2,500亿美元),后来于2009年3月减少至2,180亿美元。CPP计划最终投资于2009年12月完成,在该计划投资期结束时,财政部已根据该计划投资了约2,050亿美元。

财政部通过该计划共向707家金融机构提供资金,其中包括450多家小型和社区银行以及22家经过认证的社区发展金融机构(CDFI)。最大投资额为250亿美元,最小投资额为30万美元。

CPP计划的还款和退出:大多数参与CPP计划的金融机构在头五年向财政部支付5%的优先股股息,此后支付9%的股息。银行在接受财政部注资后,有机会在经济复苏后以市场价回购优先股或者以其他方式还款。这样,财政部最终可以退出这些银行的股权。自2023年9月30日起,CPP计划已关闭。截至该日,财政部通过还款、股息、利息和其他收入从CPP收回了2,268亿美元,而最初投资为2,049亿美元。

2008年12月,美国财政部还制定了目标投资计划(TIP),财政部通过该计划向美国银行和花旗集团这两家机构投资了200亿美元,这些投资不包括银行根据CPP获得的投资。与CPP计划一样,财政部投资了优先股,并获得了购买各机构普通股的认股权证。TIP投资提供8%的年度股息,高于CPP利率,并且还对公司提出了比CPP条款更高的报告要求和更繁重的条款,包括将股息限制为每季度每股0.01美元、限制高管薪酬、公司开支限制以及其他措施。2009年12月,美国银行和花旗集团全额偿还了TIP投资。财政部还收到了每家银行的认股权证,这些认股权证为纳税人提供了额外的投资收益。该计划现已结束,并带来了40亿美元的正回报。

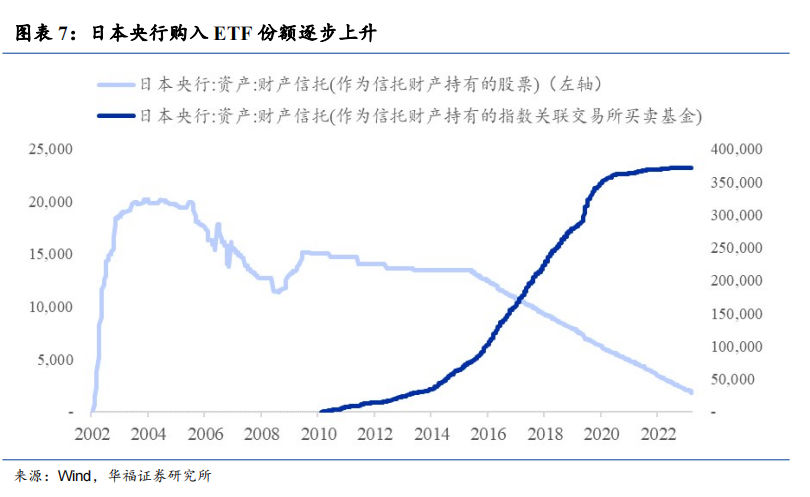

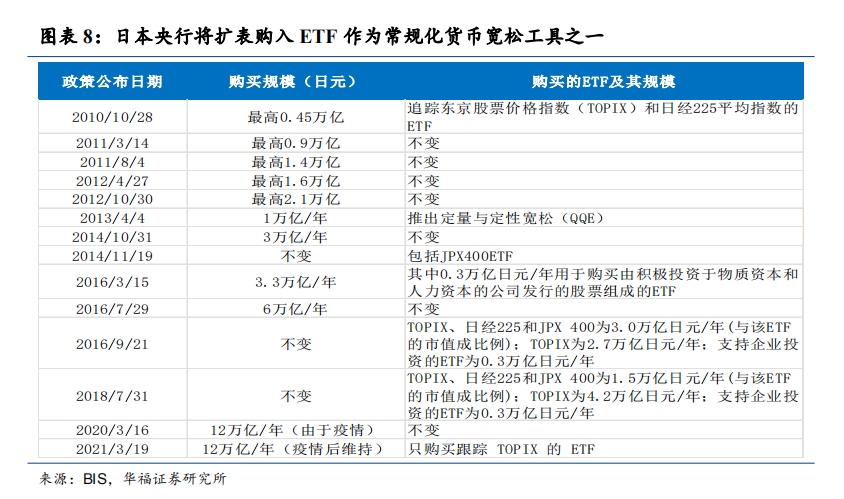

日本:央行将扩表购入ETF作为常规化货币宽松工具之一

1995年日经225指数从年初的19,684点狂跌至年中的14,000点左右,跌幅达到25%。为了阻止股市进一步下挫,6月日本政府成了“安定基金”,主要资金来源为银行业。2010年12月,央行开始购入ETF。自2013年以来,日本央行一直在实施名为"定量和定性宽松”(QQE)的计划试图对抗通货紧缩。作为更广泛的QQE议程的一部分,日本央行通过购买与指数挂钩的ETF,大力增持国内股票。2014年10月ETF额度增加三倍;2016年7月ETF额度增加一倍。

总体来看,平准基金通常是在股票市场发生剧烈波动的背景下,政府为了防止股市崩盘而设立,但香港的外汇基金并非临时成立,在1998年金融保卫战中对提振市场信心,维护市场稳定发挥重要作用。美国财政部通过CPP、TIP等计划直接入市,向系统性金融机构提供资本支持,从而减缓了市场进一步崩溃的风险。日本政府有多次出手救市经验,央行将扩表购入ETF作为常规化货币宽松工具之一。

平准基金对市场提振作用明显,在面临金融危机时,国家或地区政府大多将平准基金注入银行、电力、地产等经济命脉产业以提振市场信心并防止系统性风险继续弥散。平准基金通常不以盈利为目的,但从中国香港和美国这些国家和地区的经验来看,救市成功后,在较为完善的配套退出机制下,平准基金最终能获利。

本文编选自“华富策略”,智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP