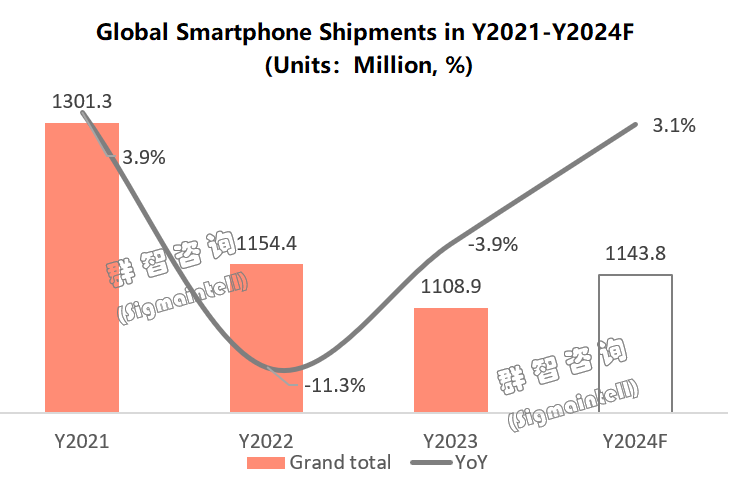

群智咨询:预测2024年全球智能手机出货量约11.4亿部 同比微增3.1%

智通财经APP获悉,1月30日,根据群智咨询调研数据,2023年全球智能手机出货量约为11.1亿部,同比下滑3.9%,降幅收窄至低个位数百分比,初步走出凛冬。展望2024年,智能手机市场需求将温和复苏。从经济因素看,全球主要国家政治大选、国际形势动荡等因素将给全球经济“弱复苏”增加不确定信号,居民收入增长动能未有明显向好的前提下,全球消费信心亦是保守为本。终端需求增长乏力,技术创新不足,更多是靠换机周期驱动。群智咨询预测,2024年全球智能手机出货量约为11.4亿部,同比微增3.1%。

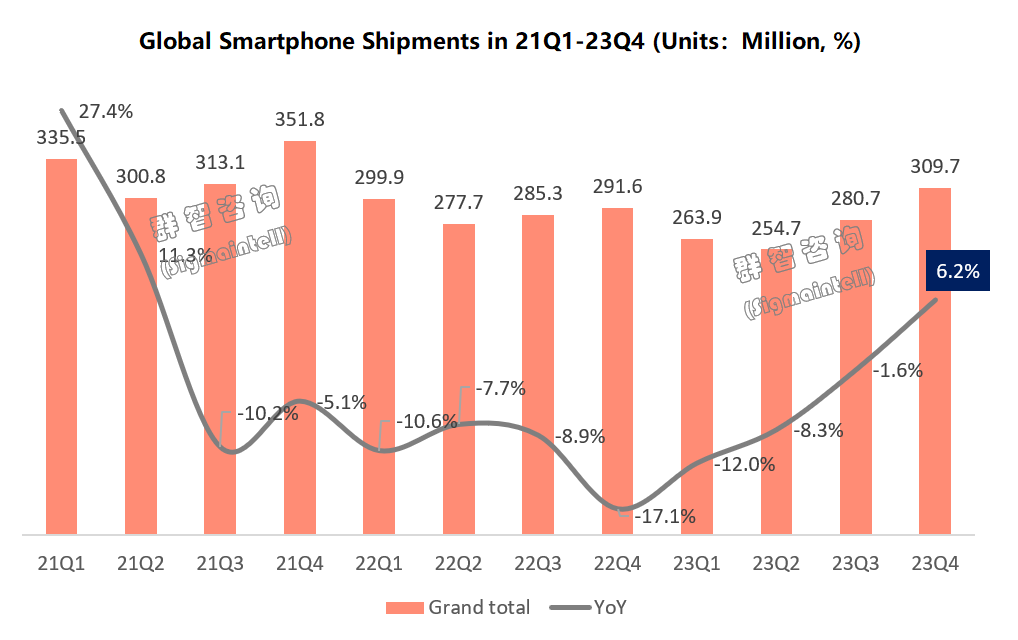

分季度出货看,2023年终端需求成长此起彼伏。上半年需求更多来自品牌厂商的库存调整,以供应端“降本增效”策略,推进部分旗舰器件的下放,提升产品“性价比”,全球智能手机出货量下跌之际,同比降幅持续放缓。2023年全球智能手机一季度出货量约为2.6亿部,同比下滑12.0%;二季度出货量约为2.5亿部,同比下滑8.3%。

三季度自华为Mate 60回归后,在“自研5G芯片”、“遥遥领先”等“科技实力”呼声中,市场重新将视角拉回对高端手机技术创新的关注,国内高端需求增长动能初现,三季度出货量约为2.8亿部,同比下滑1.6%。

四季度新机发布的传统效应终见显,经济环境看,美联储降息预期信号释出,给全球经济注入一剂短暂的“安心剂”,国内一揽子促消费政策相继落地,终端需求复苏初显落底抬头之势,根据群智咨询调研数据,四季度全球智能手机出货量约为3.1亿部,同比增长约为6.2%,增幅约为中个位数百分比,近十个季度同比首次呈现增长,表明全球智能手机市场基本落底回暖,换机需求涌动。

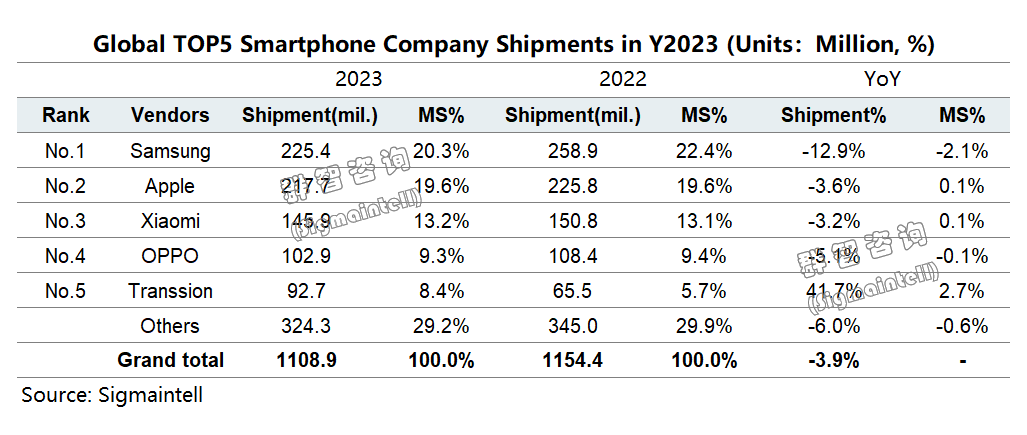

回看2023年全球智能手机出货,三星仍位居首位,传音逆袭,跻身第五。

三星(Samsung)

由于大盘低迷影响,2023年A中低端北美、亚洲新兴市场面临中国品牌厂商激烈竞争,2023年全球智能手机出货量约为2.3亿部,虽仍旧居于首位,但出货同比下降约为12.9%,市占率有所下降,为20.3%。预计2024年端侧AI有望助力三星在高端用户个性化策略中谋求另一突破口,自身供应链竞争力优势将为其出货稳定提供保障。

苹果(Apple)

得益于iPhone产品综合竞争力的稳定,2023年苹果全球智能手机出货量约为2.2亿部,市占率偏稳,为19.6%。得益于iPhone 15定价策略的调整,2023年四季度苹果以7310万部的出货位居全球首位,但随着华为回归,国内高端产品布局进一步巩固,预计2024年苹果国内竞争压力逐渐增大,降价策略或有所激进。

小米(Xiaomi)

随着23Q3库存逐渐回归正常水位,以及下半年中高端新品国内发力显著,小米2023年全球智能手机市占率稳定在13%区间,年出货量约为1.5亿部,全球出货排名第三。预计凭借供应成本优势&海外新兴市场的积极布局,小米2024年有望在市场保持增长势头。

OPPO

2023年全球智能手机出货量约为1.0亿部,市场份额偏稳,排名第四,但出货同比-5.1%,主要是国内中低端渠道面临竞争压力和市场价格竞争影响。预计2024年随着产品矩阵调整,OPPO将瞄准差异化定位重新发力。

传音(Transsion)

以主打“效率”、“本土化”运营策略突击,打出产品结构优化升级的组合拳,传音2023年全球出货量约为9275万部,市场份额为8.4%,出货同比增长41.7%,首次跻身前五,为全球前五品牌厂商中出货同比增长的唯一厂商。单看季度出货,传音四季度更是保持稳定增长态势,以2840万部的出货量跻身第四。预计2024年传音将继续贯彻“高度本土化”策略,以非洲市场为基本点不断外延,继续深耕新兴市场。

扫码下载智通APP

扫码下载智通APP