A股收评 | 三大指数再度调整 北证50逆势拉升!高位股巨震 天地、地天板同现

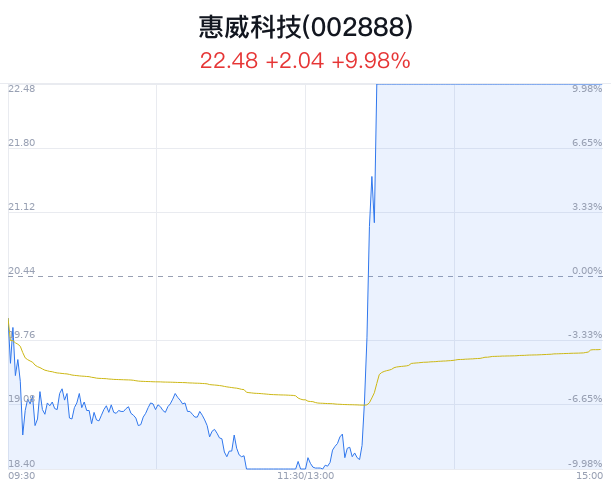

今日A股三大指数再度调整,但北证50逆势拉升,北交所股票凯华材料6天5板,累计涨幅接近360%。抗流感、房地产、猪肉等少数板块逆势活跃,市场上高位人气股波动明显加大,引力传媒上演天地板,惠威科技上演地天板。市场全天成交8100亿,北向资金净卖出超60亿。

盘面上,预制菜、零售等消费股逆势拉升,惠发食品、中央商场等涨停;医药股延续强势,粤万年青连续两个20%涨停,四环生物3连板;煤炭板块表现活跃,云煤能源、永泰能源、山煤国际等股跟涨。

下跌方面,高位股继续退潮,捷荣技术、天威视讯、四通股份、三柏硕等多股跌停,广博股份、银宝山新等纷纷大跌;汽车板块大幅下挫,华为产业链、数据安全等板块跌幅居前。

智能耳机概念股惠威科技午后上演地天板,全天成交金额超6亿,该股目前走出3连板。消息面上,OpenAI即日起面向所有用户免费开放ChatGPT Voice。

其他热点方面,猪肉股震荡拉升,神农集团、新五丰、华统股份、唐人神等股领涨。消息面上,国家将启动年内第三批中央猪肉储备收储工作。光大证券研报指出,生猪养殖板块,短期来看,需求改善预期催动猪价回升,但猪价仍处于低位,养殖端目前仍陷亏损,资金紧张、猪价低迷情况下,行业产能去化有望再提速。目前估值处于历史相对底部区间,板块配置性价比高。

从个股看,两市上涨916家,下跌4030家,132家涨幅持平。两市共35股涨停,共14股跌停。

截至收盘,沪指跌0.68%报3040.97点,成交3115亿元;深成指跌0.94%报9839.52点,成交5018亿元。创业板指下跌1.19%,报1937.94点。

资金动向

北向资金全天净卖出61.95亿元。主力资金重点抢筹影视院线、中药、煤炭开采等板块,主力净流入居前的个股包括百纳千成、天龙股份、张江高科等。

要闻回顾

1、国务院联防联控机制综合组:预计流感将出现全国冬春季流行高峰

国务院联防联控机制综合组11月17日发布《关于做好冬春季新冠病毒感染及其他重点传染病防控工作的通知》。通知指出,高度重视冬春季传染病防控工作。冬春季是新冠、流感、诺如病毒胃肠炎等传染病以及肺炎支原体感染等疾病高发季节,将呈现多种传染病交替或共同流行的趋势。目前全国新冠疫情形势总体平稳,但综合考虑国内外疫情形势、气温变化和人群活动特点、病毒变异等因素,冬季我国新冠疫情仍存在反弹的风险。

2、我国明确共建“一带一路”未来十年发展的重点领域和方向

推进“一带一路”建设工作领导小组办公室11月24日发布《坚定不移推进共建“一带一路”高质量发展走深走实的愿景与行动——共建“一带一路”未来十年发展展望》。报告同时明确了共建“一带一路”未来十年发展的重点领域和方向:政策沟通上,聚焦多边深入推进合作,构建多层次政府间政策交流对接机制,深入推进规则标准对接;设施联通上,大力推进陆上通道建设,深化与共建国家海上互联互通,推动共建“空中丝绸之路”高质量发展,促进信息基础设施安全高效互通;贸易畅通上,拓展全球贸易合作,加强双向投资合作,提高贸易投资自由化便利化水平;资金融通上,健全金融合作机制,拓展投融资新渠道;民心相通上,加强教育培训合作,加强文化、旅游和体育合作,加强政党和民间组织等合作,加强媒体与智库合作;新领域合作上,推进共建“一带一路”绿色发展,加快培育数字领域合作新业态新模式,打造“一带一路”科技创新合作新高地,积极深化卫生健康领域国际合作。

3、长安汽车最新回应:网传入股华为车BU信息“不属实”

昨日网传长安3000亿元入股华为智能汽车解决方案B,当日长安汽车股价一度逼近涨停。今日,长安汽车战略规划部门负责人表示,长安汽车与华为已建立战略合作,双方在阿维塔、深蓝汽车上均有深度合作,但网络流传信息与事实不符。昨日,网络流传信息称,车BU将从华为体系中剥离,整体估值2500亿元,转手后的第一大股东是重庆市国资委;长安是唯一一家参与收购的车企,作价375亿获得车BU 15%股权,兵装集团持股约5%。亦有消息称,长安汽车将以3000亿元的价格,获得车BU 30%的股份。

4、国家将启动年内第三批中央猪肉储备收储工作

近期,生猪价格低位运行。据国家发展改革委监测,全国平均猪粮比价连续三周以上运行在5:1~6:1之间,处于《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌二级预警区间。为推动生猪价格合理回升,按照预案有关规定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作。

后市研判

1、渤海证券:市场的资金流入依然有待提升配置关注医药、汽车等

渤海证券认为,短期而言,市场的资金流入依然有待提升,题材轮动也现加快。未来一周,如果国内政策有进一步的催化,流动性不出现明显收紧,题材的延续性有所恢复,则指数或将维持震荡回升的趋势。反之,如果政策相对平淡,月末市场利率出现明显走高,或北上资金再度压制市场,题材的延续性降低,则指数将有调整的风险。投资者总体还应从中期把握市场的配置机会。行业配置方面,可关注医药、汽车、电子、券商的机会。

2、财信证券:目前指数调整幅度已基本到位 A股市场已经迎来中长期配置位置

财信证券研报指出,2022年初迄今,本轮熊市已近两年,市场回撤幅度较大,使得市场预期及投资者情绪较为悲观。投资者情绪切换仍需要一个过渡期。从历次A股熊市底部结构来看,市场并不会立马V型反弹,通常会进入3-6个月的低位调整震荡期,此时投资者情绪处于从悲观向中性转换期。 从A股估值来看,目前指数调整幅度已基本到位,A股市场已经迎来中长期配置位置。在后续低位调整震荡期,逐步加仓A股将是胜率更高的选择。随着中央金融会议“金融强国”目标提出、活跃资本市场利好持续释放、美联储加息周期接近尾声、中美关系回暖信号出现,A股市场在低位震荡期结束后,将迎来月线级别反弹行情。

3、中信证券:预计2024年大众品需求表现仍取决于整体消费景气度的恢复

中信证券研报表示,2023年至今大众品整体需求恢复偏弱、盈利呈现改善趋势,部分零食企业享受渠道&新品红利成长性突出。预计2024年大众品需求表现仍取决于整体消费景气度的恢复,其中零食板块结构性成长机会相对明确;餐饮供应链受益大B稳健&小B渗透率提升,相对景气。短期维度,复苏弹性不确定性背景下建议寻找高确定性主线。长期维度,关注估值底部、具备配置价值的行业龙头。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP