市场与日本央行博弈愈发激烈! 摩根大通老兵押注负利率时代终结

智通财经APP获悉,来自华尔街大行摩根大通(JPMorgan Chase & Co)的两位资深管理人士加入对冲基金Brahman Capital Management Pte,管理一只针对日本利率与国债市场的宏观基金。当前市场与日本央行博弈的进入关键时刻,虽然日本央行坚定维持鸽派立场,但国际投资者们正准备迎接日本借贷成本的历史性上升趋势。

来自摩根大通的前亚太区G-10利率交易主管Ville Vaataja,已与同样在该机构工作过的前日本固定收益交易主管Shigetoshi Kobayashi联手,共同管理Brahman Kova Japan Fund这一基金。该基金目前管理着约1亿美元资金,从上个月开始进行交易,目标是将75%或更多的资金投入到日本利率与国债市场,Vaataja表示投资组合中存在收益率曲线趋陡的配置倾向。

“日本国债市场的剧烈波动性和价格走势的前景比我们在过去25年里看到的任何时候都更令人兴奋。”曾经在摩根大通任职的Vaataja表示。“我们坚信,在未来几年甚至几十年里,我们将在结构上面临更大幅度的波动性。”

目前,规模达1,079万亿日元(大约7.2万亿美元)的日本政府债券市场正经历着自全球金融危机以来最大的波动性,投资者们押注全球负利率时代的“最后一根锚”正在松动,即日本即将结束超宽松的负利率货币政策,宣告全球负利率时代正式终结,这也是Vaataja和Kobayashi两位老兵掌舵Brahman Capital Management这家资金管理机构的重要原因。

随着日本逐渐走出困扰日本数十年的通缩环境,以及有着“全球资产定价之锚”称号的10年期美债收益率攀升至2007年以来最高点,10年期日本国债收益率已升至10多年来的高位附近,这加剧了人们对日本央行即将结束收益率曲线控制措施(即YCC政策),以及结束负利率政策的预期。

在近期,日经新闻报道称,日本央行官员正在考虑是否进一步调整收益率曲线控制计划(即YCC)的设置。因为近期日本国内的长期国债收益率目前与10年期美国国债收益率同步急剧上升,交易员们正在如火如荼定价这一消息。但是,该媒体并没有说明从哪里获得这些信息。

在7月28日日本央行利率决策前夕,已有日本媒体发表“小作文”放风,当时日媒爆料称日本央行将考虑让长期收益率在“一定程度上”高于当前0.5%的上限。果然,7月28日当天,日本央行表示0.5%的国债收益率变动上限只是央行提供的一个“参考点”,而不是一个“硬性限制”,并且日本央行计划在每个交易日以1%左右的收益率购买10年期国债,相当于变相承认提高YCC锚定的收益率上限。

真实的通胀

在Vaataja看来,通胀将继续超过日本央行的预期,这意味着政策制定者们在加息方面必须“越早越好”,除非出现非常严重的全球经济衰退。在去年12月,这个世界第三大经济体的消费价格涨幅40多年来首次达到4%,不过最新的CPI涨幅已小幅放缓。

“我们坚信日本的通胀是真实存在的,而且会持续下去。”Vaataja周四在新加坡接受采访时表示。“鉴于此,日本央行已经落后于形势。”他补充称,该基金在其投资组合中存在收益率曲线趋陡的配置倾向,即押注10年期及以上的日本国债收益率因结束超宽松政策而飙升。

该基金的推出正值日本利率交易面临挑战之际。例如,过去四年来,做空日本国债的投资组合表现良好,过去16个季度中日本国债价值有11个季度出现亏损。但由于其他主要经济体的央行预计将于明年开始降息,包括日本在内的全球债券交易市场面临的风险可能来自多个方向。

Vaataja表示,Brahman Kova Japan Fund将投资国债、掉期、外汇远期和其他衍生品等各种产品,以表达他们的市场观点。

“很有可能,结构性曲线将更加陡峭,这将有利于像我们这样的主动型基金进行相对价值交易和定向化的交易,”他补充道。

Vaataja此前还曾在日本与 Kobayashi在摩根大通担任固定收益交易联席主管,后者曾在摩根大通担任日本国债交易主管一段时间。在摩根大通工作了十多年后,Kobayashi在2021年11月离开了该公司。

市场开始押注日本明年上半年结束负利率

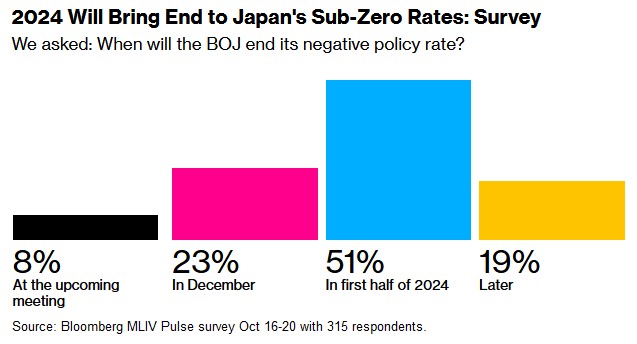

SMBC Nikko预计,日本央行有可能最早在2024年初期就宣布结束YCC政策和负利率超宽松政策。一项最新的MLIV Pulse调查则显示,315名受访者中的多数人认为,日本央行可能会在2024年上半年结束其负利率政策以及YCC政策,日本国债收益率可能因此而迅速突破1%重要关口。

负利率政策和收益率曲线控制(YCC)是日本央行对抗通缩的主要工具。不过,在日元持续贬值、以及日本通胀持续高于2%目标的情况下,日本央行在2022年底“突袭”市场,出人意料地上调十年期国债收益率目标区间的上限至0.5%,并在今年7月对YCC政策进行微调,称0.5%的十年期国债收益率目标区间上限只是央行提供的一个“参考点”、而不是一个“硬性限制”。

自7月底日本央行微调YCC政策以来,日本十年期国债收益率几乎翻了一番。不过,日本十年期国债收益率目前为0.85%附近,仍远低于接近5%的十年期美债收益率。

调查显示,大约43%的MLIV Pulse受访者认为,日本十年期国债收益率将在2024年上半年触及日本央行所能容忍的1%的有效上限;约16%的受访者认为会更晚触及1%这一水平。

扫码下载智通APP

扫码下载智通APP